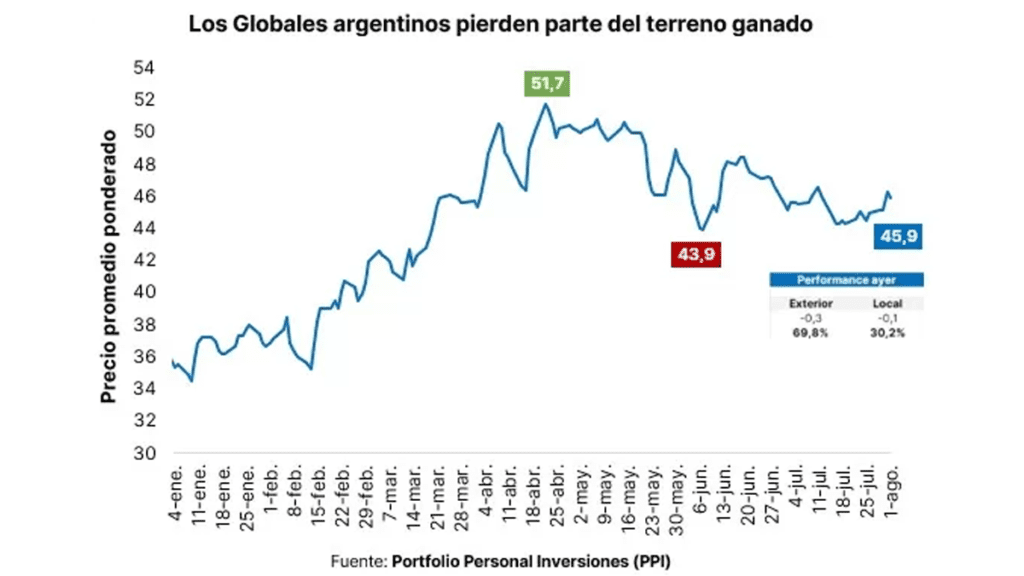

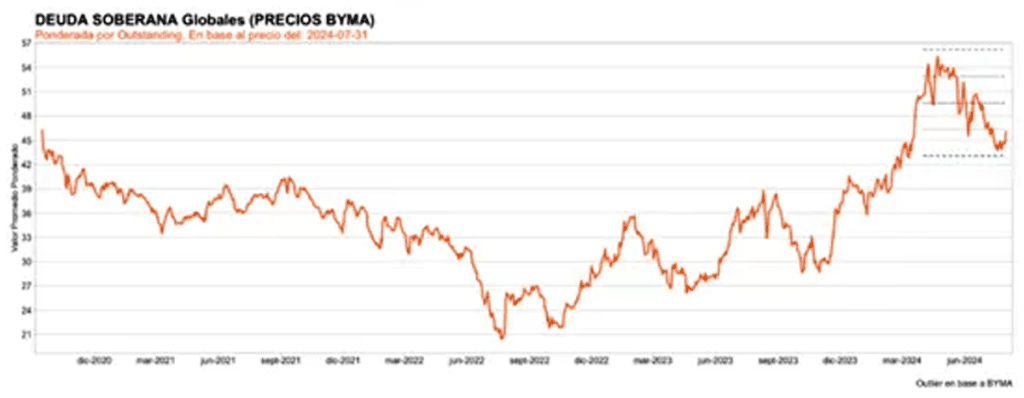

La deuda soberana arranca el viernes con debilidades, borrando parcialmente el rebote que se había dado en los últimos días. El contexto de tensión global golpea a la renta fija local. En promedio, los bonos muestran mermas de 10% desde los máximos de abril.

IMPACTO GLOBAL

Todos los tramos de la curva argentina muestran una jornada en rojo, con el Global 2029 cayendo 1,04% y el Global 2030 perdiendo 0,92%.

Por su parte, el Global 2035 y el Global 2038 caen 1,4% y 1,3%, mientras que el GD41 y el GD46 caen 1,5% y 1,36% respectivamente.

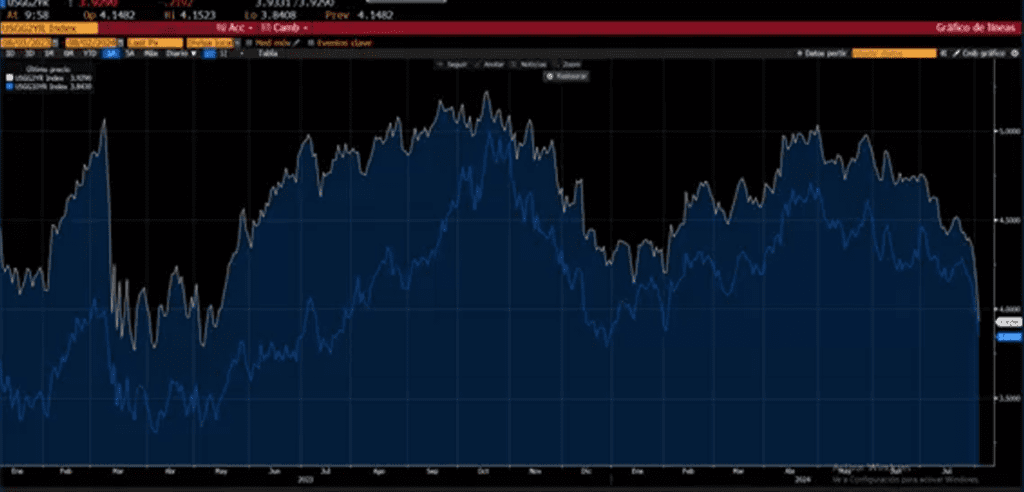

En medio de temores sobre una recesión y en la que el mercado sospecha que la Reserva Federal deberá bajar la tasa de interés de una manera más acelerada respecto de lo esperado, las acciones caen, así como también los rendimientos de los bonos del tesoro americano.

Es decir, se está dando un contexto de fly to quality, o salto a la calidad, en donde los inversores buscan activos seguros en medio de la mayor volatilidad y temores de recesión. En un escenario en donde los inversores priorizan activos de menor volatilidad y seguros, la renta fija local sufre dicho panorama ya que son instrumentos de alto riesgo.

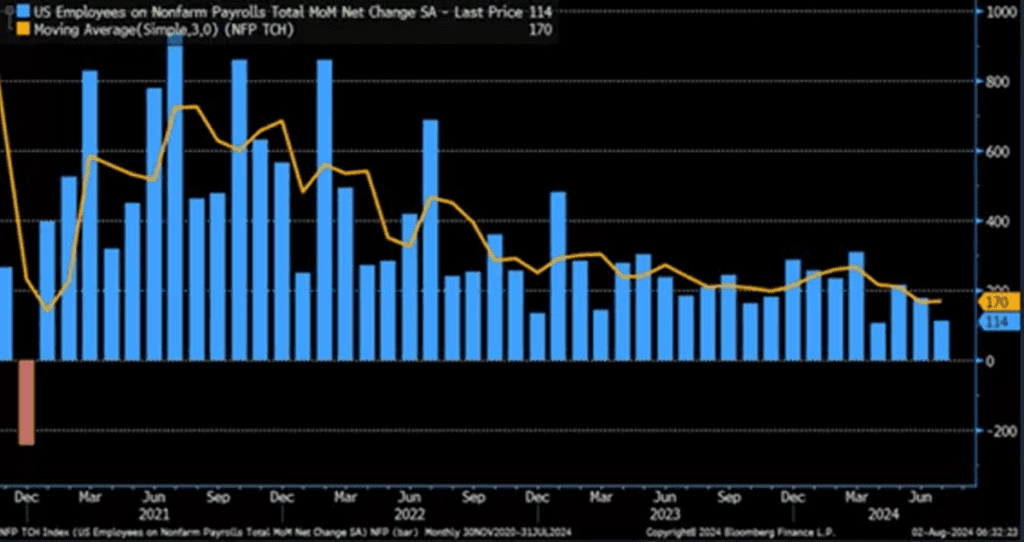

La volatilidad en la renta fija local proviene del mercado internacional, en donde los inversores comienzan a incorporar riesgos recesivos en EEUU luego de datos económicos débiles.

El mercado laboral evidenció una creación de empleo de 114.000 debajo de lo esperado, a la vez que el desempleo saltó al 4,3%, por encima del 4,1% que esperaban los economistas en EEUU. En base a todo ello, los analistas de PPI afirmaron que los factores internacionales explican casi el 70% de la performance de la caída de los bonos recientemente.

ACCIONES EN ROJO

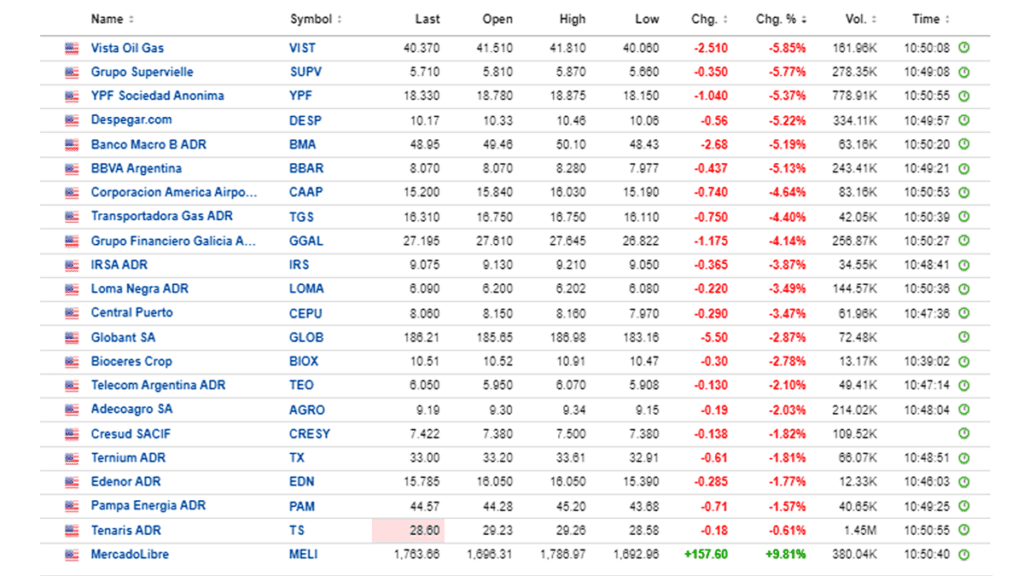

Las acciones también operan a la baja tanto en la plaza local como en Wall Street.

BBVA lidera las pérdidas, con una caída de 12,1%.

Vista Cae %, 7,3 por Grupo Supervielle que pierde 7,1% e YPF, y Banco Macro, con mermas de 5,9%.

Le siguen YPF, Despegar, Corporación América, TGS y Grupo Financiero Galicia, que caen entre 4% y 5%

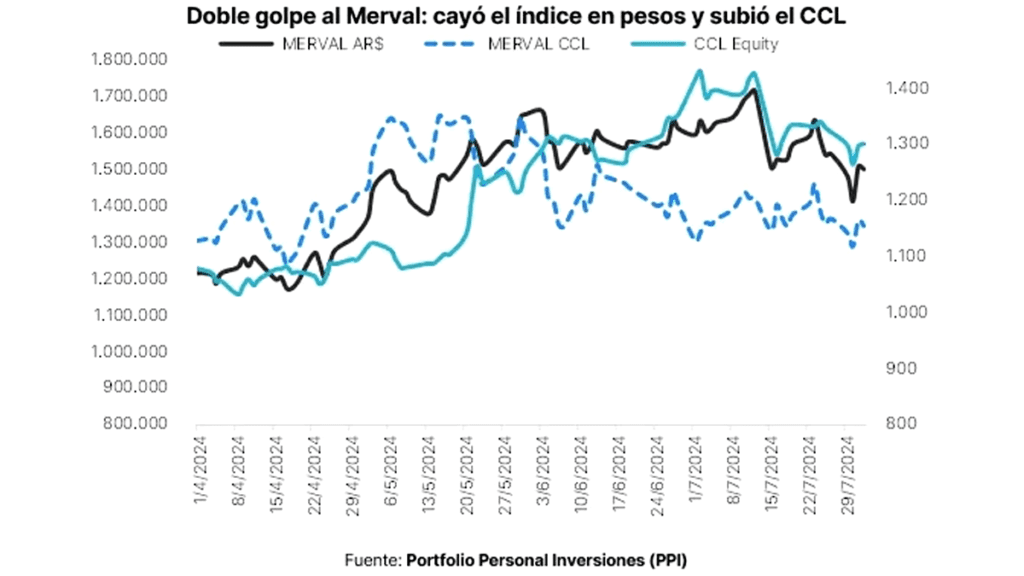

El S&P Merval baja 2,9%, mentras que medido en dólares retrocede 4,7%

En cuanto al impacto local, Santiago Ruiz Guiñazú, Head of Equity Sales & Trading de Adcap, señaló que la volatilidad global puede afectar a los activos argentinos.

Hacia delante, Ruiz Guiñazú remarcó que la Argentina necesita un viento de cola para consolidar la recuperación.

“Las empresas argentinas se mueven con cierta diferencia porque están más afectados por los indicadores macroeconómicos en Argentina. Las empresas argentinas con baja deuda y buenos resultados operativos han tenido caídas. Necesitamos que el contexto pueda ayudar a la macro y las empresas puedan desbloquear su potencial”, sostuvo.

Maximiliano Bagilet, team líder de TSA Bursátil, espera que el ajuste actual en Wall Street se mantenga, pudiendo contagiar a los activos locales.

“Creo que la volatilidad actual en Wall Street se va a prolongar y de ocurrir, Argentina podría contagiarse del contexto global. Creo que los bonos podrían ajustar a paridades cercanas a u$s 40 y el S&P Merval a la zona de u$s 1000. Allí podría ser un buen punto para volver a comprar”, indicó.

Además, agregó que las valuaciones de los activos locales estaban muy elevados, por lo que el mercado ajusta también en expectativas.

“Veníamos con un valor en dólares de los activos muy alto basado meramente por expectativas. Ahora el mercado sigue a la espera mientras tanto de conclusiones finales en el plan económico y la salida política que se está acomodando. Pero esto es una buena excusa para acomodar también los activos locales que venían recontra sobre exigidos o sobrevaluados”, afirmó.

En ese sentido, Bagilet entiende que, de corto plazo la recomendación es quedarse fuera, aunque de mediano plazo sigue apostando a la Argentina.

“Con paridades más cercanas a 40 e índice Merval cercano a los u$s 1000 dólares, es una caída aproximada de 10% a 11% en dólares”, detalló.

Con una visión similar, los analistas de Don Capital, advierten que la volatilidad en el mercado puede perdurar.

“Dada la volatilidad observada en las últimas sesiones, impulsada por las decisiones de la Fed y los datos macroeconómicos de Estados Unidos, es probable que este escenario persista en el futuro cercano”, afirmaron.

Sin embargo, también entienden que los drivers locales son preponderantes en la deuda local.

“Al comparar bonos representativos, como el GD30 con el EMB, vemos que en el último año existe una correlación del 85%, lo que evidencia la estrecha relación de Argentina con sus pares de mercados emergentes. Creemos que, a pesar de la volatilidad futura, si la política económica local sigue siendo efectiva y el escenario externo se orienta hacia una reducción de tasas, los bonos argentinos podrían recuperar atractivo para los inversores”, dijeron desde Don Capital.

LOS BONOS EN MODO AJUSTE

El contexto de mayor volatilidad en los mercados globales se da en un escenario negativo para la renta fija argentina.

En promedio, los bonos muestran mermas de 10%.

Tomando desde el pico de abril, el GD29 cae 6,5%, mientras que el GD30 cae 11%.

En el tramo medio, las debilidades son de 13% y 12% para el GD35 y el Global 2038 desde los picos de abril.

Finalmente, en el extremo más largo, los títulos caen 14% y 12% en el GD41 y en el GD46 desde sus máximos previos.

Pablo Lazzati, CEO de Insider Finance, considera que la volatilidad de Wall Street no afecta de manera significativa a los activos locales.

“Si en septiembre hay una baja de tasa por parte de la FED, ayudaría a que los bonos argentinos a mejorar su performance como los del resto del mundo”, estimó.

En cuanto a la dinámica de los activos locales, Lazzati aclaró que los bonos y las acciones argentinas están en un período de stand by durante 60 días, esperando los resultados del blanqueo a ver si se juntan entre u$s 2000 y u$s 3000 millones, algo que ayudaría a fortalecer la reserva.

“Creemos que estamos en un periodo stand by en donde bonos y acciones van a fluctuar positivamente ante una demanda futura”, comentó Lazzati.

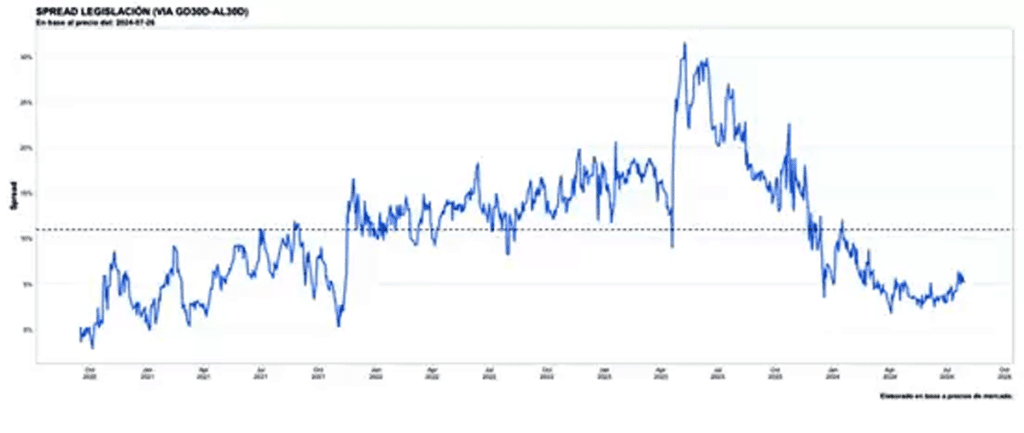

A su vez, el ajuste actual se dio en un contexto en donde el diferencial por legislación se achicó, generando posibilidades de arbitraje entre legislaciones, es decir, pasar de ley local a internacional y ganar la cobertura legal sin costo.

Agustín Helou, trader de Portfolio Investments, considera que ante bajos spreads por legislación, luce lógico pasarse de bonos local a ley extranjera.

“No creo que vaya a ocurrir algun evento crediticio. Pero ante spreads tan bajos, si un día se estresa la deuda, el inversor con bonos de ley NY está mejor parado que el que posee ley local“, comentó Helou.

Los riesgos sobre la deuda local no se eliminaron, y si bien el Gobierno muestra voluntad y capacidad de pago al remarcar que tiene (o va a tener) los dólares disponibles para pagar la deuda en 2025, el mercado aun desconfía.

“Creo que es conveniente pasarse de bonos ley local a NY, por una cuestión, de ´por las dudas´. Si el inversor tiene ciertos miedos sobre el tema reservas, que vienen vendiendo, esa estrategia no está mal. En algún momento se va a tener que llegar a un acuerdo con acreedores. Dado el stock de deuda y flujo de dólares, este no alcanza para pagar el perfil que tiene hoy la Argentina”, advirtió Helou.

Lucas Decoud, analista Renta Fija en Grupo IEB, detalló que si bien el spread de GD30/AL30 pasó de 2,65% a 5,1% actualmente, este se ubica en niveles cercanos al spread promedio entre 2020 y 2021 que fue de 5,78% luego del canje de Guzmán.

Además, recordó que en el periodo que va desde 2022 hasta antes de las elecciones primarias del 2023 el spread promedio se ubica en 16%.

“Creemos que el premio que brinda el pasarse de legislación extranjera a local todavía no es significativo o compensa adecuadamente la mayor robustez legal de los bonos globales sobre los Bonares”, dijo.

En cuanto a la estrategia, el especialista de Grupo IEB agregó que sigue prefiriendo posicionarnos en GD35 y GD41.

“Estos bonos operan con paridades más bajas que el tramo corto, lo que los vuelve defensivos en escenarios adversos y si la curva comprime a niveles de créditos emergentes presentan un upside potencial superior”, comentó Decoud.

Fuente: Agencias

–