CADA VEZ PEOR | Para comprar un auto se necesitan 6 sueldos más que en diciembre

La inflación sigue dando pasos agigantados y el sector automotor es un claro reflejo de ello. Los precios de los autos no paran de subir y cada vez son más inaccesibles.

10 Years Experiences

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

En el mes de diciembre, se necesitaban 30,2 sueldos, mientras que en abril hacen falta 36,2. La información surge de un relevamiento realizado por el SIOMAA, el sistema de estadísticas de la asociación que agrupa a las concesionarias (ACARA).

El cálculo se realizó sobre un modelo pequeño con un valor en abril de $2.687.809 y un sueldo promedio de $74.295. En el mes de enero se necesitaban 31.5 sueldos para adquirirlo, en febrero unos 32,8 y en marzo subió a 34,5.

Los autos vienen sufriendo aumentos del 5% por mes como piso y en el acumulado de los últimos 12 meses, la suba es de 71%, de acuerdo a la entidad que realizó el informe que además agrega, que, en los últimos dos años, la cantidad de salarios que se necesitan para comprar un vehículo nuevo casi se duplicó: a comienzos del 2020 se requerían 19,8 sueldos para llegar a un 0km chico, en la actualidad se necesitan 36,2%.

Un dato a tener en cuenta, es que para realizar el informe se tuvo en cuenta los precios de lista oficiales, pero en el mercado se manejan otros valores debido a la falta de unidades y Los sobreprecios son algo común. Es por ello, que los 0km vienen aumentando por arriba de la inflación.

El informe detalla además, que si la comparación se realiza con años anteriores, el resultado es más significativo: en 2019, se necesitaban 17,4 sueldos promedio para adquirir un modelo como el Volkswagen Gol, mientras que en 2018 hacían falta sólo 11,2 sueldos.

[cm_ad_changer campaign_id=”2″]

Unite a nuestro grupo de Telegram, donde te compartimos las noticias más importantes.

Cinco corredores estratégicos que conectan el Área Metropolitana, zonas productivas bonaerenses y destinos del interior pasaron a gestión privada. La concesionaria Corresur asumió la operación de una red de 1.325 kilómetros que incluye las autopistas Riccheri, Jorge Newbery y Ezeiza-Cañuelas, además de las rutas nacionales 3, 205 y 226.

El cambio responde a la Red Federal de Concesiones Viales impulsada por el Gobierno nacional para modificar el esquema de operación y mantenimiento. El modelo elimina los subsidios estatales para la gestión cotidiana y obliga a las empresas a asumir el riesgo operativo bajo estándares de seguridad y servicio.

Uno de los cambios con mayor impacto para los usuarios será la modernización del sistema de cobro de peajes. Desde el inicio de la concesión, las estaciones de peaje dejarán de aceptar pagos en efectivo de forma definitiva y funcionarán sólo mediante medios electrónicos y automáticos.

La primera etapa del plan abarcará las estaciones de Agüero, Tristán Suárez, Uribelarrea, Cañuelas e Hinojo. Los conductores deberán abonar obligatoriamente a través de TelePASE, tarjetas de crédito o débito, con tecnología contactless (sin contacto) o mediante códigos QR vinculados a billeteras virtuales habilitadas.

Cabina de Telepase + pago electrónico (tarjetas, celulares con NFC, etc.).

Inversión y tarifas bajo la lupa

La empresa privada avanzará con un plan de recuperación vial que incluye tareas de bacheo superficial y profundo, sellado de grietas, fresado, reparación de banquinas, renovación de señalización y reemplazo de elementos de seguridad. Las obras prioritarias comenzarán en sectores de las rutas 205, 226 y 3, con intervenciones previstas inicialmente sobre 431 kilómetros de la traza, sumado a trabajos de mantenimiento en iluminación, semaforización, alcantarillas y puentes.

El Estado nacional continuará fijando las tarifas de los peajes mediante una actualización trimestral basada en los datos de la inflación. En las autopistas Riccheri y Ezeiza-Cañuelas, el último ajuste elevó la tarifa para automóviles de hasta dos ejes y 2,10 metros de altura a $1.300 en horario normal y $1.500 en hora pico, un costo que impactará sobre una red estratégica que conecta el Área Metropolitana con zonas industriales, centros logísticos y destinos turísticos provinciales.

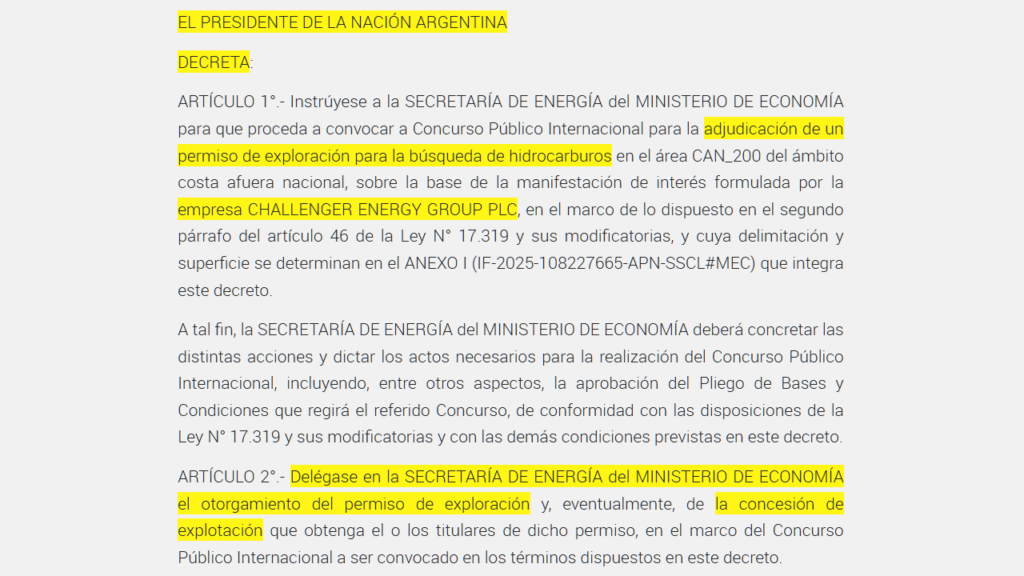

Mientras el fervor popular se concentraba en la semifinal del Mundial contra Inglaterra, ese foco mediático fue aprovechado por el Gobierno nacional para concretar una medida estratégica de alto impacto. En la antesala del encuentro, Javier Milei oficializó la entrega de áreas clave del Mar Argentino para la explotación de hidrocarburos.

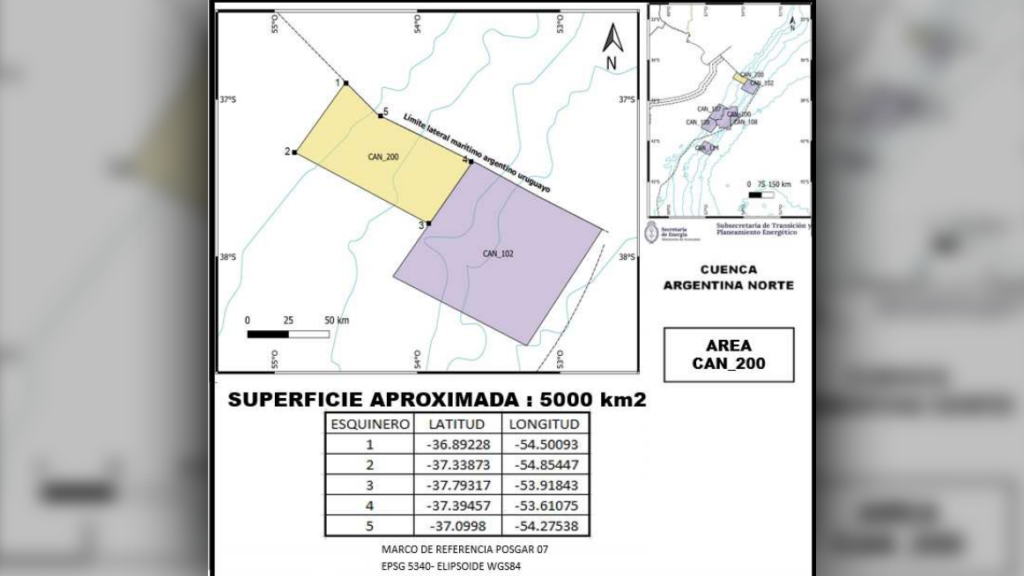

El instrumento elegido fue el Decreto 590/26, publicado en el Boletín Oficial del miércoles 15 de julio. La norma instruye a la Secretaría de Energía a convocar a un concurso público internacional para otorgar un permiso de exploración y explotación sobre el área CAN 200, una zona estratégica de costa afuera de aproximadamente 5.000 km2.

La decisión desnuda una paradoja política: mientras el oficialismo mantiene un discurso de supuesta confrontación con el Reino Unido en el marco de la disputa por la soberanía de las Islas Malvinas, por vía administrativa la letra de este decreto habilita a una empresa británica a instalarse en aguas nacionales.

El movimiento no parece casual. La publicación del decreto en un momento de distracción social masiva evita el escrutinio público sobre una medida que, de otra forma, habría despertado una reacción inmediata por su carga simbólica y geopolítica.

Parte del decreto firmado por Javier Milei, Luis “Toto” Caputo y Diego Santilli.

El beneficiario y la jurisdicción

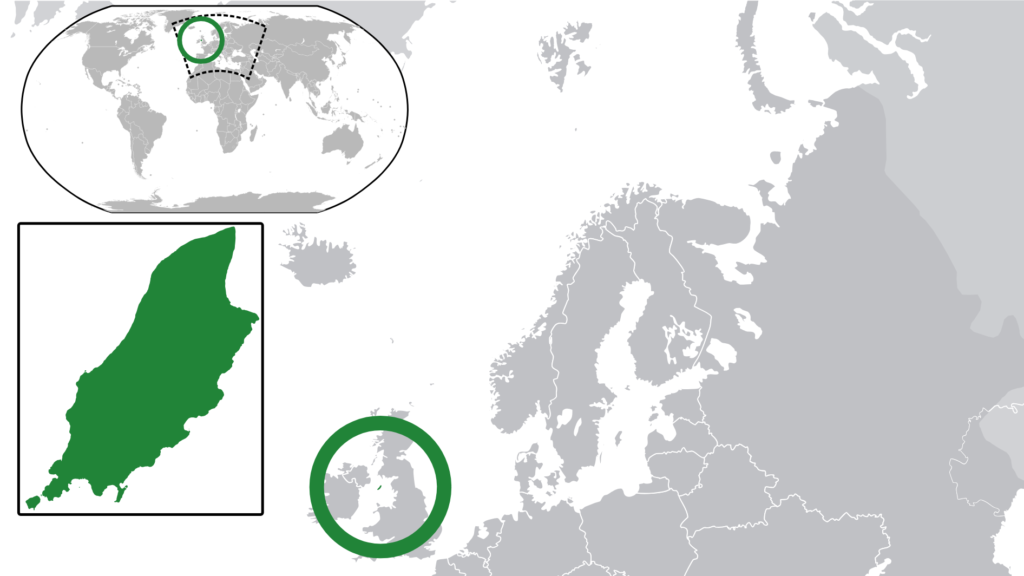

La empresa protagonista de esta maniobra es Challenger Energy Group PLC. Se trata de una firma de origen británico, con sede operativa y legal en la Isla de Man, un territorio reconocido mundialmente como una plaza financiera de baja o nula tributación, lo que en la jerga se conoce como un “paraíso fiscal”.

La compañía presentó su manifestación de interés el 14 de febrero de 2025. Su objetivo es claro: el área CAN 200, situada a 350 kilómetros de la costa de Mar del Plata. Challenger Energy busca posicionarse en el margen atlántico mediante la adquisición de licencias de exploración de bajo costo y alto impacto.

Ubicación del área a explotar por los ingleses, diagrama elaborado por el Ejecutivo Nacional.

En su estrategia global, la firma se encuentra en una fase de reestructuración profunda. Desprendiéndose de sus activos terrestres, la petrolera británica ha concentrado su apuesta en la explotación offshore en el Cono Sur, con intereses operativos en Uruguay, Bahamas, Surinam y Trinidad y Tobago. Hoy, gracias a la rúbrica de Milei y sus ministros, Argentina se suma a esa lista de activos bajo la lupa de una corporación que cotiza en la Bolsa de Londres.

Ubicación geográfica de Isla de Man, de tan sólo 50 km de largo por 18 km de ancho.

El conflicto de intereses

La coincidencia geográfica entre los intereses de Challenger Energy Group PLC y la arquitectura financiera del ministro de Economía, Luis Caputo, no pasa desapercibida. La Isla de Man es, precisamente, la plaza elegida por Caputo para gestionar parte de su patrimonio declarado.

Esta superposición entre el beneficiario del decreto y el destino de los fondos del ministro responsable de la firma pone sobre la mesa un interrogante ineludible sobre posibles conflictos de interés. Mientras el Estado convoca a un concurso para una petrolera británica, los ojos del mundo financiero observan la trazabilidad de los activos que gestiona quien impulsa la medida.

El Gobierno, en su afán por atraer inversiones, parece ignorar la opacidad que rodea a estas plazas financieras. La pregunta que surge es si la licitación responde a una política de desarrollo nacional o a una conveniencia funcional entre quienes gestionan los hilos del Estado y la jurisdicción donde se resguarda su capital personal.

Javier Milei junto a Luis “Toto” Caputo, su Ministro de Economía.

La letra chica y la soberanía

El Decreto 590/26 no sólo abre la puerta a la exploración británica, sino que garantiza condiciones blindadas para el inversor. El texto oficial autoriza expresamente la prórroga de jurisdicción a favor de tribunales arbitrales internacionales, asegurando que cualquier conflicto futuro se dirima fuera de los juzgados argentinos.

Esta cláusula, que coloca a la justicia nacional en un segundo plano, se complementa con un listado detallado de bienes estatales que mantienen su inmunidad de ejecución. Sin embargo, este resguardo de activos parece ser una medida preventiva técnica, mientras que el control del recurso hidrocarburífero queda sujeto a marcos legales internacionales y arbitrajes extranjeros. En la práctica, esto implica que, ante cualquier desavenencia, la empresa británica tendrá la cancha inclinada a su favor en tribunales foráneos.

Esta entrega de soberanía jurídica se contrapone con el potencial que el país tiene para fortalecer su reclamo territorial. Al ceder la jurisdicción a entes externos, el Gobierno renuncia a una de las herramientas soberanas más valiosas para el desarrollo de su plataforma continental.

Contexto de tensiones

La licitación coincide con una fuerte tensión diplomática: mientras la Cancillería protestaba formalmente por la incursión ilegal del buque británico HMS Medway en nuestro mar, el Ejecutivo firmaba el decreto que abre la puerta a otra firma británica.

Mientras el oficialismo relativiza el valor simbólico de la disputa, la realidad administrativa del Boletín Oficial es contundente: el Ejecutivo prioriza la cesión de recursos y soberanía jurídica a actores británicos en pleno conflicto por la integridad territorial.

La Canasta de Servicios Públicos en el Área Metropolitana de Buenos Aires (AMBA) registró un incremento del 4,6% durante julio y requiere del 15% de los salarios promedio en la región.

Este avance en el indicador se fundamenta en un mayor nivel de consumo de energía eléctrica y gas natural por estacionalidad, junto con ajustes en los cuadros tarifarios de la mayoría de los rubros, con la única excepción del servicio de provisión de agua.

Dentro de los componentes de la canasta, el gasto en transporte posee un peso del 40% sobre el total y mostró un aumento del 3,7% en comparación con junio.

Los datos corresponden al el Reporte de tarifas y Subsidios del Observatorio de Tarifas y Subsidios de UBA-Conicet, que procesó Agencia Noticias Argentinas.

Según este informe, a la cobertura tarifaria actual de subsidios alcanza el 54%. Esto significa que los hogares pagan, en promedio, ese porcentaje de los costos de producción de los servicios, mientras que el Estado se hace cargo del 46% restante” para completar el financiamiento del sistema en la zona metropolitana.

En cuanto a las transferencias estatales, los subsidios reales acumulados hasta el 17 de julio mostraron una suba del 10%.

El desglose por servicios es:

Gas: en julio el cargo fijo sube 2,8% y el variable 3%. A esto se suma el efecto de la estacionalidad en el consumo que se encuentra en el pico del invierno en julio. La combinación de ambos factores arroja un aumento de la factura del 5,2%.

Energía eléctrica: al igual que en el gas, se incrementan las cantidades consumidas por el pico de consumo invernal. Esto se combina con aumentos tarifarios del 3% en el cargo fijo y 5,7% en el variable para usuarios sin subsidio. El resultado es un incremento del gasto del 12,5% respecto de junio.

Colectivos: las líneas de la Ciudad aumentan 4,1% (IPC de mayo 2,1% más 2% por regla indexatoria). Las líneas interjurisdiccionales, que habían subido 7,7% en abril y 7,1% en junio tuvieron un aumento del 3,2% en julio. El gasto total de las familias en transporte sube 3,7% respecto del mes anterior.

Agua: confluyen dos factores. Por un lado, un día más de consumo (julio tiene 31 días) y por otro una baja en el componente variable del 7,7%. Con esto, el gasto en este servicio se redujo 4,6% respecto de junio. La reducción en el coeficiente variable responde a un descuento del 10,47% aplicado por el ERAS sobre el coeficiente variable derivado de la fórmula de actualización con el objetivo de no aumentar más del 3% mensual como indica la normativa vigente.

“El aumento del 4,6% mensual en la canasta de servicios responde a la combinación de incrementos tarifarios en los servicios y la mayor demanda energética estacional de cara al invierno. El componente más relevante en julio es la energía eléctrica”, sintetiza el trabajo.

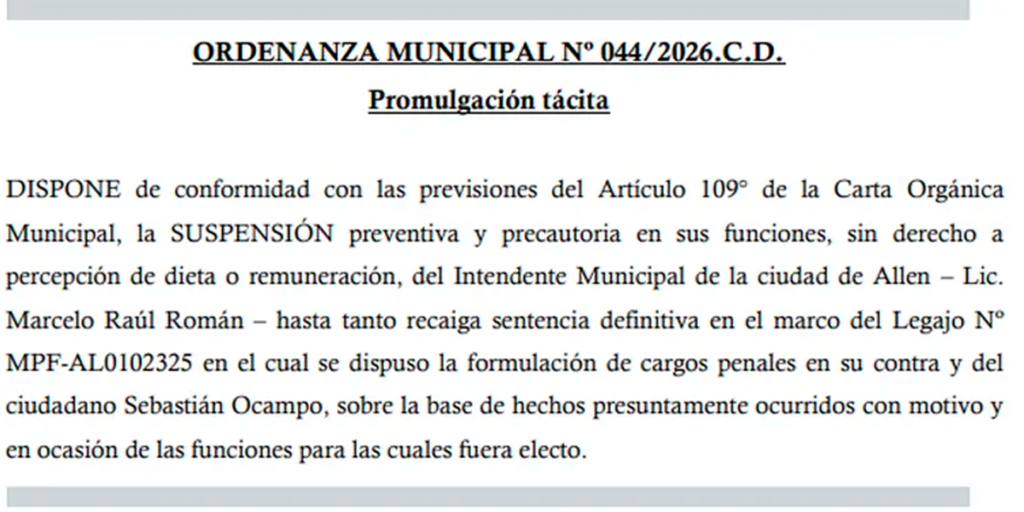

La Municipalidad de Allen (Río Negro) publicó en el Boletín Oficial la ordenanza que dispuso la suspensión preventiva del intendente Marcelo Román, dirigente de La Libertad Avanza. Con esa difusión, la medida adquirió plena vigencia administrativa y comenzó a correr el plazo que fijó la propia norma: al quinto día entrará en vigor, por lo que este viernes el jefe comunal deberá dejar el cargo.

La Ordenanza N.º 044/2026, aprobada por el Concejo Deliberante y promulgada de manera tácita, apartó a Román de sus funciones “hasta tanto recaiga sentencia definitiva” en la causa penal en la que fue imputado por presuntos delitos de peculado y administración fraudulenta en perjuicio de la administración pública. Durante ese período, el intendente no percibirá dieta, remuneración, salario ni ningún otro concepto económico derivado del ejercicio del cargo.

La norma determinó que el presidente del Concejo Deliberante, Fabián Figueroa, ejercerá de manera provisoria el Poder Ejecutivo municipal, con todas las atribuciones previstas por la Carta Orgánica, hasta que cese la suspensión o exista una resolución definitiva. En paralelo, el edil Guillermo Pennesi, de Juntos Somos Río Negro, asumió la presidencia del cuerpo legislativo.

La medida se sustentó en el artículo 109 de la Carta Orgánica Municipal, que habilita al Concejo a suspender de manera preventiva a los funcionarios imputados en causas penales. El texto la definió como una decisión de carácter transitorio y precautorio, orientada a preservar el normal desarrollo de la investigación judicial. Según el dictamen legal, la permanencia de Román en el cargo podía afectar testimonios pendientes, pericias contables y otros elementos claves del proceso.

La ordenanza aclaró, además, que si el intendente resulta absuelto tendrá derecho a ser restituido de manera automática, con todas sus funciones y derechos políticos.

El texto dispuso que la suspensión es de ejecución y aplicación inmediata una vez notificado el Poder Ejecutivo municipal, y ordenó comunicarla al Tribunal de Cuentas, a la Junta Electoral Municipal, a la Fiscalía de Estado de Río Negro y a los organismos administrativos correspondientes. También declaró la nulidad de todos los actos, resoluciones o disposiciones que se dicten en contradicción con lo establecido mientras dure el apartamiento, y advirtió sobre eventuales responsabilidades penales para los funcionarios o agentes que ejecuten o refrenden decisiones contrarias a la norma.

Román rechazó la medida y denunció un “golpe institucional”. Aseguró que el Concejo excedió sus atribuciones al disponer su apartamiento antes de que existiera una sentencia firme. “Voy a defenderme en la Justicia porque esta suspensión es ilegal”, sostuvo tras conocerse la votación. También negó haber cometido delitos y afirmó que la investigación respondía a intereses políticos orientados a desplazarlo del poder.

El jefe comunal de Allen construyó su perfil público lejos del espacio con el que alcanzó notoriedad. Desarrolló toda su carrera profesional en la Policía de Río Negro, sobre todo en el área de seguridad vial, donde llegó al rango de comisario. Tras retirarse de la fuerza alrededor de los 40 años, fundó una academia de conducir, actividad que sostuvo durante varios años antes de dedicarse de lleno a la política. Su debut electoral se produjo en 2019 bajo el sello de la Unión Cívica Radical, cuando resultó elegido concejal de Allen, el mismo cargo desde el que hoy impulsaron su suspensión. Con el tiempo se distanció del radicalismo y se sumó al universo libertario, hasta convertirse en el primer intendente de La Libertad Avanza en Río Negro y vicepresidente del partido a nivel provincial. Era un alfil de otra controversial figura libertaria: la diputada nacional por Río Negro, Lorena Villaverde.

La causa que motivó el apartamiento gira alrededor del manejo de fondos públicos durante su gestión. Los investigadores analizan contrataciones, movimientos presupuestarios y decisiones administrativas, en una pesquisa que continúa en etapa de instrucción, bajo la Fiscalía N.º 4 de General Roca, a cargo de la fiscal María Celeste Benatti, y sin una resolución definitiva sobre su responsabilidad penal.

Uno de los focos de los cuestionamientos fue el gasto destinado a la Fiesta Nacional de la Pera, para la que el municipio desembolsó alrededor de 576 millones de pesos, según el Tribunal de Cuentas local, en medio de las restricciones presupuestarias de la comuna.

Ese señalamiento se apoyó en un informe del Tribunal de Cuentas de Allen que expuso las cuentas de la gestión entre 2024 y 2025. De acuerdo con ese documento, el municipio destinó cerca de 877 millones de pesos a cuatro festivales locales mientras acumulaba una deuda con proveedores cercana a los 3.000 millones. El gasto de la Fiesta Nacional de la Pera 2025 representó un salto superior al 4.000% frente a los poco más de 14 millones erogados un año antes para el mismo evento.

Varias de esas críticas apuntaron, precisamente, al manejo del gasto público, uno de los ejes centrales del discurso con el que Román llegó al gobierno municipal.

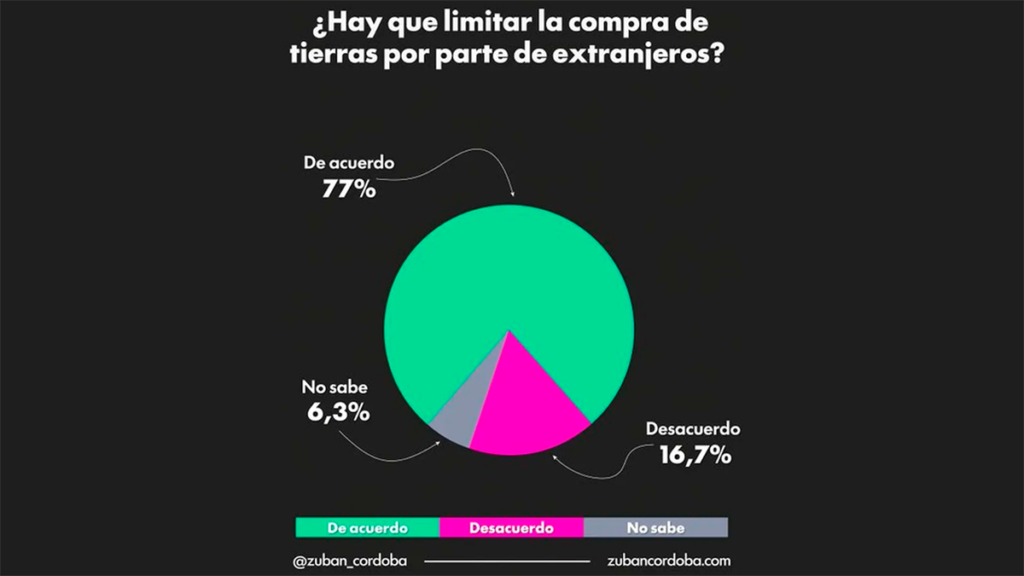

Una encuesta nacional de la consultora Zuban Córdoba, realizada sobre 1.400 casos (margen con 95% de confianza), preguntó a los argentinos si había que limitar la compra de tierras por parte de extranjeros.

El resultado fue contundente, con un 77% respondiendo que sí hay que limitarla, un 16.7% dijo estar en desacuerdo con esas restricciones, y un 6.3% no tenía una posición definida sobre el tema. Es decir, prácticamente ocho de cada diez argentinos rechazan la idea de “extranjerizar” la tierra, más allá de las diferencias ideológicas que suelen dividir a la opinión pública en otros temas.

Este dato es relevante porque se conoció justo antes de la votación clave en el Senado, y funciona como una señal política que la oposición y las organizaciones sociales usan para presionar a los legisladores indecisos.

La encuesta se enmarca en el debate por la “Ley de Inviolabilidad de la Propiedad Privada”, un proyecto que el Gobierno del presidente Javier Milei envió al Congreso en marzo de 2026, como parte del paquete de reformas anunciado en la Asamblea Legislativa del 1° de marzo.

No se trata de una ley exclusivamente sobre tierras, sino de una iniciativa que reúne varios capítulos. En materia de expropiaciones, establece criterios más estrictos para definir la “utilidad pública” y garantiza una indemnización plena al expropiado, calculada sobre la base de la valuación previa al anuncio de la medida.

En cuanto a los desalojos, incorpora un mecanismo sumarísimo para expulsar usurpadores, aunque, tras la negociación con la oposición dialoguista, se resolvió ampliar a diez días los plazos para los inquilinos en mora, dejando la entrega inmediata solo para los casos de usurpación. Además, modifica la Ley de Manejo del Fuego y deroga artículos de la norma sancionada en 2020, durante el impulso de Máximo Kirchner, que prohibía por 60 años la venta de bosques nativos, humedales y áreas protegidas afectadas por incendios. El capítulo más polémico, sin embargo, es el referido a la Ley de Tierras Rurales, que introduce cambios sobre la ley 26.737, vigente desde 2011.

La Ley de Tierras Rurales, sancionada en 2011 durante el segundo mandato de la expresidenta Cristina Fernández de Kirchner, fijó una serie de restricciones a la propiedad extranjera sobre tierras rurales que hoy están en el centro del debate. La norma estableció un límite del 15% de tierras rurales en manos de extranjeros a nivel nacional, provincial y municipal, dispuso que una misma nacionalidad no pudiera concentrar más del 30% de ese porcentaje, impidió que un mismo titular extranjero adquiriera más de 1.000 hectáreas en la zona núcleo —o su equivalente en otras regiones— y prohibió la compra de inmuebles que contengan o sean lindantes con cuerpos de agua permanentes, una disposición que cobró notoriedad por el caso de Lago Escondido, propiedad del empresario británico Joseph Lewis.

El proyecto de Milei, redactado por el ministro de Desregulación Federico Sturzenegger, buscaba eliminar directamente esos topes porcentuales para las adquisiciones privadas y reemplazarlos por un sistema de autorizaciones administrativas y avales provinciales. Según cálculos oficiales, esto podría triplicar la superficie en manos extranjeras, que hoy asciende a 13.2 millones de hectáreas, concentradas principalmente en ciudadanos de Estados Unidos, Italia y España.

Entre los puntos más sensibles que señalan especialistas y organizaciones ambientales está la posible derogación del artículo que prohíbe comprar tierras ribereñas de lagos y ríos permanentes, lo que habilitaría, por ejemplo, la venta de lagos patagónicos de agua dulce, bosques nativos, zonas de cordillera con minerales críticos y acuíferos que abastecen a millones de personas. También se modificaría el régimen de tierras en zonas de frontera, algo que genera preocupación por posibles efectos sobre el contrabando y el narcotráfico si se habilita la extranjerización de áreas limítrofes.

Quién gana y quién se opone

Entre los interesados en la eliminación del límite del 15%, se encuentran el Grupo Benetton —ya uno de los mayores productores de lana de oveja del país— y fondos soberanos de países árabes. Del otro lado, el rechazo social es amplio: se movilizan la Central de Trabajadores de la Argentina (CTA) bajo la consigna "por la tierra y el agua", la Confederación General del Trabajo de la República Argentina (CGT, con el lema "nuestro suelo es soberanía, no mercancía"), organizaciones campesinas e indígenas, sectores eclesiásticos y ambientalistas, y referentes de la oposición como la diputada peronista Cecilia Moreau, quien llamó a "salir a las calles" el 6 de agosto.

Curiosamente, incluso la Sociedad Rural —tradicionalmente alineada con el Gobierno— apoya mantener ciertas restricciones, lo que muestra que el rechazo no es solo de sectores kirchneristas o progresistas, sino que atraviesa a actores del propio universo agropecuario.

— Cecilia Moreau

El proyecto tuvo un trámite accidentado desde el comienzo. En mayo de 2026 obtuvo dictamen en comisiones tras varias modificaciones, donde se eliminó por completo el capítulo que afectaba el programa de regularización de tierras en villas (RENABAP), a pedido de la Iglesia Católica, y se moderó el mecanismo de desalojo sumarísimo.

Pese a esos cambios, el oficialismo intentó llevarlo al recinto en julio y fracasó cuatro veces consecutivas por falta de quórum o de votos suficientes, lo que llevó a Milei a calificar a los opositores como "enemigos del progreso”.

Tras ese cuarto fracaso, la senadora nacional y jefa del bloque oficialista Patricia Bullrich, junto a Sturzenegger negociaron una nueva versión (el dictamen número 15) que introduce cambios para intentar destrabar la votación. La medida deja a cada provincia la jurisdicción plena sobre su territorio, prohíbe la compra de tierras rurales por parte de Estados extranjeros o empresas con participación estatal extranjera —salvo autorización provincial y del Poder Ejecutivo— y elimina el artículo de "silencio administrativo" que daba por autorizada una venta si el Estado no se pronunciaba en seis meses.

— Patricia Bullrich y Federico Sturzenegger

El Senado tiene previsto retomar el debate y votar el proyecto el jueves 6 de agosto de 2026. Bullrich aseguró que el bloque oficialista ya cuenta con los votos necesarios gracias al respaldo de gobernadores dialoguistas, pero la incertidumbre persiste, especialmente por la postura de los senadores misioneros Carlos Arce y Sonia Rojas Decut, presionados en su provincia para votar en contra del capítulo de tierras.

Para ese mismo día, organizaciones sociales, ambientales, eclesiásticas, sindicales y de la oposición —agrupadas bajo consignas como "por la tierra y el agua" y "Argentina no se vende"— convocaron a una movilización frente al Congreso, con el hashtag #lasoberanianosenegocia. La semana previa ya se realizaron talleres, radios abiertas y banderazos preparatorios. La apuesta de estos sectores es que la presión, sumada al fuerte rechazo social que muestra la encuesta de Zuban Córdoba, termine de inclinar a los senadores todavía indecisos.

El embajador israelí en Buenos Aires, Eyal Sela, confirmó públicamente que Israel inició las gestiones formales para instalar un consulado honorario en Ushuaia, cuya jurisdicción abarcaría la provincia de Tierra del Fuego, Antártida e Islas del Atlántico Sur.

La elección de esa demarcación geográfica —que incluye nominalmente las Malvinas— no es inocente. Al reconocer esa jurisdicción, Israel está avalando implícitamente que esas islas pertenecen a la esfera soberana argentina.

El mismo embajador Sela recordó que esta apertura se enmarca en una postura ya expresada por el canciller israelí Gideon Sa’ar, quien durante una sesión del Consejo de Seguridad de la ONU en febrero de 2026 dijo que“Israel está a favor de una negociación entre Argentina y Reino Unido sobre el futuro de las islas”.

— Embajador israelí en Buenos Aires, Eyal Sela

Un consulado honorario es una forma de representación diplomática más liviana que un consulado de carrera. Sus funciones son limitadas, pero cumplen un papel clave en la asistencia a ciudadanos del país que representa en el exterior, la promoción comercial, económica, cultural y turística, y la gestión de trámites consulares básicos. Además, contribuye al fortalecimiento de las relaciones bilaterales y permite ampliar la presencia de la embajada en zonas alejadas o de difícil cobertura.

“En el sillón de Rivadavia gestiona el Departamento de Estados Unidos, y en el Ministerio de Seguridad está el Mossad. Estamos viviendo una intervención similar a la dictadura militar”, afirmó el excombatiente de Malvinas y socio fundador del Centro de ex Combatientes de Islas Malvinas (CECIM), Ernesto Alonso.

A diferencia de un cónsul de carrera —funcionario de Estado con rango diplomático pleno—, el cónsul honorario suele ser un ciudadano del país receptor (en este caso, un argentino de confianza) que actúa de manera honorífica, sin sueldo estatal ni inmunidad diplomática de plena jerarquía. Lo que importa no es la robustez institucional de la sede, sino el mensaje político que envía al mundo al crearse bajo esa jurisdicción.

— El canciller israelí Gideon Sa’ar

El pasado 18 de febrero de 2026, durante una sesión del Consejo de Seguridad de la ONU presidida por el Reino Unido, Gideon Sa’ar respondió a las críticas británicas sobre la política israelí en Cisjordania con un golpe retórico que sorprendió a todos. En lugar de una respuesta técnica, Sa’ar comparó la situación de Israel en sus territorios históricos con el reclamo británico sobre las Malvinas.

“Es nuestro país. No están a 13.000 kilómetros de nuestro país, como las Falkland Islands, que los argentinos llaman Islas Malvinas. Es una disputa que no resolvieron con Argentina hasta el día de hoy”, afirmó Sa’ar.

— Reunión bilateral celebrada en el Palacio San Martín, durante la visita oficial del entonces Canciller de Israel a Argentina en noviembre de 2025

La frase fue calculada, ya que en el foro más importante del mundo, con el representante británico presidiendo la sesión, Israel le recordó a Londres que tiene sus propios problemas irresueltos de soberanía a miles de kilómetros de distancia. El argumento central era que quien mantiene disputas territoriales a 13.000 km de su hogar no tiene autoridad moral para dar lecciones sobre territorios propios a otros. La mención fue viral y el presidente Javier Milei agradeció personalmente a Sa’ar por ello, en una reunión bilateral en Washington.

La elección de Ushuaia tampoco es un punto de vista llamativamente estratégico. Ushuaia se presenta como una ciudad con rasgos geográficos y geopolíticos singulares. Es uno de los principales puntos logísticos de acceso a la Antártida, a poco más de 1.000 kilómetros del continente blanco, y cumple además un rol central como plataforma turística y científica hacia esa región.

La elección del presidente Javier Milei fue un doble milagro: para Argentina y para el pueblo judío.Su victoria en las elecciones parlamentarias del mes pasado fue un paso importante para consolidar su gobierno y encaminar a Argentina por la senda correcta.Su amor por el… pic.twitter.com/CumKBK5Koq

Su ubicación estratégica también la vincula con el área de influencia del Estrecho de Magallanes y del Canal de Beagle, dos pasos naturales bioceánicos que funcionan como alternativas al Canal de Panamá y que tienen relevancia para el comercio marítimo internacional. En ese mismo tablero, la Antártida cobra peso por sus recursos potenciales, entre ellos agua dulce, hidrocarburos y minerales estratégicos, en un escenario marcado por las restricciones del Tratado Antártico y por la discusión que se abriría hacia 2041, cuando comience a definirse parte de su futuro.

En ese escenario, el interés de Estados Unidos por una eventual base naval en Ushuaia, impulsado en 2025, se inscribe en una lógica más amplia de alineamiento de la Argentina con Washington.

Israel habla de soberanía… y también perfora

Mientras el gobierno israelí apoya diplomáticamente la posición argentina, la empresa israelí Navitas Petroleum avanza activamente en la extracción de petróleo en las aguas de Malvinas bajo licencias otorgadas por la administración británica de las islas.

Navitas Petroleum, compañía que cotiza en la Bolsa de Tel Aviv y cuenta con financiamiento parcial de fondos de pensión israelíes, firmó un memorando de entendimiento para adquirir el 65% de la licencia PL001, en la Cuenca Norte de Malvinas, un área con un potencial estimado de 3.100 millones de barriles. La firma también controla el 65% del proyecto Sea Lion, considerado el mayor desarrollo petrolero del Atlántico Sur fuera de Brasil, con una inversión superior a los 2.000 millones de dólares y una producción prevista para 2028. En ese emprendimiento, Navitas tiene como socia a Rockhopper Exploration, una empresa británica sancionada por Argentina desde 2013.A su vez, el Estado argentino sancionó a Navitas en 2022, al declararla “clandestina” e inhabilitarla para operar durante 20 años.

Ante la protesta argentina, el canciller Sa’ar salió a decir que Navitas “es una empresa privada y no una compañía estatal” y que el Estado israelí no tiene vinculación con sus operaciones. Sin embargo, como señala el Observatorio Malvinas, la empresa cotiza bajo la regulación de la Autoridad de Valores de Israel —un organismo estatal— y sus principales inversores son fondos institucionales israelíes, incluyendo fondos previsionales del Estado.

El escándalo fue tan grande que, en diciembre de 2025, el gobierno argentino puso “en pausa” el traslado de su embajada de Tel Aviv a Jerusalén —una de las promesas más simbólicas de Milei— como señal de disgusto. La situación quedó reencauzada meses después, cuando Milei viajó a Israel en abril de 2026 y firmó los Acuerdos de Isaac con su homólogo Benjamín Netanyahu.

Todo lo anterior ocurre dentro de una alianza bilateral sin precedentes históricos. Desde la asunción de Milei en diciembre de 2023, Argentina se convirtió en el primer país latinoamericano en brindar un apoyo activo total a Israel durante la guerra en Gaza. En ese marco, Milei realizó tres visitas a ese país en menos de tres años y fue distinguido en abril de 2026 con la medalla presidencial del honor israelí.

A su vez, ambos Estados avanzaron en la firma de los Acuerdos de Isaac, un esquema de cooperación estratégica en materia de defensa, democracia y lucha contra el terrorismo. A ello se sumó el anuncio de una ruta aérea directa entre Buenos Aires y Tel Aviv operada por El Al a partir de noviembre de 2026, junto con la apertura de una agregaduría económica israelí en Buenos Aires para promover inversiones en sectores como energía, salud digital y ciberseguridad. En ese contexto, el canciller Sa’ar sostuvo que 2025 había sido “el mejor año” en la relación bilateral entre Israel y Argentina y anticipó que 2026 podría superarlo.

En este marco, el respaldo a Malvinas y el consulado en Ushuaia se inscriben en una lógica de reciprocidad diplomática. Argentina apoya a Israel en los foros internacionales donde está aislado (por Gaza), e Israel apoya a Argentina en la causa Malvinas donde está aislada (por la negativa británica a negociar).

Israel no respaldaría a Argentina por convicción sobre el derecho argentino a las Malvinas —de hecho, su empresa privada más relevante en la región está extrayendo recursos bajo licencia británica—, sino porque ese respaldo le sirve como palanca de presión simbólica contra el Reino Unido en el contexto de la ruptura por el reconocimiento de Palestina. Al mismo tiempo, le permite profundizar su relación estratégica con el gobierno de Milei, que es uno de los poquísimos aliados que Israel tiene en América Latina y en los foros multilaterales.

La fractura Israel-Reino Unido por Palestina

Para entender por qué Israel usó Malvinas como munición diplomática, hay que retroceder a septiembre de 2025, cuando el Reino Unido —junto a Canadá, Australia y Portugal— reconoció formalmente al Estado de Palestina. Israel reaccionó con dureza, y su cancillería calificó la decisión como “una recompensa para Hamás” y la describió como “el fruto de la masacre del 7 de octubre”.

Históricamente, el Reino Unido fue uno de los aliados más confiables de Israel en foros multilaterales. El reconocimiento palestino rompió esa relación y dejó a Israel buscando nuevas cartas en el tablero diplomático. La hipótesis que señala el Observatorio Malvinas Argentinas de la Legislatura de Río Negro es que Israel estaría utilizando su respaldo a la postura argentina como señal de represalia simbólica hacia Londres.

No se trata de un reconocimiento formal de soberanía argentina —que tendría consecuencias diplomáticas muy costosas con Londres y Washington—, sino de una presión táctica que “juega a la incomodidad” de Gran Bretaña sin cruzar líneas rojas.

Las dudas crecen ante la expansión de contratos con hiperescaladores y la ausencia de mapeo oficial que permita saber qué información circula por servidores extranjeros, bajo qué jurisdicción queda y qué ocurre ante filtraciones.

El reclamo fue presentado por Juan Carlos Valiente, quien asegura haber entregado el dinero como préstamo con la promesa de devolución de dos meses durante la campaña política de 2024.

La firma Unity Marine prevé producir 50.000 toneladas anuales de salmón alrededor de la isla Soledad, en aguas que la Argentina reclama como propias y donde el negocio podría equivaler al 11% del PBI isleño.

Así que hay extranjeros que viven en Argentina, estudian gratis en Argentina, se atienden gratis en hospitales Argentinos mientras odian a la Argentina? Perfecto. Acabo de presentar un proyecto para arancelar la salud y la educación a extranjeros en la provincia de Buenos Aires. pic.twitter.com/Pppyd23460