Mientras que el empleo formal y las jubilaciones perdieron frente a la inflación, la Asignación Universal por Hijos –AUH– y la Tarjeta Alimentar fueron las únicas transferencias que crecieron en términos reales durante los primeros dos años de gobierno de Milei. En esta descripción está contenido el corazón del modelo libertario y quizá explica la ausencia de conflictos sociales masivos, luego de dos años de ajuste sostenido.

En contra del relato del “fin de los planes”, los números del presupuesto social muestran que la ayuda directa a los sectores más pobres fue la única partida que creció de manera sostenida durante el gobierno de Milei, tanto en cantidad de beneficiarios como en poder de compra real. De hecho, el punto más bajo del poder adquisitivo de la AUH fue en el 2023, en el último año del gobierno de Alberto Fernández. No parece un dato menor para sumar a las razones de la derrota electoral del peronismo.

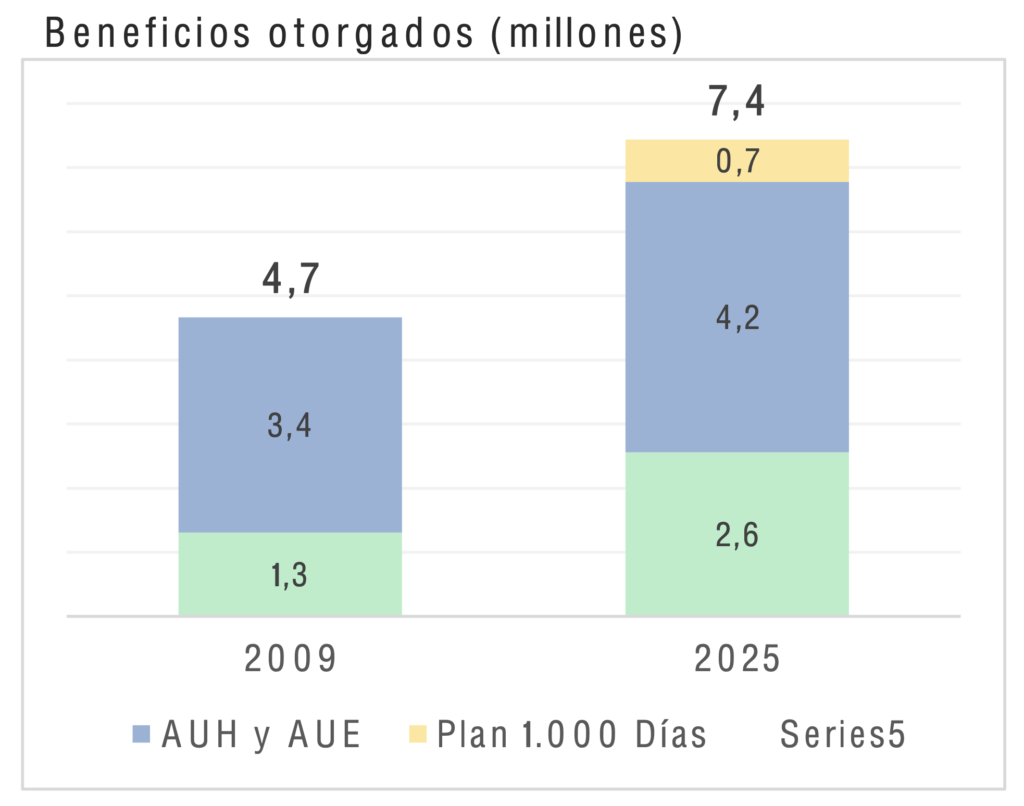

Según confirmó una fuente del Gobierno al sitio LPO, a diciembre de 2025 la Asignación Universal por Hijo alcanza a 4.114.513 titulares, incluidos 93.453 beneficiarios por discapacidad, mientras que la Tarjeta Alimentar llega a 2.546.130 familias y cubre a más de 4,5 millones de niños. Más de seis millones de planes. Todo un récord que habla mucho de la latinoamericanización de la Argentina, que está muy lejos de ser el gran país de clase media de América Latina que supo ser hasta los setenta.

Los cuadros de evolución real muestran que AUH y Alimentar fueron los únicos ingresos que corrieron por arriba de la inflación de manera consistente, en contraste con el salario mínimo que perdió poder adquisitivo mes tras mes y hoy cubre apenas una fracción de la Canasta Básica Total, según un informe del Observatorio de Coyuntura Económica y Políticas Públicas (OCEPP) de la Fundación para el Desarrollo Humano Integral vinculada a Juan Grabois.

La combinación ayuda a explicar un dato político clave de la primera mitad de gestión libertaria: no hubo estallido social, pese a la magnitud del ajuste. Lejos de eliminar la asistencia, Milei hizo dos movimientos simultáneos: desplazó a las organizaciones piqueteras de la intermediación y reforzó las transferencias directas.

En 2015, Cristina Kirchner dejó el poder con 250 mil planes y el tema fue uno de los caballitos de batalla de Cambiemos que criticaba las políticas sociales del peronismo, bajo el despectivo título de “los planeros”. Sin embargo, el sistema se terminó de desvirtuar durante la presidencia de Mauricio Macri cuando la ayuda social pegó un salto brutal a casi un millón y medio de beneficiarios como señala un informe del Observatorio de Datos de la Fundación del Plata. Luego, con Alberto Fernández y la pandemia la ayuda llegó a 4 millones de beneficiados y eso no se revirtió sino que creció con Milei, pese a que la pandemia ya pasó hace varios años.

En ese sentido, la evolución real de la política de ingresos para la infancia, la Asignación Universal por Hijo, alcanzó durante el gobierno de Milei niveles históricamente altos en términos reales. La actual AUH es 23 por ciento más alta que la que se pagaba durante la presidencia de Alberto Fernández e incluso 10 por ciento superior a la vigente durante el gobierno de Cristina Kirchner, creadora del programa.

La mejora se explica por un aumento extraordinario de la AUH, que en la comparación interanual muestra una suba real del 47 por ciento. Pero la medición que el propio Gobierno utiliza como referencia es aún más impactante: entre noviembre de 2023, último mes de la gestión de Alberto Fernández, y noviembre de 2024, la AUH registró un incremento cercano al 100 por ciento, una variación excepcional que consolidó a la política social como el principal amortiguador del modelo en un escenario de fuerte deterioro de los salarios que sintieron la devaluación del 120% de diciembre de 2023, que nunca se terminó de recuperar.

Esto se vio además acompañado por una pérdida de empleos formales de calidad, que en los dos primeros años de Milei ronda los 180 mil puestos de trabajo, en una tendencia que se viene agravando: sólo en octubre pasado se perdieron 70 mil empleos.

La paradoja libertaria es que, mientras el discurso oficial insiste en el ajuste y el achicamiento del Estado, la red de contención social no solo se mantuvo, sino que se convirtió en el principal amortiguador del modelo, en un contexto de salarios en caída libre y pérdida de empleos formales.

El diagnóstico se refuerza al mirar los cuadros de evolución real de la AUH y la Tarjeta Alimentar elaborados por la Fundación para el Desarrollo Humano Integral (FDHI) en su monitor de economía popular. Allí se observa que, a diferencia de los salarios, las transferencias sociales no fueron licuadas por la inflación durante el gobierno de Milei.

Por otro lado, gran parte de la contención social recayó en los gobernadores que fueron los otros afectados del ajuste de Milei. Según fuentes de Desarrollo Social del gobierno de Santa Fe, durante el año 2025, se registró un incremento aproximado del 30% en la demanda alimentaria en la provincia.

En Santa Fe, los programas alimentarios se canalizan a través de la Tarjeta Única de Ciudadanía (TUC), Tarjeta Institucional (TI), ProSoNut que alcanzan a 246.153 personas, confirmaron desde el Ministerio de Desarrollo Social provincial a cargo de Victoria Tejeda.

La ayuda llega a 177 localidades de los 19 departamentos y a 926 instituciones, con una inversión mensual de más de 3.800 millones. Una ayuda que se reforzó en las fiestas con una partida extra de 3.200 millones.

Como sea, según el estudio de la FDHI, medidos en términos reales, los montos combinados de AUH y Tarjeta Alimentar muestran una recuperación sostenida desde el inicio de la gestión libertaria, con aumentos que superaron el ritmo de los precios. En los gráficos, la asistencia social aparece como la única variable de ingresos que logra mantenerse -e incluso mejorar- frente al avance inflacionario.

El contraste con los salarios es contundente. Mientras la AUH y la Alimentar mejoran su desempeño relativo frente a la Canasta Básica Alimentaria (CBA), el salario mínimo cae en picada frente a la Canasta Básica Total (CBT), profundizando la pérdida de poder adquisitivo de los trabajadores formales. En términos simples: la política social amortiguó la indigencia, pero el ajuste recayó sobre el trabajo.

Los cuadros también muestran que, aun con las mejoras, la AUH y la Tarjeta Alimentar siguen cubriendo solo una fracción limitada de la CBT, es decir, no alcanzan para sacar a un hogar de la pobreza. Sin embargo, sí logran contener el umbral alimentario, un dato clave para entender por qué el ajuste no derivó en un conflicto social generalizado.

En ese sentido, el informe de la DHI confirma la paradoja del modelo libertario: Milei ajustó fuerte por el lado del salario y el empleo, pero blindó la asistencia directa, consolidando a los planes sociales como la principal ancla de estabilidad social en un contexto de deterioro acelerado de los ingresos formales y las jubilaciones.

*Fuente: LaPolíticaOnLine