La soja, el cultivo con la mayor caída de poder adquisitivo

El informe de CONINAGRO revela cómo la caída del precio de la soja impacta en la compra de maquinaria, insumos y costos clave para los productores agropecuarios.

10 Years Experiences

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

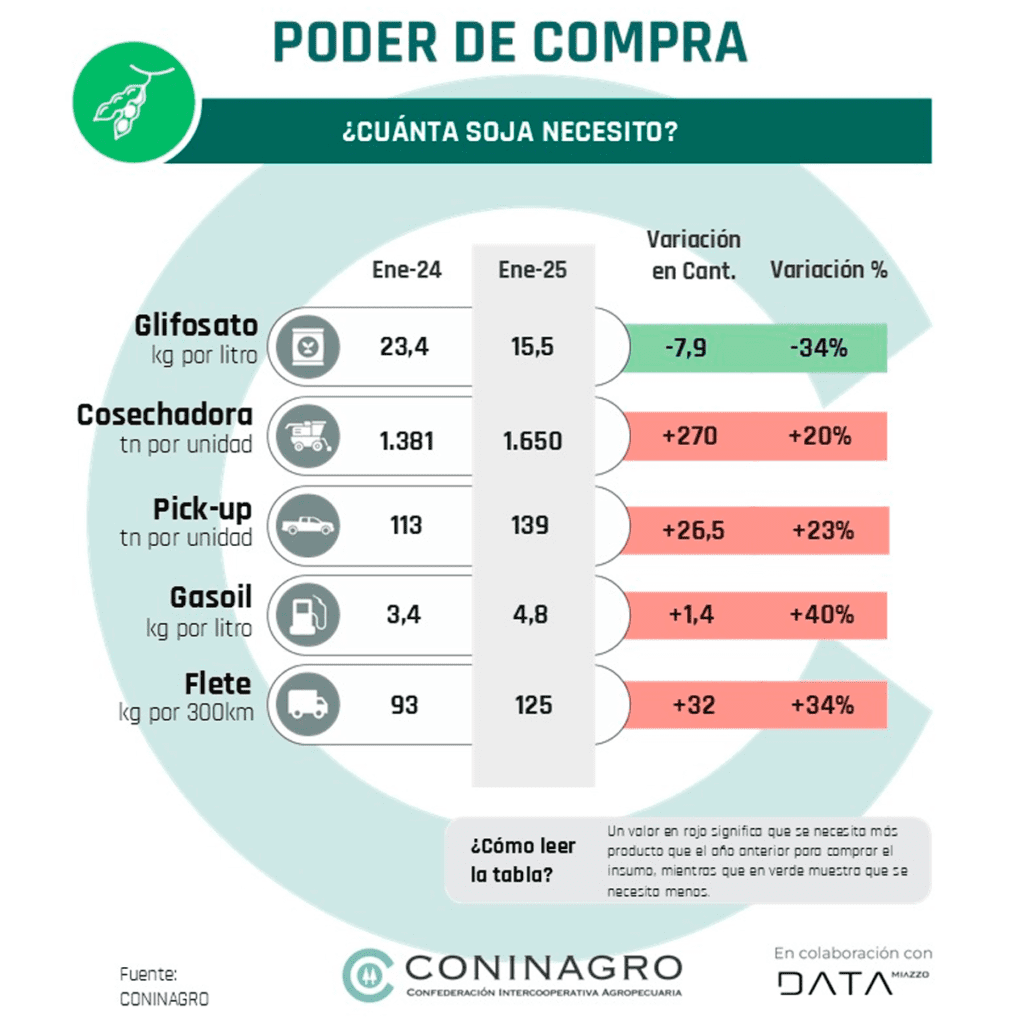

La campaña agrícola 2024/2025 atraviesa un panorama complejo marcado por la baja de los precios internacionales, un factor que impacta directamente en la capacidad de los productores para afrontar insumos, costos e inversiones. En su informe mensual, CONINAGRO advierte que la soja es el producto que más poder de compra ha perdido en el último año y también en comparación con el promedio de los últimos cinco años.

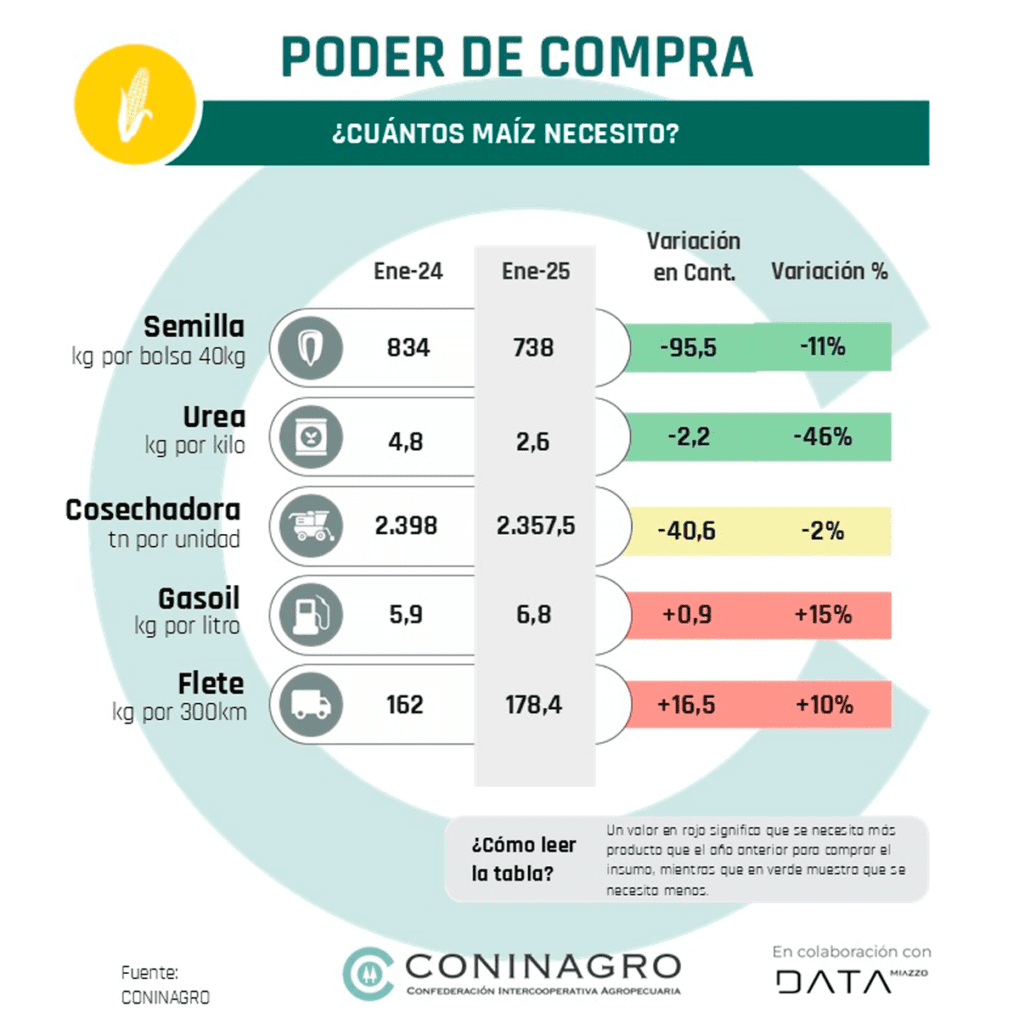

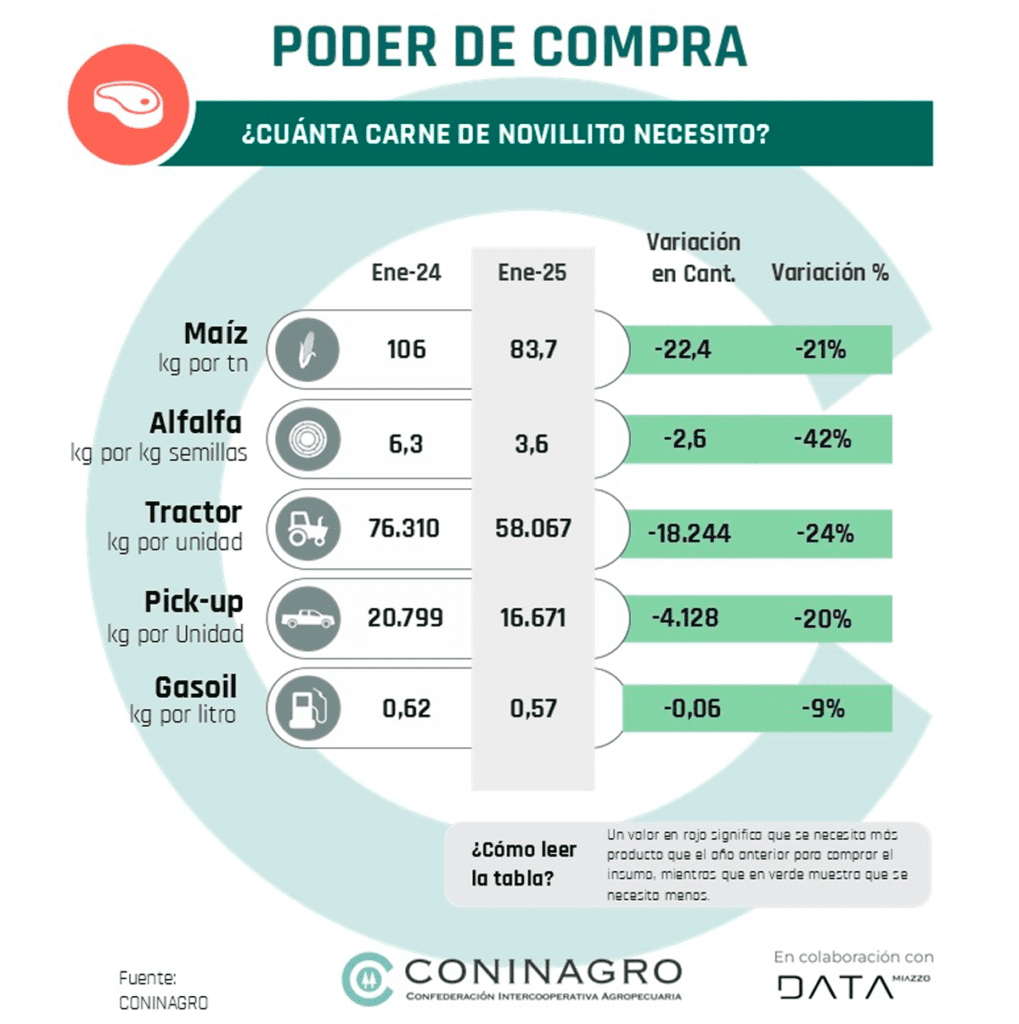

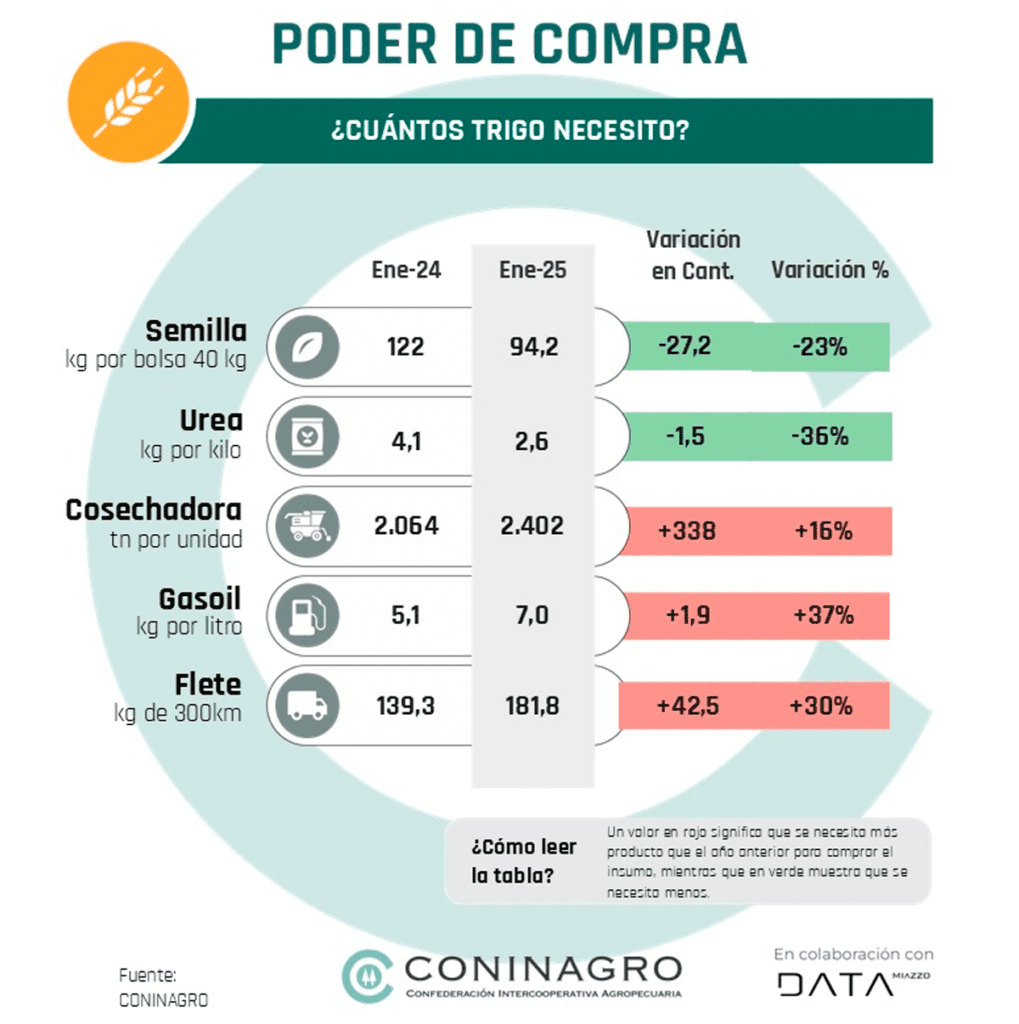

El documento, que analiza el poder de compra de seis productos agropecuarios —soja, maíz, trigo, ternero, novillito y leche—, mide la capacidad de estos cultivos para adquirir una amplia gama de costos, insumos y servicios del sector, como herbicidas, fletes, maquinaria y otras 20 variables. El objetivo principal de este indicador es evaluar la competitividad de los productores a través de un análisis insumo-producto que relaciona los precios de los bienes con los costos que estos deben cubrir.

La soja, además de ser una referencia para la producción agrícola, “es el cultivo que mayor pérdida de poder adquisitivo ha tenido en el último año y respecto al promedio de los últimos 5 años”. El informe destaca, por ejemplo, la comparación con la maquinaria agrícola: en enero de 2025 se necesitaron un 20% más de toneladas de soja para adquirir una cosechadora que en el mismo mes del año previo. En términos absolutos, se requieren 1.650 toneladas, 270 más que un año antes.

Si se toma en cuenta el promedio de los últimos cinco años, el panorama es aún más negativo: se precisa un 39% más de soja para comprar una cosechadora, 42% más para una sembradora y 38% más para un tractor.

La apreciación cambiaria encarece en dólares algunos componentes de la estructura de costos que se expresan en pesos, como los fletes. Según el informe, en enero de 2025 se necesitó un 34% más de kilos de soja para costear un flete que en enero de 2024. Parte de esta suba se vincula al aumento en el precio del gasoil: se requirieron un 40% más de kilos de soja para adquirir un litro de combustible respecto al año anterior.

En el caso de los fertilizantes, la relación de intercambio entre soja y DAP (fosfato diamónico) muestra una leve mejora con respecto a 2024: en enero de 2025 se necesitaron 2,9 kg de soja para obtener 1 kg de DAP, frente a los 3,1 kg de un año antes, lo que implica una disminución del 6%. Sin embargo, en comparación con el promedio de los últimos cinco años, la diferencia sigue siendo desfavorable, con un 14% más de soja requerida.

Entre los pocos insumos que registran una mejora relativa para la soja, el glifosato sobresale: “En enero de 2025 se requirieron 34% menos kilos de soja respecto a enero de 2024, y cayó 22% con respecto al promedio de los últimos 5 años”. Este comportamiento responde a la baja internacional en los precios del herbicida, tras los récords alcanzados en 2022.

También destaca la reducción en el costo relativo de la tierra: en enero de 2025 se necesitaron 58,9 toneladas de soja para adquirir una hectárea, una mejora respecto de las 61,4 toneladas de un año antes (-4%). Al confrontar los valores actuales con el promedio de los últimos cinco años (65,2 toneladas), la disminución llega al 10%. Este fenómeno se explica en buena medida por la reducción de la brecha cambiaria, que mantiene el precio de los campos (en dólares MEP/Blue) relativamente estable frente al valor oficial de la soja.

Con este panorama, la soja se consolida como el cultivo más afectado por la pérdida de poder adquisitivo dentro de la producción agropecuaria argentina, reflejando el desafío que enfrentarán los productores durante la campaña 2024/2025 para mantener su competitividad. El informe de CONINAGRO ofrece una valiosa herramienta de análisis y alerta sobre la necesidad de estrategias que contemplen los efectos de la baja de precios y la apreciación cambiaria en los costos del sector.

–

Unite a nuestro grupo de Telegram, donde te compartimos las noticias más importantes.

El Banco Central de la República Argentina (BCRA) publicó su informe sobre Proveedores No Financieros de Crédito, un segmento que incluye billeteras virtuales, fintech y plataformas de economía digital. En ese informe, el organismo dedicó un apartado específico a la llamada “economía gig” —término en inglés para los trabajos por encargo o “a la demanda”, como el delivery, la cadetería o el transporte de pasajeros—.

El dato central del estudio es la explosión de deudores. La cantidad de repartidores que accedieron a créditos otorgados por las plataformas para las que trabajan creció 177% entre diciembre de 2023 y diciembre de 2024, y volvió a aumentar otro 122% a lo largo de 2025.

“Las firmas multinacionales utilizan estos esquemas financieros como un mecanismo de presión operativa”, afirmó Belén D’Ambrosio, secretaria general del Sindicato de Trabajadores de Reparto por Aplicación (SITRAREPA), denunciando que las tasas de interés anuales podrían llegar al 700% anual en 2026.

La flexibilidad horaria es una de las marcas más visibles de la “economía gig”, ya que no existe un horario fijo y, al menos en teoría, el trabajo se realiza cuando cada persona decide pedir algo. A ello se suma un vínculo laboral atípico, en el que la relación no se encuadra en un contrato de empleo tradicional, sino que el trabajador aparece registrado como independiente o monotributista. En paralelo, la digitalización total del dinero ordena cada cobro y cada pago a través de la aplicación, dejando además un rastro financiero propio.

Ese tercer punto es clave. Como todos los movimientos de dinero son digitales, la plataforma acumula datos de comportamiento financiero de cada repartidor, como cuántos pedidos hace, en qué horarios, qué calificaciones recibe. Eso funciona como un scoring alternativo —un puntaje crediticio— para otorgar préstamos a quienes los bancos tradicionales ignorarían por falta de historial formal.

Solo en dos años, el universo de trabajadores endeudados con sus propias apps se multiplicó a una velocidad inusual. A fines de 2025, la deuda promedio por repartidor monotributista se ubicó en $900.000, mientras que para los comercios adheridos a esas mismas plataformas el promedio era siete veces superior.

⚠️ALERTA REPARTIDORES: Esclavitud financieraRappi y Pedidos Ya promueven préstamos a tasas abusivas de más del 700% anual para explotar repartidores por aplicación ¡Mira las placas y lee el comunicado completo! pic.twitter.com/iatwZwPhw4

Pedidos Ya —la empresa más activa en este segmento— confirmó que desde 2022 otorgó 57.000 préstamos por un total de USD$84 millones. El 54% de ese monto fue a comercios, y el resto, a repartidores individuales. Para acceder al crédito, los repartidores deben cumplir con métricas de desempeño dentro de la app, ya fuese antigüedad, tasa de aceptación de pedidos, calificación de usuarios y disponibilidad en horarios de alta demanda.

La mayoría de los préstamos tiene un destino concreto para comprar, reparar o mejorar la bicicleta o la moto con la que el repartidor trabaja. Es decir, el trabajador pide prestado para mantener la herramienta que le permite seguir generando ingresos para pagar el préstamo que sacó para comprar esa herramienta. Un círculo que se retroalimenta e incrementa con el tiempo la deuda.

No es casualidad que los créditos están dirigidos a quienes más horas trabajan y más disponibles están en horarios pico. Desde Pedidos Ya lo presentan como “inclusión financiera” para personas que no califican para un banco tradicional —por falta de recibo de sueldo, historial crediticio o documentación— ahora tienen acceso a préstamos. El argumento tiene algo de real, siendo que un repartidor sin acceso a ningún crédito formal que necesita arreglar su moto, en el pasado solo podía acudir a un prestamista informal con tasas aún más abusivas o pedir fiado en el taller.

El problema está en el precio de ese acceso. Las plataformas responden que sus tasas son “competitivas dentro del segmento de entidades no bancarias”. El BCRA, en su informe, no publicó las tasas individuales de cada empresa y con una tasa anual del 700%, la cuenta se vuelve rápidamente asfixiante. Traducido a términos concretos, si un repartidor toma un préstamo de $900.000, el promedio mencionado, a seis meses, el interés acumulado puede terminar superando con amplitud el capital original.

La economista Lucrecia Simes lo sintetizó al describir que “si un trabajador pide USD$500 para arreglar la moto, paga USD$800 de intereses y termina trabajando más horas para la misma plataforma durante seis meses, eso no es inclusión. Es captura.”

Cabe aclarar que la tasa del 700% es el techo denunciado por el sindicato, no la única tasa. Las plataformas ofrecen distintas condiciones según el perfil del repartidor.

El mecanismo de cobro

Uno de los puntos más relevantes para entender el modelo es que las cuotas no se pagan como en un banco. No llega una factura, no hay fecha de vencimiento que el repartidor tenga que recordar. El dinero se descuenta automáticamente de cada pedido completado.

Cada vez que un repartidor entrega un pedido y cobra una comisión, una parte de esa comisión va directo al pago de la deuda, antes de que el repartidor reciba lo que sobra. La plataforma cobra primero.

Esto explica un dato que, a primera vista, parece paradójico. La tasa de mora de Pedidos Ya entre sus repartidores deudores es del 11.7%, inferior al promedio del sistema bancario para familias (12.7%). ¿Cómo puede ser que trabajadores informales, sin garantías, paguen mejor que el promedio bancario?

La respuesta a ello no es que los repartidores sean más responsables, es que no pueden elegir no pagar. Al no poder interceptar el pago antes de que la plataforma lo descuente, la posibilidad de entrar en mora se reduce drásticamente. La mora del 11.7% no refleja buena salud financiera, demuestra que el sistema de cobro hace casi imposible evitar el descuento.

Los críticos del modelo señalan que debido a esto las jornadas laborales se extienden hasta 12 horas diarias para poder cubrir los costos de la deuda. Las comisiones por pedido oscilan entre $1.500 y $3.000, independientemente del valor de la compra. Con una deuda promedio de $900.000 y tasas elevadas, el repartidor necesita completar un volumen muy alto de pedidos para pagar la cuota y tener algo de ingreso propio.

“El problema no es que la plataforma preste. El problema es que presta a quien trabaja exclusivamente para ella, a tasas que solo pueden pagar trabajando más horas para esa misma plataforma. Es un círculo que se cierra sobre el propio trabajador”, sostuvo sobre el tema la economista Laura Ventura.

Los datos del BCRA confirman esa dinámica. Los que toman estos préstamos son principalmente los repartidores que dependen exclusivamente del delivery como fuente de ingresos. Los que usan las apps como ingreso complementario no los toman, porque tienen alternativas más baratas.

El dato demográfico más preocupante es que el 70% de los deudores de plataformas tiene menos de 40 años. Son trabajadores jóvenes cuya primera experiencia formal de crédito es con la app para la que trabajan. Si esa experiencia termina en mora, extensión de jornada o sensación de trampa, podrían llegar a la adultez con una relación deteriorada con el sistema financiero, justo cuando deberían estar en condiciones de acceder a créditos hipotecarios o productivos.

El consumo interno de carne vacuna cerró la primera mitad de 2026 con su registro más flojo en tres décadas. El dato se desprende del informe económico mensual de la Cámara de la Industria y Comercio de Carnes y Derivados de la República Argentina (Ciccra), la entidad que agrupa a los frigoríficos y comercializadores del sector. El abastecimiento del mercado doméstico cayó 11,5% interanual entre enero y junio. En números concretos, el consumo aparente se ubicó en 1.019.430 toneladas res con hueso: casi 132 mil toneladas menos que en el mismo período de 2025.

El promedio de los últimos doce meses del consumo por habitante quedó en 47 kilos al año, 8,2% por debajo del nivel de un año atrás. En la práctica, cada argentino comió 4,2 kilos menos de carne vacuna que en junio de 2025.

Para la cámara la explicación central estuvo en el bolsillo. La caída del 11,5% es “producto del menor poder de compra de los hogares, explicado por el aumento que registró el precio relativo de la carne vacuna en el último año”, señaló Ciccra.

Los datos que releva el Instituto Nacional de Estadística y Censos (Indec) y que Ciccra recopila mostraron por qué. En doce meses, el rubro carnes y derivados aumentó 45%,muy por encima del 33,4% que acumuló el índice general de precios al consumidor en el mismo lapso. Dentro de ese rubro, los cortes vacunos treparon 53,6% anual, mientras que el pollo entero —su principal competidor en la góndola— subió apenas 29,9%. Esa brecha empujó a muchas familias a comprar menos kilos o a inclinarse por el pollo.

El golpe se sintió con fuerza en los cortes más populares. En la comparación interanual a junio, la carne picada común encabezó las subas con 56,2%, seguida por el asado, con 54,3%. Detrás quedaron la paleta (53,6%), el cuadril (53,2%) y la nalga (50,9%). La caja de hamburguesas congeladas aumentó 58,7%.

A la presión de los precios se sumó la dinámica de la oferta. En el primer semestre se faenaron 6,02 millones de cabezas de ganado vacuno, casi 9% menos que un año atrás, en un contexto de menor disponibilidad de hacienda que la industria arrastra desde hace tiempo. Esa menor faena derivó en una producción de 1,428 millones de toneladas res con hueso, con una baja de 6,2% interanual.

Ese cuello de botella tuvo un origen preciso. El informe de mayo de la propia cámara lo atribuyó a una fase de tres años de intensa liquidación de existencias, en la que los productores enviaron a faena más hembras de lo habitual, como respuesta a una sucesión de eventos climáticos adversos que golpearon al campo desde 2022 y se extendieron hasta mediados del año pasado.

La producción, sin embargo, no cayó al ritmo del consumo, porque las exportaciones tomaron el camino inverso. En los primeros seis meses del año, los envíos al exterior sumaron 408,6 mil toneladas res con hueso, 10,2% más que en 2025. Así, una porción mayor de la carne producida en el país viajó a los mercados externos y quedó menos disponible para las carnicerías locales: la proporción destinada a exportación pasó de 24,4% a 28,6% entre un semestre y otro, mientras que la volcada al mercado interno bajó de 75,6% a 71,4%.

EL PISO DE TRES DÉCADAS

Al mirar la serie histórica, que arranca a mediados de los años noventa, el primer semestre de 2026 apareció como el más bajo en materia de consumo interno. Ni los años más duros de las últimas tres décadas, marcados por crisis económicas o por procesos de liquidación de hacienda, habían mostrado un abastecimiento doméstico tan magro. La cámara aclaró que, como actualiza y corrige la serie con el tiempo, los valores más antiguos pueden sufrir ajustes menores en informes futuros.

El deterioro se profundizó mes a mes. En el acumulado de enero a mayo, el consumo aparente ya mostraba una caída de 11,1% interanual, con un per cápita de 47,5 kilos; al sumar junio, el retroceso se estiró hasta 11,5% y el promedio por habitante bajó a 47 kilos.

El resultado llegó, además, en un momento bisagra para el sector. Ciccra viene marcando que la ganadería argentina podría estar cerrando esa fase de liquidación de tres años y entrando en una etapa de recomposición del rodeo. En los últimos meses, la participación de las hembras en la faena total se ubicó en 45,3% en junio, apenas por encima del rango que la industria considera necesario para sostener el stock, y un nivel que no se veía desde junio de 2021. Por ahora, esa transición todavía no se reflejó en el consumo, que siguió en baja.

Las ventas minoristas en Córdoba cayeron un 18% interanual durante junio, con fuertes retrocesos en los comercios del centro y los principales shoppings de la ciudad. En los barrios, el consumo de alimentos continúa sin mostrar signos de recuperación y las familias restringen cada vez más sus compras. Ante la pérdida del poder adquisitivo, crece el recurso del fiado como alternativa para acceder a productos de primera necesidad.

La Cámara de Comercio de Córdoba (CCC) mide mensualmente lo que ocurre en los grandes corredores comerciales, galerías y shoppings de la capital. Los datos de junio son duros, en comparación con junio de 2025, y junto con la rentabilidad de los comercios que se contrajo 20% en el mismo período. Frente al mes anterior, mayo, tampoco hubo alivio. Las unidades vendidas bajaron otro 5% y las ganancias se redujeron 9%.

El único indicador que “subió” fue el ticket promedio, que pasó de $124.000 a $150.895 entre mayo y junio. Pero esa suba no es una buena noticia, ya que solo refleja que los pocos productos que se compran son más caros (efecto inflación y financiamiento), no que la gente compre más.

La tendencia viene profundizándose desde marzo. En ese mes las ventas cayeron 10%; en abril el desplome llegó al 23%; en mayo fue del 21% y en junio se ubicó en 18%. La rentabilidad sigue un recorrido similar, pasando de -15% interanual en marzo a -24% en abril, -22% en mayo y -20% en junio. Solo el 11% de los comerciantes dijo haber cumplido sus expectativas de ventas en junio —una cifra que apenas mejora respecto al crítico 5% de abril.

Para dimensionar la gravedad, el índice de ventas minoristas pyme de la Confederación Argentina de la Mediana Empresa (CAME) registró a nivel nacional una caída de apenas 0.5% interanual en junio. El -18% de Córdoba Capital es, en ese contexto, un dato alarmante que supera ampliamente la tendencia nacional.

Si el panorama en el centro comercial es malo, en los almacenes de barrio es todavía más preocupante porque ahí se mide lo más básico: la compra de comida.

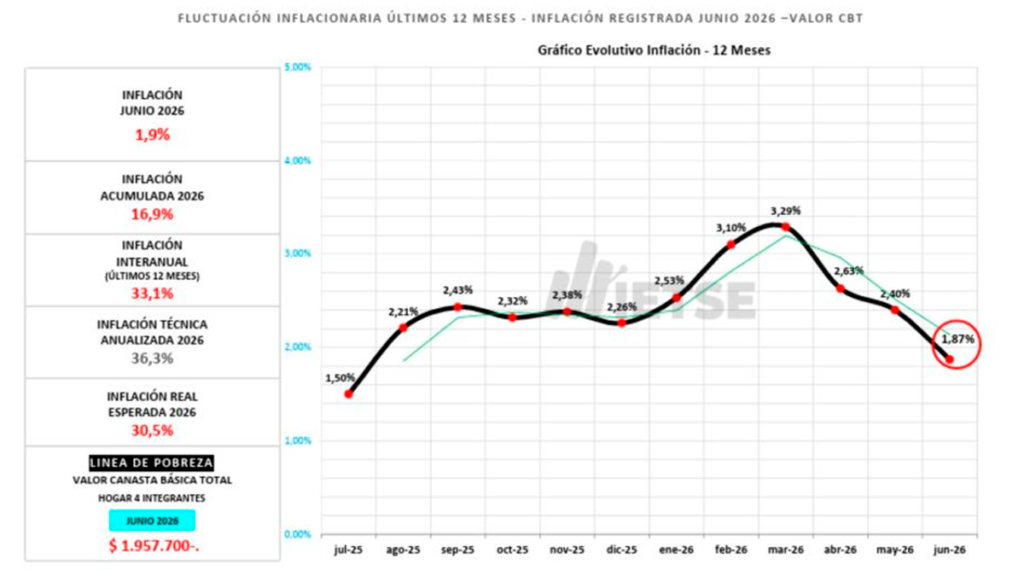

Según el Centro de Almaceneros de Córdoba (CAC), las ventas en comercios barriales de alimentos retrocedieron 8.6% interanual durante junio. Esto ocurre incluso en un contexto de inflación de alimentos que cayó al 1.7% mensual, el menor incremento desde julio de 2025. Es decir que, aunque los alimentos aumentan menos, la gente compra menos alimentos. La razón es simple, puesto que no tiene el dinero para comprarlos.

“Las familias ya no pueden hacer compras grandes en supermercados. Vienen al almacén todos los días, pero compran lo justo para pasar la jornada”, afirmó Germán Romero, director general del CAC.

El sistema del fiado —esa práctica de anotar la deuda en el cuadernito del almacén para pagar después— volvió a ganar terreno con una fuerza que no se veía desde hace años. Según datos del Instituto de Estadísticas y Tendencias Sociales y Económicas (IETSE), durante junio el 89% de los hogares debió financiar la compra de alimentos, en un escenario en el que el 39.3% recurrió al fiado en almacenes de barrio, el 38.4% utilizó tarjetas de crédito, el 11.2% pidió dinero prestado a terceros y apenas el 10.1% pudo abastecerse sin acudir a algún tipo de financiamiento.

Esto significa que prácticamente 9 de cada 10 familias no tiene dinero disponible para comprar comida al momento de comprarla. La alimentación se convirtió en un bien financiado, igual que un electrodoméstico o un auto.

— La evolución de la inflación en el año 2026 según el IETSE

La encuesta de hogares del IETSE de junio revela, a su vez, una situación de vulnerabilidad extrema. El 56.6% de los hogares no logró cubrir adecuadamente la Canasta Básica Alimentaria, mientras que el 53.2% debió reducir la cantidad de comidas diarias. Asimismo, el 32.4% atravesó situaciones de hambre sin poder resolverlas, el 21.8% se quedó sin alimentos en algún momento del mes y el 21.6% tuvo que pedir alimentos o dinero a familiares para poder alimentarse. A esto se suma que un 11.4% de los hogares afirmó haberse alimentado una sola vez al día durante algún período, reflejando el fuerte deterioro de las condiciones de vida.

Estas proporciones son coincidentes con los que la misma entidad venía registrando desde principios de año. En febrero, el Centro de Almaceneros ya señalaba que el 57% de las familias no lograba cubrir la Canasta Básica Alimentaria y describía el escenario como de “inseguridad alimentaria poblacional”.

El fiado no es solo un problema de las familias, sino que también destruye financieramente a los pequeños comerciantes. Los almaceneros venden sin recibir dinero con la expectativa de que el cliente eventualmente pague. Pero cuando los ingresos de las familias no se recuperan, ese pago nunca llega.

De acuerdo con el relevamiento, la morosidad en las ventas fiadas ya alcanza el 28%, mientras que la incobrabilidad (deudas que directamente no se cobrarán nunca) llega al 17.7%. Esto significa que casi 1 de cada 5 pesos de deuda fiada es irrecuperable. Para un almacén de barrio, que opera con márgenes muy bajos y capital de trabajo escaso, absorber esa pérdida puede significar el cierre del negocio.

El sector ya venía golpeado, cuando a fines de 2025, el Centro de Almaceneros registraba una caída interanual del 21.2% en el volumen de ventas de los comercios de proximidad, con un desplome de 34.3% solo en diciembre.

Una recuperación fragmentada y desigual

Los datos de Córdoba no son un fenómeno aislado. A nivel nacional, el consumo privado registró una recuperación muy desigual. El Instituto Nacional de Estadística y Censos (INDEC) reportó que el PIB creció 2.3% interanual en el primer trimestre de 2026 y que el consumo privado alcanzó niveles récord en las estadísticas oficiales. Pero estos promedios esconden disparidades brutales. Las ventas en supermercados cayeron 3.7% interanual y en mayoristas 5%, mientras que los shoppings crecieron 12.6%. Es la economía de dos velocidades, donde quien tiene crédito e ingresos formales altos consume y el resto se retrae.

El gobierno del presidente Javier Milei presenta la desinflación como su principal logro. Y los números lo confirman, con su medida económica logró que en junio de 2026 el IETSE del Centro de Almaceneros de Córdoba registrara una inflación mensual de apenas 1.87%, la más baja en once meses. Esto ocurrió principalmente porque la carne vacuna —uno de los productos de mayor peso en la canasta familiar— prácticamente no tuvo aumentos durante el mes.

Sin embargo, que los precios suban menos no significa que las familias tengan más dinero. La paradoja es exactamente esa. Los precios se desaceleran, pero el poder adquisitivo de los salarios viene cayendo sistemáticamente desde hace meses. En los primeros dos meses de 2026, los salarios registrados perdieron 2% de poder adquisitivo y encadenaron seis meses consecutivos de caídas reales. Desde que asumió Milei, el salario mínimo real acumuló una pérdida de casi 38%, situándose en niveles inferiores a los de la crisis del 2001.

La lógica económica del gobierno Milei apuesta a un mecanismo de transmisión que funciona para bajar la inflación, recuperar el salario real y así reactivar el consumo. Pero ese proceso enfrenta dos problemas estructurales en la Argentina de 2026. Por un lado, la recomposición salarial avanza con lentitud. Aunque en abril de 2026 el salario medio real del empleo privado registrado creció 1.3% mensual, los trabajadores todavía arrastran varios meses de pérdida de poder adquisitivo. La situación es todavía más delicada en el sector informal y entre los empleados públicos, en especial los nacionales, que desde noviembre de 2023 acumulan una caída real del 18.35% en su capacidad de compra.

Por otro lado, los gastos fijos absorben cada vez una porción mayor del ingreso. Las tarifas de servicios públicos, como la luz, el gas y el transporte, aumentaron muy por encima de los salarios durante el plan de ajuste. Una medición de la consultora Focus Market indicó que la proporción del ingreso destinada a servicios pasó del 56.4% al 87.3% entre 2025 y 2026, lo que deja mucho menos margen para el consumo de alimentos y otros bienes básicos.

La desinflación en Córdoba es real, pero llega primero a las góndolas que al bolsillo. Los precios suben menos, pero los ingresos de millones de familias todavía no se recuperaron lo suficiente como para aprovechar esa mejora.

Casi 7 millones de personas quedaron fuera del circuito bancario por registrar atrasos mayores a 90 días en préstamos y tarjetas. Lo que el Gobierno buscó presentar como un problema acotado mutó en una crisis sistémica: de los 30 principales bancos del país, 26 ya muestran su morosidad en alza.

Los datos de la consultora 1816, basados en la Central de Deudores del Banco Central, confirman que la irregularidad de los hogares escaló al 12,7% en mayo. La velocidad del deterioro expone la gravedad del cuadro: en octubre de 2024 la mora era del 2,5%, lo que significa que se multiplicó por cinco en apenas un año y medio.

Esto encadena 19 meses consecutivos de subas, reflejando un descontrol contable que asfixia los balances del sistema financiero. El tendal de deudores expulsados consolidó un desplome sin antecedentes desde la salida de la convertibilidad.

Santiago Bausili, presidente del Banco Central.

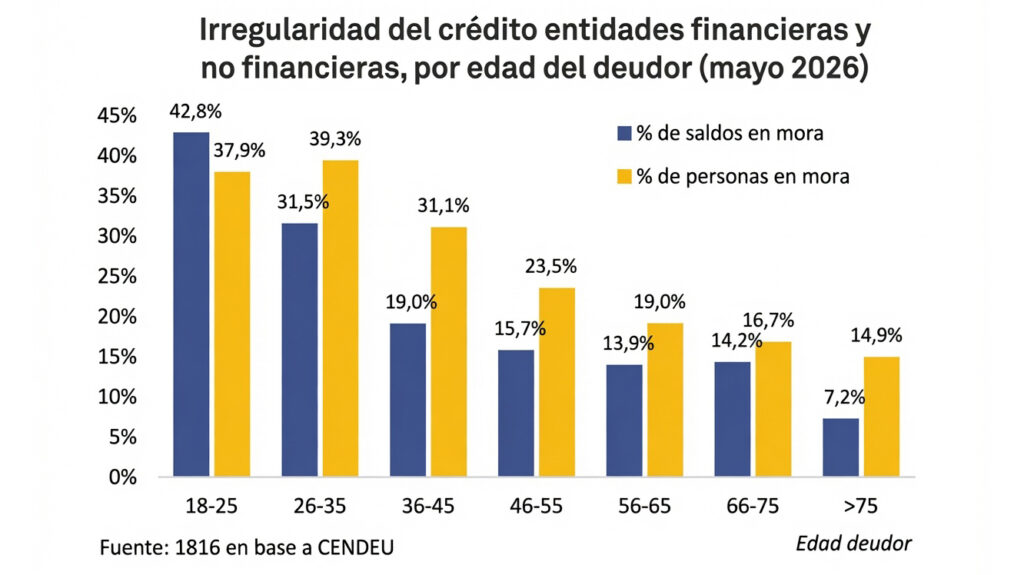

La juventud como principal víctima del ahogo financiero

La segmentación por rango etario expone que el eslabón más joven de la población es el que peor está pagando la crisis. Los datos oficiales revelan que el 40% de los jóvenes de entre 26 y 35 años ya arrastra deudas impagasen bancos o billeteras virtuales, un número que representa de forma consolidada el 31,5% de la masa total de deuda del sistema.

El panorama se vuelve todavía más crítico en la base de la pirámide, correspondiente al segmento de 18 a 25 años. En este sector de menores ingresos y mayor precarización laboral, el índice de morosidad alcanza su pico máximo, registrando un 42,8% de saldo de impago en las cuentas de consumo.

Irregularidad de crédito con bancos y entidades no bancarias, por edad.

El estallido de las finanzas digitales

El colapso es todavía más severo en el ecosistema de las billeteras virtuales y entidades no financieras, donde la morosidad saltó del 10% al 32,2% en un año. Este sector, que representa el 17% del crédito total otorgado a las familias, exhibe carteras de altísimo riesgo por la falta de regulaciones firmes en el otorgamiento.

La crisis en el sector tecnológico no es nueva para Data 24, donde ya informamos el caso extremo de Ualá. En dicha plataforma, el descontrol en la aplicación móvil llevó la mora al 63,67% y provocó un corralito técnico, confirmando la peor ruptura de la cadena de pagos en dos décadas dentro del segmento fintech.

Pierpaolo Barbieri (fundador de Ualá) junto a Javier Milei.

La responsabilidad política

La raíz del endeudamiento responde a una combinación deasfixia y mala praxis política. Con los salarios pulverizados, las familias se vieron obligadas a tomar crédito para financiar gastos corrientes y alimentos. A esto se sumó la estrategia del Gobierno de sostener las tasas de interés del BCRA por las nubes para pisar el dólar, lo que terminó destruyendo la capacidad de pago de los deudores.

Este escenario anula por completo al crédito como motor del consumo para el año electoral entrante, según advierten los analistas. Mientras el Banco Central descarta de forma categórica cualquier tipo de rescate financiero para el sector privado, los funcionarios aseguran que el pico de la mora ya pasó y confían en que el bache se corregirá mediante el impacto del aguinaldo y la licuación de deudas.

La Canasta de Servicios Públicos en el Área Metropolitana de Buenos Aires (AMBA) registró un incremento del 4,6% durante julio y requiere del 15% de los salarios promedio en la región.

Este avance en el indicador se fundamenta en un mayor nivel de consumo de energía eléctrica y gas natural por estacionalidad, junto con ajustes en los cuadros tarifarios de la mayoría de los rubros, con la única excepción del servicio de provisión de agua.

Dentro de los componentes de la canasta, el gasto en transporte posee un peso del 40% sobre el total y mostró un aumento del 3,7% en comparación con junio.

Los datos corresponden al el Reporte de tarifas y Subsidios del Observatorio de Tarifas y Subsidios de UBA-Conicet, que procesó Agencia Noticias Argentinas.

Según este informe, a la cobertura tarifaria actual de subsidios alcanza el 54%. Esto significa que los hogares pagan, en promedio, ese porcentaje de los costos de producción de los servicios, mientras que el Estado se hace cargo del 46% restante” para completar el financiamiento del sistema en la zona metropolitana.

En cuanto a las transferencias estatales, los subsidios reales acumulados hasta el 17 de julio mostraron una suba del 10%.

El desglose por servicios es:

Gas: en julio el cargo fijo sube 2,8% y el variable 3%. A esto se suma el efecto de la estacionalidad en el consumo que se encuentra en el pico del invierno en julio. La combinación de ambos factores arroja un aumento de la factura del 5,2%.

Energía eléctrica: al igual que en el gas, se incrementan las cantidades consumidas por el pico de consumo invernal. Esto se combina con aumentos tarifarios del 3% en el cargo fijo y 5,7% en el variable para usuarios sin subsidio. El resultado es un incremento del gasto del 12,5% respecto de junio.

Colectivos: las líneas de la Ciudad aumentan 4,1% (IPC de mayo 2,1% más 2% por regla indexatoria). Las líneas interjurisdiccionales, que habían subido 7,7% en abril y 7,1% en junio tuvieron un aumento del 3,2% en julio. El gasto total de las familias en transporte sube 3,7% respecto del mes anterior.

Agua: confluyen dos factores. Por un lado, un día más de consumo (julio tiene 31 días) y por otro una baja en el componente variable del 7,7%. Con esto, el gasto en este servicio se redujo 4,6% respecto de junio. La reducción en el coeficiente variable responde a un descuento del 10,47% aplicado por el ERAS sobre el coeficiente variable derivado de la fórmula de actualización con el objetivo de no aumentar más del 3% mensual como indica la normativa vigente.

“El aumento del 4,6% mensual en la canasta de servicios responde a la combinación de incrementos tarifarios en los servicios y la mayor demanda energética estacional de cara al invierno. El componente más relevante en julio es la energía eléctrica”, sintetiza el trabajo.

El gobierno de Javier Milei puso la mira sobre la mayor caja previsional del país. El Ministerio de Economía analiza utilizar los recursos del Fondo de Garantía de Sustentabilidad (FGS) de la ANSeS para financiar al mercado inmobiliario y reactivar el crédito hipotecario. La medida busca generar empleo rápido, pero vuelve a encender las alarmas sobre el uso del dinero previsional.

El FGS es, en palabras simples, un pozo de dinero, bonos y acciones que administra el Estado. Su función original es actuar como un fondo de reserva para asegurar que el pago de las jubilaciones esté garantizado en el futuro.

La jugada se delineó en reuniones del equipo económico con bancos y desarrolladores inmobiliarios. El propio Luis Caputo les propuso juntarse para armar un fondo inmobiliario común. A cambio, prometió que el Estado duplicará o triplicar ese dinero usando préstamos extranjeros y los fondos de la ANSeS.

En la jerga financiera, el Gobierno habla de “apalancar” el crédito con estos recursos. Esto significa, básicamente, usar una cantidad menor de dinero como base o garantía para conseguir un financiamiento mucho más grande. El plan oficial es que la plata de los jubilados funcione como el motor y el respaldo que los bancos privados exigen para volver a prestar.

El mecanismo técnico detrás del plan se conoce como “securitización”. En palabras simples, consiste en que los bancos agrupen los créditos hipotecarios que ya otorgaron y se los vendan en un “paquete” a ANSES. Así, los bancos recuperan su dinero de inmediato para volver a prestar, eliminando el riesgo de esperar décadas para cobrar, mientras que el Estado Nacional asume la carga de largo plazo y el riesgo.

Esta ingeniería financiera responde a la fuerte presión de las cámaras empresariales y grandes desarrolladores del sector. Con un mercado inmobiliario paralizado, altas tasas de interés y la pérdida de más de 81.000 empleos registrados en la construcción, las corporaciones del ladrillo exigieron un salvavidas estatal. La respuesta oficial fue abrir la misma caja previsional que el kirchnerismo utilizó en el pasado.

El HTC aplicó un llamado de atención a exautoridades de la compañía tras detectar irregularidades. Los trabajadores apuntaron contra funcionarios de la actual conducción por “repartirse el dinero” de manera discrecional.

El tirón vino por la luz, que aumentó 12,5% en el mes, seguida por el gas y el transporte, en una canasta donde los subsidios estatales cubren casi la mitad de la factura.

El derrumbe del poder de compra de los hogares, el fuerte encarecimiento del corte vacuno frente al resto de los alimentos y una porción cada vez mayor de la producción volcada al exterior dejaron menos carne en la mesa argentina.

Así que hay extranjeros que viven en Argentina, estudian gratis en Argentina, se atienden gratis en hospitales Argentinos mientras odian a la Argentina? Perfecto. Acabo de presentar un proyecto para arancelar la salud y la educación a extranjeros en la provincia de Buenos Aires. pic.twitter.com/Pppyd23460