La baja de retenciones impulsó las ventas de soja, pero la liquidación de divisas registró un crecimiento limitado en febrero

El campo ingresó USD 2.181 millones en febrero y alcanzó un aumento del 45% respecto del mismo mes de 2024. La reducción temporaria en las alícuotas de exportación incentivó mayores operaciones de soja, maíz y girasol.

10 Years Experiences

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

La reciente baja transitoria de los Derechos de Exportación establecida por el Decreto 38/2025 generó un aumento en las operaciones de granos, especialmente soja, aunque el ritmo de liquidación de divisas no mostró una suba marcada. Según la Cámara de la Industria Aceitera de la República Argentina (CIARA) y el Centro de Exportadores de Cereales (CEC), las agroexportaciones ingresaron USD 2.181 millones durante febrero, lo que significó un incremento del 45% en comparación con el mismo mes de 2024 y un alza mensual de 5,2% respecto de enero. Con este aporte, el acumulado de divisas en lo que iba del año ascendió a USD 4.254.787.089.

Las entidades explicaron que “el ingreso de divisas del mes de febrero es el resultado del inicio del Decreto 38/25 que implica una baja transitoria de derechos de exportación para el complejo cerealero-oleaginoso y que recién empezó a tener efectos a mediados de mes cuando se finalizó con las reglamentaciones del mencionado Decreto”. También señalaron que “el crecimiento de las compras de soja a precio y a fijar durante el mes de febrero marcaron el ritmo de ventas del productor”. El precio pizarra de la oleaginosa alcanzó los $331.000 por tonelada.

La reducción en las alícuotas de exportación se aplicó de forma diferenciada. El poroto de soja pasó de un 33% a un 26%, mientras que sus derivados retrocedieron del 31% al 24,5%. El maíz, el trigo, el sorgo y la cebada se redujeron del 12% al 9,5%, y en el caso del girasol, la semilla y el aceite bajaron del 7% al 5,5%; para los pellets, la tasa cayó del 5% al 4%.

Un informe de la Bolsa de Comercio de Rosario indicó que, desde la publicación del decreto en el Boletín Oficial el 27 de enero, el volumen promedio semanal negociado de trigo, soja y maíz pasó de 1,82 a 1,98 millones de toneladas, lo que implicó una suba del 8,5% en comparación con las 10 semanas previas. El crecimiento se evidenció de manera dispar: en el caso del trigo, el volumen semanal descendió cerca de un 30%, con alrededor de 320.000 toneladas frente a las 460.000 anteriores. “La medida fue anunciada cuando ya se habían trillado casi la totalidad de los lotes y el arribo masivo de granos al mercado ya había cesado su presión. Además, el mercado internacional del trigo se enfrentó a una demanda poco dinámica”, explicaron.

– REUNIÓN, 27 de febrero: el Canciller, Gerardo Werthein junto al presidente del Consejo Agroindustrial Argentino, José Martins.

Por su parte, el maíz registró un alza del 13,6% en su volumen semanal, al pasar de 795.000 a 905.000 toneladas. Este incremento respondió al buen desempeño exportador, que dominó destinos en Sudamérica, norte de África, Oriente Medio y Sudeste Asiático, además del comienzo anticipado de la cosecha del maíz temprano. La soja, en tanto, mostró un crecimiento del 32% en el volumen semanal, con más de 185.000 toneladas adicionales en las últimas diez semanas.

A pesar de este repunte en las ventas, un estudio de Portfolio Personal Inversiones observó que “pese a que la baja de retenciones al agro entró en vigor el 27 de enero, la buena performance del BCRA no se explicó por una aceleración en la liquidación del sector. Por el contrario, la media móvil de cinco días de la liquidación del agro recortó de USD 117 millones la semana previa a anunciarse la medida a USD 107 millones en la última semana”. Según este reporte, la reducción del plazo de 365 a 15 días para acogerse a las menores alícuotas “habría trabado en cierta medida la liquidación del sector, ya que evitó la liquidación anticipada de la cosecha gruesa”.

CIARA y CEC aclararon que no existieron retrasos en la liquidación de divisas y remarcaron que el complejo oleaginoso-cerealero aportó el 45% del total de las exportaciones argentinas. “El principal producto de exportación del país es la harina de soja, seguido por el aceite de soja, y el maíz”, precisaron los exportadores. También recordaron que “la mayor parte del ingreso de divisas en este sector se produce con bastante antelación a la exportación, anticipación que ronda los 30 días en el caso de los granos y alcanza hasta 90 días para aceites y harinas proteicas”.

Según los datos empresariales, el volumen de ventas de soja, acompañado por la baja transitoria de retenciones, impulsó la comercialización de los productores. Aun así, CIARA y CEC destacaron que la Argentina continuó estancada en su producción y en su crecimiento exportador, dependiendo de las fluctuaciones de los valores internacionales para modificar su estructura de ventas al exterior.

–

Unite a nuestro grupo de Telegram, donde te compartimos las noticias más importantes.

El diagnóstico del economista Federico Pastrana describe un fenómeno que los datos de CP Consultora confirman. Las plataformas digitales funcionaron como válvula de escape frente al desempleo formal, pero esa red de seguridad informal que históricamente contenía el desempleo (Uber, Rappi, Pedidos Ya, etc) se ha saturado y ya no puede cumplir ese rol.

“La destrucción de puestos formales se está acelerando. Un proceso de reconversión productiva, que no produce empleo formal, es una economía que está estancada o cayendo”, afirmó Pastrana, durante una entrevista en el medio radial Radio 10.

El informe del Centro de Estudios del Trabajo y Desarrollo (CETyD), publicado por la Universidad Nacional de San Martín (UNSAM) en julio de 2025, advierte explícitamente que este tipo de empleo “no alcanza ni podría alcanzar a contener toda la búsqueda de ocupación” y “amortigua solo transitoriamente el aumento de la desocupación”. La paradoja es que, a medida que más trabajadores expulsados del sector formal se vuelcan a las plataformas, la rentabilidad por viaje o pedido cae para todos.

El caso de Comodoro Rivadavia es ilustrativo, ya que ahí los trabajadores despedidos de la industria petrolera compraron autos para conducir Uber o Didi, pero la saturación de choferes en una ciudad cuya demanda también cae derivó en “menos viajes por menos dinero”, según testimonios de conductores con años de experiencia en el sistema. El mismo fenómeno se replica en todo el país.

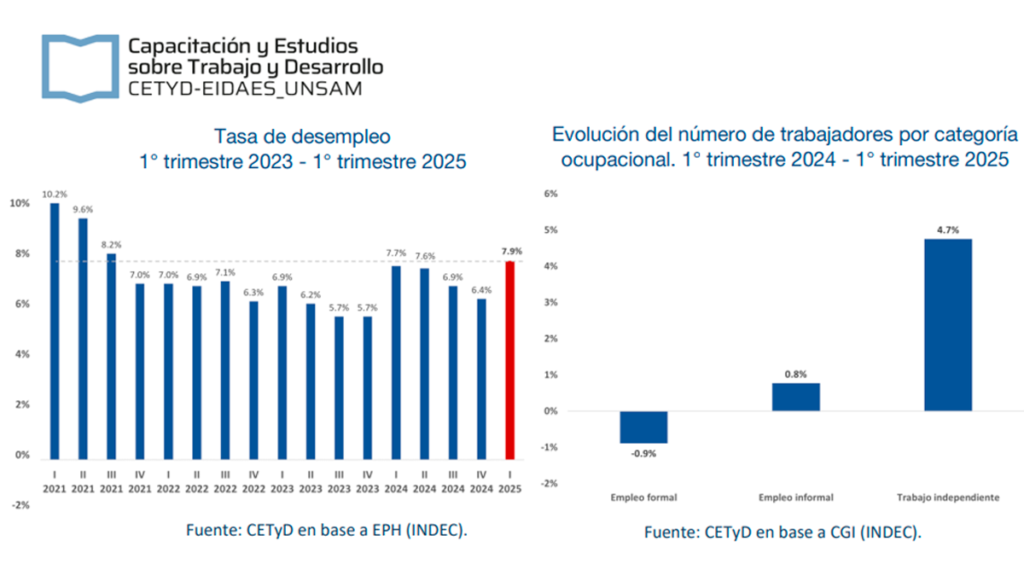

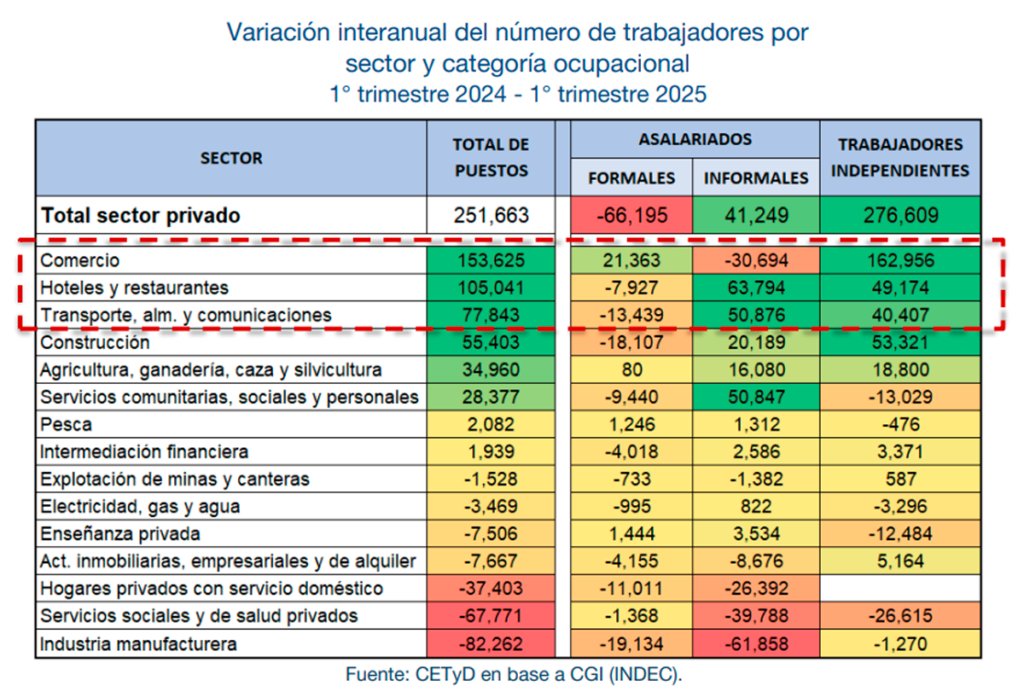

La destrucción de empleo formal es sostenida y va más allá de los siete meses mencionados en el artículo. Según datos del Sistema Integrado Previsional Argentino (SIPA), entre septiembre de 2023 y diciembre de 2025 se perdieron cerca de 150.000 empleos privados registrados. Solo en 2025, el empleo asalariado total cayó 1% interanual, lo que equivale a 106.200 puestos menos, con el sector privado concentrando 88.800 de esas bajas.

Los sectores más golpeados fueron la industria, que acumuló casi 40.000 empleos perdidos en 2025 y registró su mayor caída en el segundo semestre, y el comercio, que desde mayo de ese año resignó 22.600 puestos. También la minería, que venía impulsando el PIB, destruyó empleo durante la segunda mitad del año, al igual que la intermediación financiera y el agro.

En paralelo, la tasa de desocupación llegó al 7.9% en el primer trimestre de 2025, el nivel más alto desde 2021, afectando a cerca de 1.8 millones de personas. Para el cuarto trimestre de 2025, el dato subió al 7.5% desde el 6.6% del tercer trimestre.

El dato más revelador es que el empleo registrado total cerró 2025 “sin cambios” en términos netos, pero ese número esconde una transformación profunda. El trabajo independiente creció 3.8%, sumando 104.800 trabajadores, principalmente monotributistas, compensando casi en su totalidad las bajas del sector asalariado. Es decir, los puestos de trabajo de mayor calidad (con aportes jubilatorios completos, aguinaldo y estabilidad) están siendo reemplazados por formas más precarias.

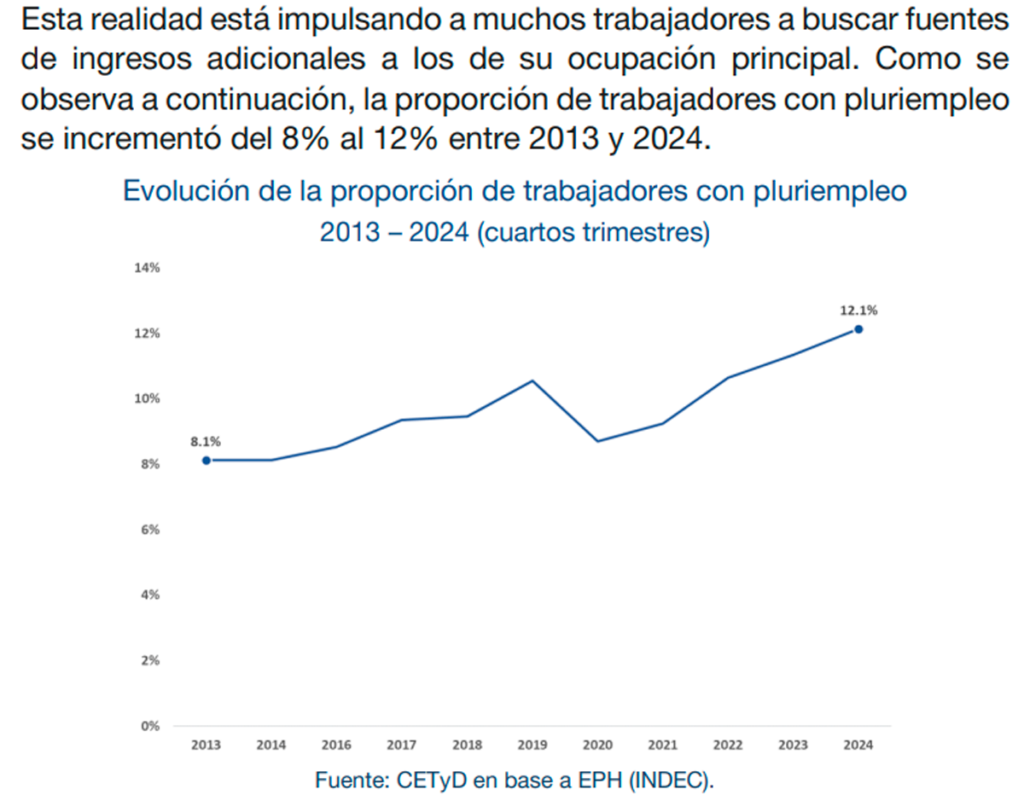

Según el CETyD de la UNSAM, el pluriempleo pasó del 8% en 2013 al 12% en 2024. Una investigación conjunta de ocho universidades nacionales encontró que el 75% de los trabajadores de plataformas los usa como segundo empleo y que la mayoría lo hace “por necesidad”, no por elección. Los ingresos laborales en general se encuentran casi 25% por debajo de los niveles de 2017.

La reforma laboral como respaldo institucional a la precarización

En diciembre de 2025, el gobierno del presidente Javier Milei envió al Congreso el Proyecto de Modernización Laboral, que por primera vez creó la figura del “prestador independiente de plataformas tecnológicas”, excluido expresamente del régimen de la Ley de Contrato de Trabajo. Esto significa que conductores y repartidores no acceden a indemnizaciones, vacaciones, aguinaldo ni licencias médicas. Tal como indica la investigación del Instituto de Estudios Económicos sobre la Realidad Argentina y Latinoamericana (IERAL), más de un millón de personas obtienen ingresos de estas plataformas en Argentina, aunque solo una minoría las usa como fuente laboral principal.

Cuando una persona pierde su trabajo formal (con recibo de sueldo, aportes jubilatorios, obra social), normalmente enfrenta dos opciones. Una es registrarse como desocupado o buscar alguna actividad informal que le genere ingresos mientras tanto. La segunda opción se llama “empleo de refugio”, que no se trataría de un trabajo ideal, pero evita caer en el desempleo abierto.

Durante años, las plataformas digitales funcionaron como el refugio moderno y masivo para esos trabajadores. Alguien que perdía su empleo podía registrarse como conductor o repartidor en días, sin requisitos formales, y comenzar a generar ingresos. Esto amortiguaba el impacto social del ajuste económico y mantenía artificialmente baja la tasa de desocupación.

El mecanismo parecía funcionar en 2024, cuando el ajuste macroeconómico de la gestión de Milei comenzó a erosionar el empleo formal, aunque la tasa de desempleo no escaló tanto como se podría haber esperado, precisamente porque muchos trabajadores encontraron refugio en el cuentapropismo y las plataformas.

Pero ese sistema tiene un límite físico. Si hay demasiados conductores para la misma cantidad de pasajeros, o demasiados repartidores para los mismos pedidos, el ingreso de cada uno cae. Y eso es exactamente lo que ocurrió. En base al analista económico Pastrana, la oferta de trabajadores en las plataformas creció tanto que los ingresos reales por viaje o pedido bajaron considerablemente, precarizando el llamado “salario de reserva” —es decir, el mínimo ingreso que un trabajador acepta antes de preferir directamente no trabajar.

Un dato que ilustra la magnitud, es que en diciembre de 2025, un repartidor necesitaba completar 454 pedidos en promedio para alcanzar el costo de la Canasta Básica Total de un hogar de cuatro personas, según el “índice APP” de la Fundación Encuentro. Cuando el esfuerzo requerido es tan descomunal, el trabajo informal deja de ser un refugio atractivo y se convierte en una trampa de precariedad.

Paralelamente, el empleo asalariado privado registrado —la estadística más confiable y rigurosa del mercado laboral— acumularía siete meses consecutivos de caídas entre mayo y noviembre de 2025. En total, durante 2025 se perdieron más de 106.000 puestos asalariados (-1% interanual), con el sector privado explicando la mayor parte: -88.800 empleos. Si se amplía el horizonte, desde septiembre de 2023 hasta diciembre de 2025 se destruyeron muchos más puestos de trabajo.

Los sectores más golpeados son la industria manufacturera (casi 40.000 empleos perdidos en 2025) y comercio (22.600 puestos desde mayo). Inclusive sectores que se consideraban “ganadores” del nuevo modelo económico —agro, minería e intermediación financiera— comenzaron a destruir empleo en el segundo semestre de 2025.

La trampa del monotributo como válvula de escape

Como se mencionó anteriormente, para compensar la caída del empleo asalariado, el trabajo independiente (principalmente monotributo) creció un 3.8%, sumando 104.800 trabajadores. Esto ocultó la gravedad del problema en las estadísticas globales, porque el total de trabajadores registrados se mantuvo casi igual, pero cambió su composición hacia formas más precarias, sin cobertura médica completa, sin indemnización, sin aportes estables a la jubilación.

Este fenómeno explica por qué la tasa de desocupación del INDEC —que cerró 2025 en 7.5%, contra 6.4% en 2024— no refleja completamente la crisis. Una parte de los desempleados “reales” está encubierta en la informalidad. De hecho, la tasa de informalidad laboral alcanzó el 43% en el cuarto trimestre de 2025, con cuatro de cada diez trabajadores fuera del marco legal.

Pastrana establece una comparación con la década de 1990, que también tuvo un proceso fuerte de destrucción de empleo formal. La diferencia clave es el contexto, dado que en los 90´s había crecimiento económico (aunque desigual), lo que generaba capacidad de reabsorción laboral en otros sectores. Hoy, la economía argentina muestra estancamiento. El consumo interno cayó 1.4% interanual en diciembre de 2025, el crédito está paralizado y crece la morosidad. El gasto público cayó a su nivel más bajo en una década (entre 14.4 y 14.5% del PBI), con un recorte de 5.1 puntos porcentuales del PBI respecto a 2023.

Sin motores de demanda —ni consumo, ni gasto público, ni crédito— no hay sectores donde los trabajadores desplazados puedan reinventarse.

El programa económico liberal apostó a que la baja de la inflación —que llegó al 31.5% interanual en diciembre de 2025— recompondría gradualmente el poder adquisitivo y reactivaría el consumo. Pero Pastrana señala una tensión, si el consumo y el gasto público permanecen estancados, “las exportaciones e inversiones deberían crecer a tasas extraordinarias” para mover el PIB.De acuerdo a sus cálculos, una suba del 8% en esos sectores apenas se traduciría en un avance del 1.5% en el PIB total.

Los organismos internacionales son más optimistas. El FMI, el BID y el Banco Mundial proyectan un crecimiento del 3.8% al 4% para Argentina en 2026, atribuido principalmente a la normalización cambiaria, la continuidad del equilibrio fiscal y cierta recuperación de sectores exportadores. Pero más aún en esa estimación, el impacto en el empleo formal llegaría con rezago, y los trabajadores más vulnerables serían los últimos en sentir dicha mejora.

Para que el mercado laboral se estabilice, la baja de inflación debería ser suficientemente rápida y profunda como para recomponer salarios reales, estimular el consumo y generar incentivos genuinos de inversión que creen empleo formal. Sin ese círculo virtuoso, el desempleo seguirá escalando en los próximos trimestres.

El secretario de Agricultura, Ganadería y Pesca de la Nación, Sergio Iraeta, aseguró en Expoagro 2026 que el Gobierno buscará continuar con la baja de las retenciones al campo, aunque volvió a supeditar esa decisión a la situación fiscal. En su exposición durante la primera jornada de la muestra, realizada en San Nicolás (Buenos Aires), no anunció nuevas rebajas ni precisó un cronograma para una eventual reducción adicional de los derechos de exportación.

La frase textual fue: “Con responsabilidad fiscal, en la medida que nos permita el tema fiscal, vamos a continuar con la baja de las retenciones en la Argentina” y tuvo lugar en la apertura oficial del evento, que en esta edición celebró sus 20 años.

El funcionario recordó que el Gobierno ya avanzó en rebajas parciales y totales para distintos productos y remarcó que esa seguirá siendo la orientación oficial. La primera reducción de esta etapa quedó establecida en el Decreto 38/2025, publicado el 27 de enero de 2025, que fijó alícuotas reducidas hasta el 30 de junio de 2025. Luego, el Decreto 439/2025, publicado el 27 de junio, prorrogó ese esquema para un grupo de productos hasta el 31 de marzo de 2026. Más tarde, el Gobierno dispuso una nueva baja permanente a través del Decreto 877/2025, oficializado en diciembre.

Con ese último cambio, las alícuotas quedaron en el siguiente esquema: la soja bajó de 26% a 24%; los subproductos de soja, de 24,5% a 22,5%; el trigo y la cebada, de 9,5% a 7,5%; el maíz y el sorgo, de 9,5% a 8,5%; y el girasol, de 5,5% a 4,5%.

Aun con esa reducción, la soja siguió siendo el cultivo con mayor carga sobre su valor de exportación, mientras que en los cereales las alícuotas se ubicaron entre 7,5% y 8,5% según el cultivo.

En ese marco, el secretario insistió en que la rebaja de los derechos de exportación formó parte de una visión distinta de la administración libertaria hacia el agro. “Ese es el camino. Este es solo un ejemplo de lo que piensa el gobierno nacional respecto de la carga impositiva al campo”.

– El secretario de Agricultura, Sergio Iraeta; el ministro de Desarrollo Agrario de la Provincia de Buenos Aires, Javier Rodríguez; el gobernador de Santa Fe, Maximiliano Pullaro; el titular del Banco de la Provincia de Buenos Aires, Juan Cuattromo; José Aranda (Clarín), Marcela Noble Herrera (Clarín); Santiago Passaglia, intendente de San Nicolás; Fernán Saguier, director de LA NACION, y el expresidente Mauricio Macri

También buscó subrayar el contraste político que el mileísmo intentó exhibir frente a la relación bélica que el kirchnerismo mantuvo durante años con los productores: “No podemos negar que ha cambiado el paradigma respecto de la visión que tienen las autoridades nacionales con el sector agropecuario” de nuestro país.

Durante su discurso, además, repasó parte de la agenda exterior y regulatoria de la gestión. Mencionó el acuerdo entre la Unión Europea y el Mercosur, el acuerdo con Estados Unidos, que incluyó la ampliación del cupo de exportación de carne hacia ese mercado hasta 80.000 toneladas anuales libres de arancel, y también las medidas de simplificación administrativa y desregulación para el sector. “A eso se suman simplificaciones, desregulaciones. Estamos en línea con la producción y los productores también están en línea, con lo que fue la cosecha récord de trigo y ahora esperamos una campaña de girasol potente”, agregó.

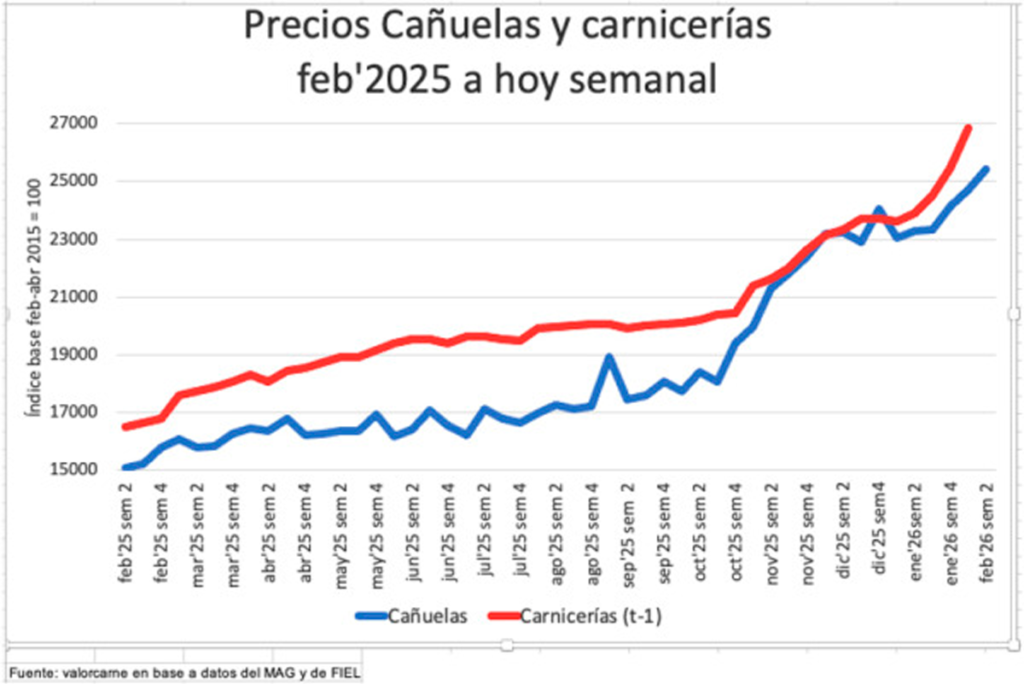

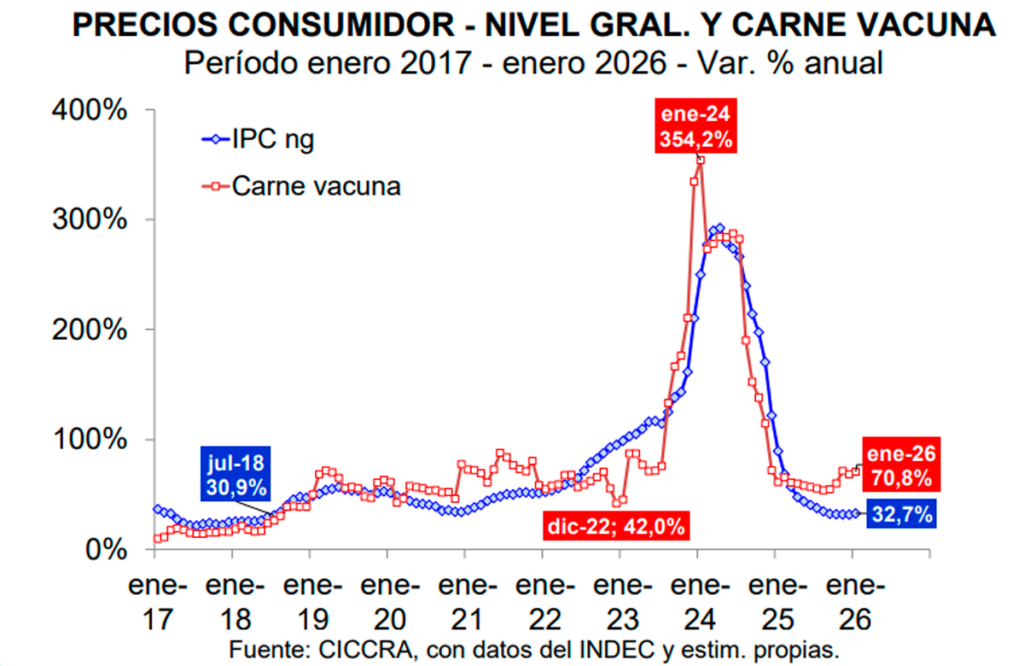

El precio en carnicerías y góndolas tomó velocidad en el inicio de 2026. En seis semanas, el valor al público acumuló una suba de 13%, mientras que la hacienda destinada a consumo en el Mercado Agroganadero de Cañuelas (MAG) avanzó cerca de 6%. Esa dinámica invirtió el proceso del segundo semestre de 2025, cuando el mostrador se movió más lento que la hacienda y achicó márgenes de frigoríficos, matarifes y carniceros.

En ese lapso, las categorías de consumo en Cañuelas alternaron más alzas que bajas. En la hacienda se dieron subas en cinco de las seis semanas, con un promedio de 2%, y una caída de 4% en el arranque. En el canal minorista, se registraron aumentos en cuatro semanas (promedio 3,2%), una baja de 0,2% y otra sin cambios.

Según datos de la Cámara de la Industria y Comercio de Carnes y Derivados de la República Argentina (CICCRA), el producto que más consumen los argentinos acumuló un alza superior al 70% durante los últimos doce meses. Con este telón de fondo, “debemos esperar que, de acá a marzo, haya un aumento en el precio de la carne”, profetizó Miguel Schiariti, presidente de la entidad.

En el detalle, el asado encabezó las subas con 74,2%, seguido por cuadril (73,7%), paleta (72,7%), nalga (70,4%) y carne picada común (62,7%). Las hamburguesas congeladas (cuatro unidades) subieron 49,7% respecto de enero de 2025. En contraste, el pollo entero aumentó 32,1%, lo que implicó un “abaratamiento relativo” de 22,7% frente a los cortes vacunos en doce meses.

En términos de índices, CICCRA señaló que el IPC-GBA mostró en enero una variación mensual general de 2,8%, con “carnes y derivados” por encima del promedio, en 4,4%. La cámara también explicó que, aunque el precio promedio de la hacienda en Cañuelas cayó nominalmente 1,6% en enero, no se trató de una baja real, sino de un cambio en la composición de la oferta: ingresaron menos categorías de mayor valor (vaquillonas y novillitos) y ganaron participación vacas y toros. Según el reporte, los valores de novillitos y vaquillonas igual continuaron aumentando levemente.

El diagnóstico se apoyó también en la actividad industrial: en enero se faenaron 1,014 millones de cabezas, una baja de 11,8% frente a igual mes de 2025. La producción de carne vacuna cayó 10% interanual. En el mismo relevamiento se indicó, además, que enero quedó 16,1% por debajo de diciembre (corregido por días laborables) y que la producción se ubicó en 239 mil toneladas res con hueso, con una contracción interanual de 10%.

En febrero, la escasez de hacienda aceleró el ritmo de subas en el MAG. El viernes 20, Delsector, un sitio especializado que siguió a diario la operatoria del mercado, sintetizó la rueda con una frase: “Voló el mercado de hacienda”. Ese día ingresaron 5.722 vacunos y la semana cerró con 13.144 cabezas. Otro portal que cubre el rubro, Valorcarne, consignó que se trató de la quinta semana consecutiva con arribos por debajo del promedio histórico de 21.000 cabezas semanales: en ese período, las entradas resultaron en promedio 15% inferiores, y en la última semana la caída rondó el 30%, en un contexto atravesado por los feriados de Carnaval.

Los precios reflejaron esa menor oferta. En la última jornada de la semana se pagaron máximos de $5.100 por kilo vivo para novillos livianos, $5.650 para novillitos y $5.900 para vaquillonas. A comienzos de febrero, esos valores se ubicaron en $4.870, $4.880 y $4.930 respectivamente, lo que implicó subas acumuladas en tres semanas de 4,7%, 15,8% y 19,7%.

El impacto se trasladó con fuerza a los eslabones intermedios. La Cámara Argentina de Matarifes y Abastecedores (CAMyA) advirtió que la cadena de pagos en carnicerías se quebró y anticipó que las subas de la hacienda podían reflejarse en el mostrador. Su presidente, Leonardo Rafael, afirmó que de cada media res vendida a las carnicerías los matarifes cobraron, como máximo, el 70% del valor. En números, explicó que una media res de 90 kilos rondó el millón de pesos, de los cuales se percibieron unos $700.000.

Rafael también describió el cuadro financiero del sector: “La cadena de pagos viene haciendo ruido”, señaló el referente de matarifes describiendo el cuadro financiero de la activida. “Hay muchos cheques rechazados y está quedando plata inmovilizada en las carnicerías. La verdad es muy preocupante”. Pero el tramo más contundente de su diagnóstico llegó al combinar faltante de hacienda y consumo debilitado: “Nunca vi una situación como esta, falta hacienda en el contexto de destrucción económica y un bolsillo del consumidor que no resiste estos valores de la carne”.

En paralelo, vinculó los máximos del MAG con el precio de la media res y sostuvo: “Con estos valores, estamos hablando de una media res de $12.300 a $12.600, la verdad me cuesta creer que todo esto vaya a funcionar”.

“Hay eslabones de la cadena que ya están crujiendo y como va esto, alguno se va a romper”. Desde CAMyA también se estimó que, para el lunes siguiente a esas ruedas, la media res a carnicerías podía ubicarse en $11.300 por kilo, un aumento de $700 por kilo frente a los valores de esa semana. En el mismo diagnóstico, Rafael señaló: “Los inverndadores están comprando hacienda, para llevarla de nuevo a recría o feedlot. Entonces, nos falta oferta”.

La tensión de precios no quedó concentrada en Buenos Aires. En la Sociedad Rural de Jesús María, una jornada con ingreso de 1.000 vacunos (450 gordos y 550 de invernada) marcó subas intersemanales fuertes. En consumo, los novillitos livianos (300 a 350 kilos) ganaron $500 y alcanzaron un techo de $5.280 (10,4%); la categoría de 350 a 400 kilos subió $400 y se ubicó en $5.000; y los novillitos de 400 a 450 kilos avanzaron $650 y cerraron en $5.150 (14%). La vaquillona trepó $440 y se negoció en $5.220 (9,2%). En invernada, el ternero liviano (100 a 150 kilos) subió $600 y llegó a $7.600 (8,57%). En Cañuelas, en ese mismo registro, los novillitos livianos se movieron con máximos cercanos a $4.970 en lotes destacados y las vaquillonas livianas rondaron los $5.000, con máximos superiores en conjuntos especiales.

Como parte de la lectura de fondo, CICCRA indicó que la suba de la hacienda se consolidó desde junio de 2025: aunque en el último mes se observó una baja nominal de 1,6% en el valor promedio negociado en Cañuelas, el acumulado desde el inicio de la escalada alcanzó 59,7%. Además, describió que el precio relativo del kilo vivo, medido contra el índice general de precios mayoristas, se ubicó en el nivel más alto de los últimos 15 años.

En el repaso de factores de oferta, se consignó que la sequía de 2023 y las inundaciones de 2024 y 2025 impactaron sobre el stock: según datos citados de CICCRA, esos eventos provocaron una reducción cercana al 6% del rodeo nacional, con la pérdida de más de 500.000 animales en tres años. En esa misma línea, se mencionó que la tendencia contractiva de la faena se extendió durante los últimos dos años, con 20 caídas interanuales consecutivas.

En el mostrador, los movimientos también quedaron reflejados en mediciones oficiales. El INDEC informó que, entre diciembre de 2025 y enero de 2026, el asado registró el mayor aumento entre los cortes vacunos: pasó de $15.094 a $15.942, un incremento de 5,6%. El organismo también relevó subas en cuadril y nalga (3,3%), carne picada común (3,1%) y paleta (2,6%), mientras que la caja de hamburguesas congeladas de cuatro unidades aumentó 6%. Por regiones, la mayor suba mensual se registró en el NEA (5,1%), seguido por Patagonia (4,8%), Cuyo (4,5%) y GBA, Pampeana y NOA (4,4%).

Para que el lector desprevenido entienda la magnitud del problema, primero debemos dar un contexto apropiado.

Ualá nació como la promesa de la inclusión financiera en Argentina, una aplicación móvil que permite gestionar gastos, pagar servicios y, fundamentalmente, obtener créditos de consumo de forma ágil, similar a Mercado Pago. Con el tiempo, la firma de Pierpaolo Barbieri dio el salto y se convirtió en Ualá Bank, un banco regulado por el BCRA que custodia los ahorros de millones de personas.

Sin embargo, lo que comenzó como una solución digital para quienes estaban fuera del sistema tradicional, hoy se transformó en una trampa de deuda y fallas operativas que ponen en riesgo el capital de sus usuarios.

El colapso de los números

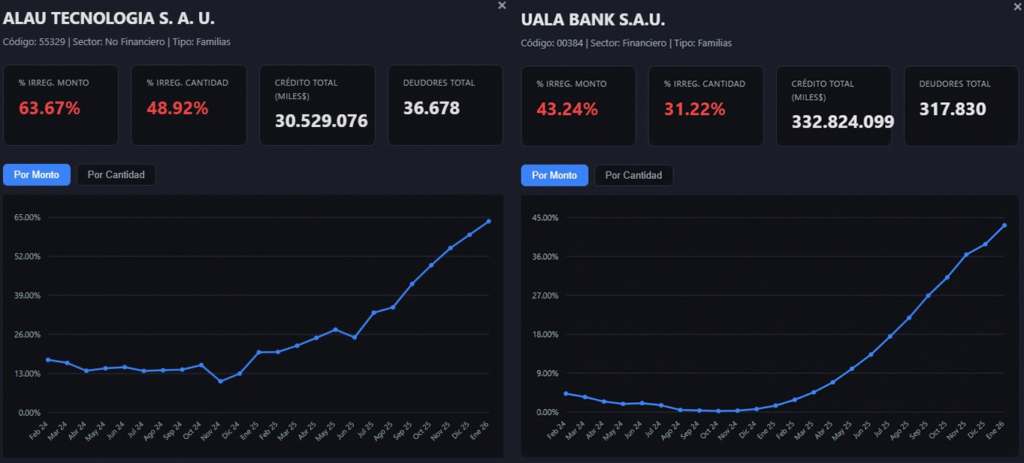

La fachada de unicornio de Ualá se desmorona ante los datos del Banco Central: la morosidad en la aplicación ya alcanzó el 63,67%. Para el lector común, la cifra es demoledora: de cada $100 que la empresa prestó, casi $64 no están volviendo en tiempo y forma. Esta gestión de riesgo fallida evidencia un descontrol total sobre la cartera de créditos.

Para ser precisos, la crisis tiene dos caras: mientras que en el Ualá Bank (ex Wilobank) la morosidad es del 32,5%, en la aplicación móvil el descontrol es absoluto, alcanzando un 63,67% de carteras incobrables. Probablemente esta diferencia en la aplicación se deba al fenómeno del “pico y borro”: clientes que solicitan dinero y eliminan la aplicación para evadir el cobro, rompiendo una cadena de pagos que no registraba niveles tan críticos en 20 años.

Pierpaolo Barbieri (CEO de Ualá), Javier Milei y Niall Ferguson (historiador británico).

El volumen de deudores escala a 317.000 personas, de las cuales 100.000 están en mora. Es decir,1 de cada 3 usuarios que pidió un crédito, hoy no paga.

Mientras que la morosidad promedio de los bancos privados en Argentina ronda apenas el 9%, la fintech de Barbieri multiplica esa cifra por siete. Estamos ante un fenómeno marginal que el mercado tradicional no registra: una cartera “basura” que ya no responde a los estándares mínimos de salud financiera del país.

La propia empresa reconoció el naufragio de su política crediticia: las previsiones por incobrabilidad —el dinero que ya dan por perdido— se dispararon un 154% en el último año, superando los $119.000 millones.

Morosidad en la aplicación de Ualá y en el Ualá Bank.

Usuarios atrapados

La crisis saltó de los balances al celular. Miles de usuarios reportan un “corralito técnico”: es imposible transferir saldos o retirar ahorros. A esto se suman demoras de 48 horas para acreditar pagos de servicios, dejando familias sin luz o gas pese a haber pagado a término.

Esta parálisis afecta desde el consumo de comida hasta a pequeños comerciantes que ven su caja diaria retenida. Ante el miedo, muchos intentan diversificar sus fondos para protegerse de una plataforma que hoy muestra serias grietas operativas.

La trampa electoral del Gobierno

El origen de este colapso no es sólo técnico, sino profundamente político. Durante 2025, el Gobierno decidió aumentar drásticamente las tasas de interésde referencia del BCRA con un único objetivo electoralista: pisar la inflación y contener el dólarpara llegar con aire a las urnas. Esta medida, diseñada para el corto plazo, terminó convirtiéndose en una soga para el cuello de las familias argentinas.

Al mantener las tasas por las nubes, el costo de las deudas se volvió impagable para el consumidor promedio, cuyos ingresos no crecieron a la misma velocidad. Lo que el Gobierno presentó como una herramienta de estabilidad monetaria fue, en realidad, el motor que asfixió la capacidad de pago y disparó la morosidad en entidades como Ualá. Hoy, la economía paga la factura de una estrategia que priorizó el marketing político por sobre la salud del sistema financiero.

Pierpaolo Barbieri (CEO de Ualá) junto a Javier Milei.

El balance en rojo y un futuro incierto

Con una cartera de préstamos de $213.041 millones, la radiografía contable de Ualá Bank es crítica: al cierre de noviembre de 2025, el balance arrojó una pérdida acumulada de $87.451 millones.La presión sobre los depósitos de los ahorristas es una realidad que los números oficiales no pueden ocultar.

Para intentar frenar el incendio, la compañía anunció una inyección de US$195 millonesliderada por Allianz X. Si bien este capital busca sostener la estructura y financiar la expansión regional, no resuelve la desconfianza de un usuario que hoy no puede mover su dinero. Aunque se promociona esaa inyección global de Allianz X, la realidad para el ahorrista local es más modesta: sólo US$ 30 millones fueron destinados efectivamente a capitalizar la operación en Argentina.

En un escenario donde la cadena de pagos está rota, la solvencia técnica de un banco importa poco si el cliente pierde el acceso a sus propios ahorros.

STREAM] “Necesito estabilidad”: Pierpaolo Barbieri, CEO de Ualá, elogió “la baja de la inflación” que logró Milei, y tiene un “sueño”, que es “poder hacer hipotecas de 5 a 10 años” y que “el que no nace de dinero” no dependa “de una lotería del Estado”. 📹 @Forbes_es https://t.co/C79SqhAFRO pic.twitter.com/MBV8PA8Z9Y

El rubro turístico argentino enfrenta en marzo de 2026 un momento que, según los propios empresarios, se compara directamente con los peores meses de la pandemia. A días de dos fines de semana extra largos casi consecutivos de Semana Santa —del 21 al 24 de marzo y del 2 al 5 de abril—, las reservas en los principales destinos del país se encuentran en niveles históricamente bajos, generando una alarma inédita en la “industria sin chimenea”.

“Los números que manejamos para el fin de semana largo de marzo deben ser de los más bajos de la historia. Prácticamente no hay reservas y lo preocupante es que para Semana Santa se espera algo parecido”, subrayó un importante empresario marplatense a la Agencia Noticias Argentinas.

El panorama es devastador si se lo lee en perspectiva. La temporada de verano 2025/2026 ya cerró como la peor imagen, siendo que Mar del Plata recibió 3.141.427 turistas entre diciembre y febrero, con una caída interanual del 3.7% equivalente a 122.000 personas menos. La ocupación hotelera promedio de la temporada fue del 50.7%, con enero marcando el peor registro en al menos dos décadas (excluyendo 2021), con una caída del 7.1%.

Esto es muy distinto de lo que se veía en años anteriores, cuando estos fines de semana largos generaban ocupaciones del 80% o más en hoteles, cabañas y apartamentos, y movilizaban grandes flujos de gente y dinero.

“Todos los sectores tienen problemas de presupuesto. Cualquier programa que ayude a estimular políticas de promoción está condicionado por la caída de la recaudación”, afirmó Hernán Szkrohal, presidente de la Asociación Empresaria Hotelera Gastronómica (AEHG), apuntando a que la salida más probable en lo inmediato pasa por alianzas privadas entre hoteles, bancos y operadores para armar paquetes combinados.

A esto se suma que el área acumula una caída de 50 puntos en dos años. Las reservas en prácticamente todos los grandes centros turísticos del país están en niveles sumamente bajos, 30 puntos en 2024 y 20 puntos en 2025, conforme a las declaraciones de Szkrohal. El propio dirigente advirtió que uno de cada dos establecimientos cierra antes de cumplir cinco años de actividad.

Un relevamiento muestra una marcada sobreoferta de alojamientos, con diferencias leves entre regiones pero un mismo patrón general, donde abundan las plazas vacantes.

En cambio, en Villa Carlos Paz y en las Cataratas del Iguazú la tendencia se invierte. La demanda prevista para Semana Santa es mayor que la de marzo, pero plataformas como Airbnb aún reportan más de mil plazas disponibles en esos destinos.

A nivel nacional, la situación es llamativa. En noviembre de 2025 la ocupación promedio fue apenas del 37,4% de las plazas ofrecidas, según el informe.

Las causas

La crisis que atraviesa el sector turístico no responde a un fenómeno coyuntural ni a factores estacionales como el clima. Distintos indicadores muestran que se trata de una situación estructural en la que confluyen varios elementos económicos y del mercado.

Uno de los principales es la pérdida del poder adquisitivo. Desde 2023, la actividad gastronómica registra una caída cercana al 30%, mientras que los jubilados —un segmento que históricamente contribuía a sostener la temporada baja— prácticamente dejaron de viajar debido a que sus ingresos ya no alcanzan para afrontar esos gastos.

A este escenario se suma una marcada salida de turistas hacia el exterior. Durante 2025, cerca de 12 millones de argentinos viajaron fuera del país, lo que representa un aumento del 43.1% en comparación con el año anterior. En sentido contrario, el ingreso de visitantes extranjeros se redujo un 19.7%, lo que refleja una pérdida de competitividad del turismo local.

El desequilibrio también se evidencia en la balanza turística. En 2025 el déficit superó los 4.054 millones de dólares, casi el doble del registrado en 2024. La brecha cambiaria influye en esta dinámica, ya que encarece los destinos nacionales para los propios argentinos y, al mismo tiempo, vuelve más accesibles las opciones en el exterior.

Por último, el sector formal enfrenta una creciente competencia de la oferta informal. Mientras los establecimientos habilitados cuentan con unas 45.000 camas en temporada alta, la oferta extrahotelera alcanza alrededor de 370.000 plazas que operan con menores regulaciones y cargas impositivas. Esta diferencia profundiza la presión sobre hoteles y alojamientos tradicionales.

El empresariado ya tocó las puertas del poder político. Szkrohal se reunió el pasado 26 de febrero con el gobernador Axel Kicillof en el Gran Hotel Provincial de Mar del Plata, donde entregó un informe de crisis y reclamó reducción de Ingresos Brutos, baja del IVA para la actividad, alivio en impuestos inmobiliarios y la creación de una mesa de trabajo para combatir la estacionalidad.

La Cámara alta provincial avanzó con un proyecto que incorpora la actividad al Código de Convivencia y habilita sanciones, arrestos e intervención policial.

La destrucción del empleo formal golpea con fuerza a los sectores más intensivos en mano de obra. La sobreoferta de choferes y repartidores empuja a la baja la rentabilidad por viaje o pedido.

En la apertura de sesiones, el intendente entrerriano aseguró que los recortes de alícuotas implicarán un alivio de $2.000 millones para los contribuyentes y sostuvo que la implementación de la boleta digital liberará más de $100 millones anuales, que serán destinados a mejorar calles.

Pax menemista. Silvia Mercado dice que Mario Montoto le contó que ya leyó el libro "y lo voy a leer nuevamente". La fuente clave que cuenta cómo fue el acuerdo de los ex montoneros con Menem por los indultos a unos y otros. https://t.co/Sye268RCR6