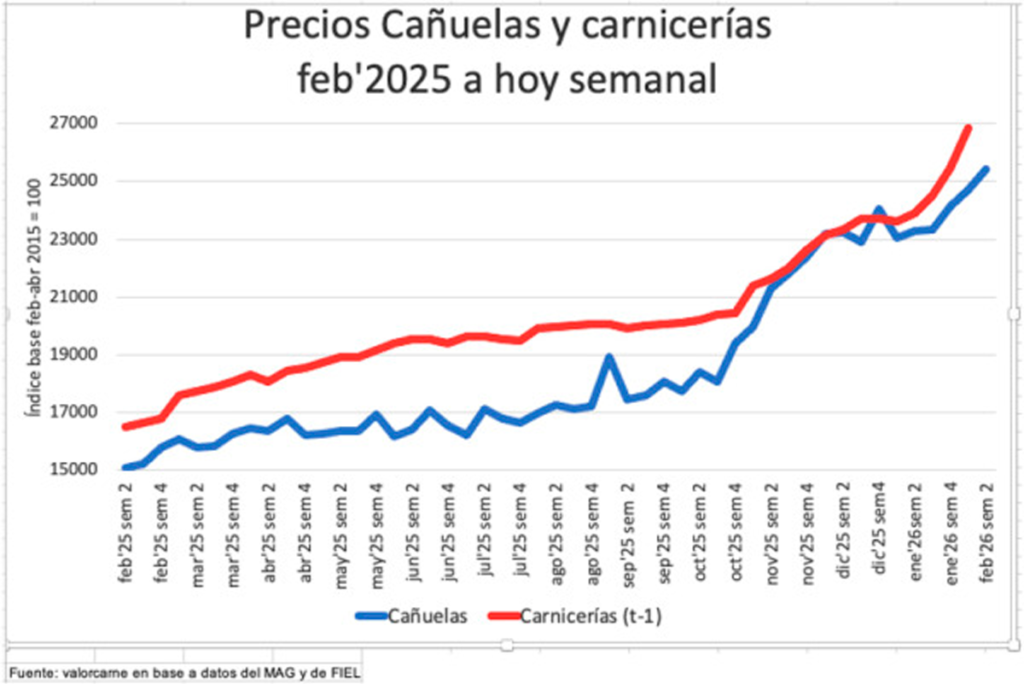

El precio en carnicerías y góndolas tomó velocidad en el inicio de 2026. En seis semanas, el valor al público acumuló una suba de 13%, mientras que la hacienda destinada a consumo en el Mercado Agroganadero de Cañuelas (MAG) avanzó cerca de 6%. Esa dinámica invirtió el proceso del segundo semestre de 2025, cuando el mostrador se movió más lento que la hacienda y achicó márgenes de frigoríficos, matarifes y carniceros.

En ese lapso, las categorías de consumo en Cañuelas alternaron más alzas que bajas. En la hacienda se dieron subas en cinco de las seis semanas, con un promedio de 2%, y una caída de 4% en el arranque. En el canal minorista, se registraron aumentos en cuatro semanas (promedio 3,2%), una baja de 0,2% y otra sin cambios.

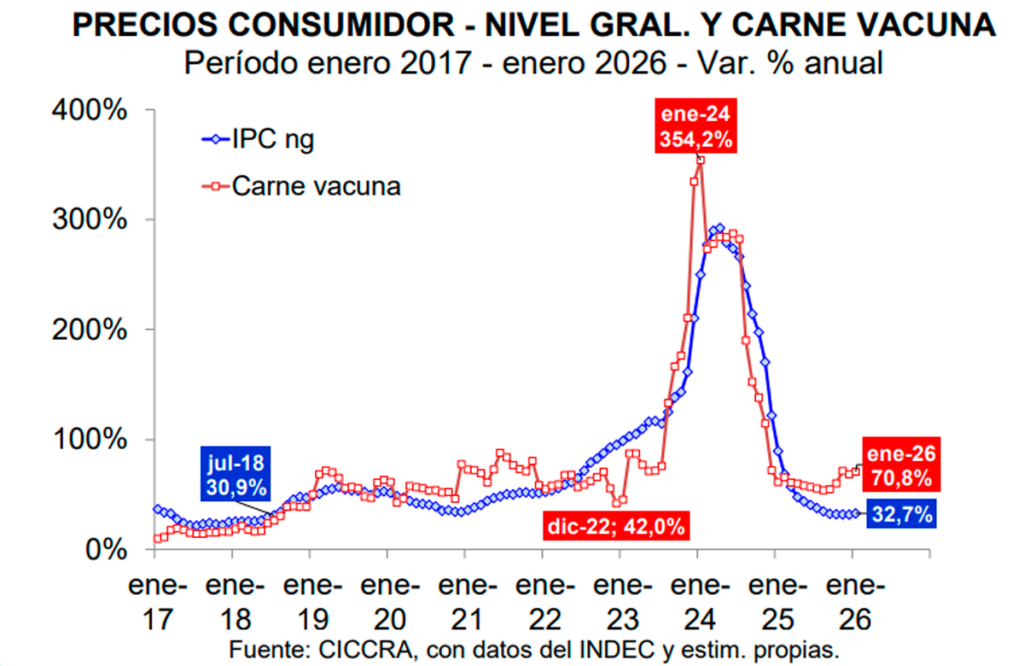

Según datos de la Cámara de la Industria y Comercio de Carnes y Derivados de la República Argentina (CICCRA), el producto que más consumen los argentinos acumuló un alza superior al 70% durante los últimos doce meses. Con este telón de fondo, “debemos esperar que, de acá a marzo, haya un aumento en el precio de la carne”, profetizó Miguel Schiariti, presidente de la entidad.

En el detalle, el asado encabezó las subas con 74,2%, seguido por cuadril (73,7%), paleta (72,7%), nalga (70,4%) y carne picada común (62,7%). Las hamburguesas congeladas (cuatro unidades) subieron 49,7% respecto de enero de 2025. En contraste, el pollo entero aumentó 32,1%, lo que implicó un “abaratamiento relativo” de 22,7% frente a los cortes vacunos en doce meses.

En términos de índices, CICCRA señaló que el IPC-GBA mostró en enero una variación mensual general de 2,8%, con “carnes y derivados” por encima del promedio, en 4,4%. La cámara también explicó que, aunque el precio promedio de la hacienda en Cañuelas cayó nominalmente 1,6% en enero, no se trató de una baja real, sino de un cambio en la composición de la oferta: ingresaron menos categorías de mayor valor (vaquillonas y novillitos) y ganaron participación vacas y toros. Según el reporte, los valores de novillitos y vaquillonas igual continuaron aumentando levemente.

El diagnóstico se apoyó también en la actividad industrial: en enero se faenaron 1,014 millones de cabezas, una baja de 11,8% frente a igual mes de 2025. La producción de carne vacuna cayó 10% interanual. En el mismo relevamiento se indicó, además, que enero quedó 16,1% por debajo de diciembre (corregido por días laborables) y que la producción se ubicó en 239 mil toneladas res con hueso, con una contracción interanual de 10%.

En febrero, la escasez de hacienda aceleró el ritmo de subas en el MAG. El viernes 20, Delsector, un sitio especializado que siguió a diario la operatoria del mercado, sintetizó la rueda con una frase: “Voló el mercado de hacienda”. Ese día ingresaron 5.722 vacunos y la semana cerró con 13.144 cabezas. Otro portal que cubre el rubro, Valorcarne, consignó que se trató de la quinta semana consecutiva con arribos por debajo del promedio histórico de 21.000 cabezas semanales: en ese período, las entradas resultaron en promedio 15% inferiores, y en la última semana la caída rondó el 30%, en un contexto atravesado por los feriados de Carnaval.

Los precios reflejaron esa menor oferta. En la última jornada de la semana se pagaron máximos de $5.100 por kilo vivo para novillos livianos, $5.650 para novillitos y $5.900 para vaquillonas. A comienzos de febrero, esos valores se ubicaron en $4.870, $4.880 y $4.930 respectivamente, lo que implicó subas acumuladas en tres semanas de 4,7%, 15,8% y 19,7%.

El impacto se trasladó con fuerza a los eslabones intermedios. La Cámara Argentina de Matarifes y Abastecedores (CAMyA) advirtió que la cadena de pagos en carnicerías se quebró y anticipó que las subas de la hacienda podían reflejarse en el mostrador. Su presidente, Leonardo Rafael, afirmó que de cada media res vendida a las carnicerías los matarifes cobraron, como máximo, el 70% del valor. En números, explicó que una media res de 90 kilos rondó el millón de pesos, de los cuales se percibieron unos $700.000.

Rafael también describió el cuadro financiero del sector: “La cadena de pagos viene haciendo ruido”, señaló el referente de matarifes describiendo el cuadro financiero de la activida. “Hay muchos cheques rechazados y está quedando plata inmovilizada en las carnicerías. La verdad es muy preocupante”. Pero el tramo más contundente de su diagnóstico llegó al combinar faltante de hacienda y consumo debilitado: “Nunca vi una situación como esta, falta hacienda en el contexto de destrucción económica y un bolsillo del consumidor que no resiste estos valores de la carne”.

En paralelo, vinculó los máximos del MAG con el precio de la media res y sostuvo: “Con estos valores, estamos hablando de una media res de $12.300 a $12.600, la verdad me cuesta creer que todo esto vaya a funcionar”.

“Hay eslabones de la cadena que ya están crujiendo y como va esto, alguno se va a romper”. Desde CAMyA también se estimó que, para el lunes siguiente a esas ruedas, la media res a carnicerías podía ubicarse en $11.300 por kilo, un aumento de $700 por kilo frente a los valores de esa semana. En el mismo diagnóstico, Rafael señaló: “Los inverndadores están comprando hacienda, para llevarla de nuevo a recría o feedlot. Entonces, nos falta oferta”.

La tensión de precios no quedó concentrada en Buenos Aires. En la Sociedad Rural de Jesús María, una jornada con ingreso de 1.000 vacunos (450 gordos y 550 de invernada) marcó subas intersemanales fuertes. En consumo, los novillitos livianos (300 a 350 kilos) ganaron $500 y alcanzaron un techo de $5.280 (10,4%); la categoría de 350 a 400 kilos subió $400 y se ubicó en $5.000; y los novillitos de 400 a 450 kilos avanzaron $650 y cerraron en $5.150 (14%). La vaquillona trepó $440 y se negoció en $5.220 (9,2%). En invernada, el ternero liviano (100 a 150 kilos) subió $600 y llegó a $7.600 (8,57%). En Cañuelas, en ese mismo registro, los novillitos livianos se movieron con máximos cercanos a $4.970 en lotes destacados y las vaquillonas livianas rondaron los $5.000, con máximos superiores en conjuntos especiales.

Como parte de la lectura de fondo, CICCRA indicó que la suba de la hacienda se consolidó desde junio de 2025: aunque en el último mes se observó una baja nominal de 1,6% en el valor promedio negociado en Cañuelas, el acumulado desde el inicio de la escalada alcanzó 59,7%. Además, describió que el precio relativo del kilo vivo, medido contra el índice general de precios mayoristas, se ubicó en el nivel más alto de los últimos 15 años.

En el repaso de factores de oferta, se consignó que la sequía de 2023 y las inundaciones de 2024 y 2025 impactaron sobre el stock: según datos citados de CICCRA, esos eventos provocaron una reducción cercana al 6% del rodeo nacional, con la pérdida de más de 500.000 animales en tres años. En esa misma línea, se mencionó que la tendencia contractiva de la faena se extendió durante los últimos dos años, con 20 caídas interanuales consecutivas.

En el mostrador, los movimientos también quedaron reflejados en mediciones oficiales. El INDEC informó que, entre diciembre de 2025 y enero de 2026, el asado registró el mayor aumento entre los cortes vacunos: pasó de $15.094 a $15.942, un incremento de 5,6%. El organismo también relevó subas en cuadril y nalga (3,3%), carne picada común (3,1%) y paleta (2,6%), mientras que la caja de hamburguesas congeladas de cuatro unidades aumentó 6%. Por regiones, la mayor suba mensual se registró en el NEA (5,1%), seguido por Patagonia (4,8%), Cuyo (4,5%) y GBA, Pampeana y NOA (4,4%).