INDIGNACIÓN EN CORRIENTES | Funcionarios K intentan utiliza el caso Loan para sacar rédito político y “pegarle” a Valdés

Vecinos autoconvocados difundieron un video donde exponen a dirigentes del Movimiento Evita en las marchas por la desaparición de Loan Peña y los acusan de utilizar el caso con fines políticos.

10 Years Experiences

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

En medio de la conmoción que despertó la desaparición de Loan Peña en el paraje Algarrobal, vecinos autoconvocados señalaron la “infiltración” de diversos dirigentes ultra kirchneristas en las marchas. Los propios vecinos denunciaron que los dirigentes intentaron utilizar el trágico suceso con intenciones de desestabilizar al gobierno provincial.

Desde sus redes, el diputado provincial de Unión por la Patria, Germán Braillard Poccard, señaló la “responsabilidad política” detrás del caso. “No es únicamente jurisdicción de la Justicia. Hay responsables del poder ejecutivo que no accionaron los protocolos y deben hacerse cargo por tanta inacción”. Finalmente, exigió la destitución del Ministro de Seguridad de la provincia, Buenaventura Duarte. Mientras tanto, en diálogo con los medios, Braillard Poccard dijo que “el gobernador Gustavo Valdés menosprecia la situación”.

Germán Braillard Poccard

Ariel Osuna, dirigente de Barrios de Pie, utilizó el caso directamente contra el gobierno nacional: “En el país de la Libertad, la libertad que pregona la venta de armas y órganos. En la provincia donde el poder político se maneja como un Feudo. Una justicia adicta a cuidar los privilegios del Feudalismo”.

Los vecinos de Corrientes que participaron de la marcha pidiendo justicia por Loan consideraron que los dirigentes “utilizan esta tragedia para hacer política” y difundieron un video en redes donde pueden verse a dirigentes y militantes del Movimiento Evita: Verónica Molina (referente, fue candidata a Diputada Nacional de Massa), a Fabrizio Bin (dirigente del PJ provincial y Secretario General del Evita de Corrientes), a Clara Aymara Mendoza (referente), María José Espíndola (del Movimiento Octubres) y al ya mencionado Osuna.

En esa línea, los usuarios de las redes recordaron que, en febrero, el bloque de Unión por la Patria en el Congreso de la Nación votó negativamente el capítulo de la Ley Bases que buscaba fortalecer la actuación de las Fuerzas Federales de Seguridad en la trata de personas y otros delitos, como la corrupción de niños, los secuestros extorsivos, entre otros.

Veronica Molina junto a Sergio Massa durante las elecciones del 2023

El falso audio de Valdés

La semana pasada, a través de un comunicado, el gobierno de Corrientes alertó que “circula un audio que intenta parecer la voz del gobernador Gustavo Valdés sobre el caso del niño Loan Peña”. En el audio puede escucharse: “Imagínate si se levanta ese pueblo de mierda. No me interesa si él aparece o no. Lo que me importa es que esto no salte”.

“El mismo es evidentemente falso, pudiéndose haberse utilizado Inteligencia Artificial para su confección o algún otro método de edición, dada sus características sonoras, el cual claramente se fabricó y viralizó con fines maliciosos para perjudicar al Mandatario provincial. Se puede advertir en el mismo, discontinuidades en los tonos y pausas que no condicen con una verbalización real, además de presentar ruidos extraños, los cuales pudieran haber sido agregados para ocultar la falta de cohesión sonora que evidencia su falsedad”, concluye el texto.

Unite a nuestro grupo de Telegram, donde te compartimos las noticias más importantes.

El consumo interno de carne vacuna cerró la primera mitad de 2026 con su registro más flojo en tres décadas. El dato se desprende del informe económico mensual de la Cámara de la Industria y Comercio de Carnes y Derivados de la República Argentina (Ciccra), la entidad que agrupa a los frigoríficos y comercializadores del sector. El abastecimiento del mercado doméstico cayó 11,5% interanual entre enero y junio. En números concretos, el consumo aparente se ubicó en 1.019.430 toneladas res con hueso: casi 132 mil toneladas menos que en el mismo período de 2025.

El promedio de los últimos doce meses del consumo por habitante quedó en 47 kilos al año, 8,2% por debajo del nivel de un año atrás. En la práctica, cada argentino comió 4,2 kilos menos de carne vacuna que en junio de 2025.

Para la cámara la explicación central estuvo en el bolsillo. La caída del 11,5% es “producto del menor poder de compra de los hogares, explicado por el aumento que registró el precio relativo de la carne vacuna en el último año”, señaló Ciccra.

Los datos que releva el Instituto Nacional de Estadística y Censos (Indec) y que Ciccra recopila mostraron por qué. En doce meses, el rubro carnes y derivados aumentó 45%,muy por encima del 33,4% que acumuló el índice general de precios al consumidor en el mismo lapso. Dentro de ese rubro, los cortes vacunos treparon 53,6% anual, mientras que el pollo entero —su principal competidor en la góndola— subió apenas 29,9%. Esa brecha empujó a muchas familias a comprar menos kilos o a inclinarse por el pollo.

El golpe se sintió con fuerza en los cortes más populares. En la comparación interanual a junio, la carne picada común encabezó las subas con 56,2%, seguida por el asado, con 54,3%. Detrás quedaron la paleta (53,6%), el cuadril (53,2%) y la nalga (50,9%). La caja de hamburguesas congeladas aumentó 58,7%.

A la presión de los precios se sumó la dinámica de la oferta. En el primer semestre se faenaron 6,02 millones de cabezas de ganado vacuno, casi 9% menos que un año atrás, en un contexto de menor disponibilidad de hacienda que la industria arrastra desde hace tiempo. Esa menor faena derivó en una producción de 1,428 millones de toneladas res con hueso, con una baja de 6,2% interanual.

Ese cuello de botella tuvo un origen preciso. El informe de mayo de la propia cámara lo atribuyó a una fase de tres años de intensa liquidación de existencias, en la que los productores enviaron a faena más hembras de lo habitual, como respuesta a una sucesión de eventos climáticos adversos que golpearon al campo desde 2022 y se extendieron hasta mediados del año pasado.

La producción, sin embargo, no cayó al ritmo del consumo, porque las exportaciones tomaron el camino inverso. En los primeros seis meses del año, los envíos al exterior sumaron 408,6 mil toneladas res con hueso, 10,2% más que en 2025. Así, una porción mayor de la carne producida en el país viajó a los mercados externos y quedó menos disponible para las carnicerías locales: la proporción destinada a exportación pasó de 24,4% a 28,6% entre un semestre y otro, mientras que la volcada al mercado interno bajó de 75,6% a 71,4%.

EL PISO DE TRES DÉCADAS

Al mirar la serie histórica, que arranca a mediados de los años noventa, el primer semestre de 2026 apareció como el más bajo en materia de consumo interno. Ni los años más duros de las últimas tres décadas, marcados por crisis económicas o por procesos de liquidación de hacienda, habían mostrado un abastecimiento doméstico tan magro. La cámara aclaró que, como actualiza y corrige la serie con el tiempo, los valores más antiguos pueden sufrir ajustes menores en informes futuros.

El deterioro se profundizó mes a mes. En el acumulado de enero a mayo, el consumo aparente ya mostraba una caída de 11,1% interanual, con un per cápita de 47,5 kilos; al sumar junio, el retroceso se estiró hasta 11,5% y el promedio por habitante bajó a 47 kilos.

El resultado llegó, además, en un momento bisagra para el sector. Ciccra viene marcando que la ganadería argentina podría estar cerrando esa fase de liquidación de tres años y entrando en una etapa de recomposición del rodeo. En los últimos meses, la participación de las hembras en la faena total se ubicó en 45,3% en junio, apenas por encima del rango que la industria considera necesario para sostener el stock, y un nivel que no se veía desde junio de 2021. Por ahora, esa transición todavía no se reflejó en el consumo, que siguió en baja.

Una intervención estatal presentada como una “medida de ordenamiento” encubriría una disputa de poder por el control de recursos millonarios. En este caso, la Obra Social del Personal Rural y Estibadores de la República Argentina (OSPRERA) y los actores que enlazan al gobierno del presidente Javier Milei con la vieja maquinaria política del sciolismo.

Según fuentes políticas consultadas por el medio Realpolitik, la llegada del abogado César Augusto Lococo como interventor habría contado con el aval de la Secretaría General de la Presidencia de la Nación, bajo la órbita de Karina Milei y el exgobernador bonaerense Daniel Scioli.

Scioli lleva más de dos años integrado la gestión libertario como Secretario de Turismo, Ambiente y Deportes. Lejos de ser una figura decorativa, conserva operadores y terminales propias dentro del aparato estatal.

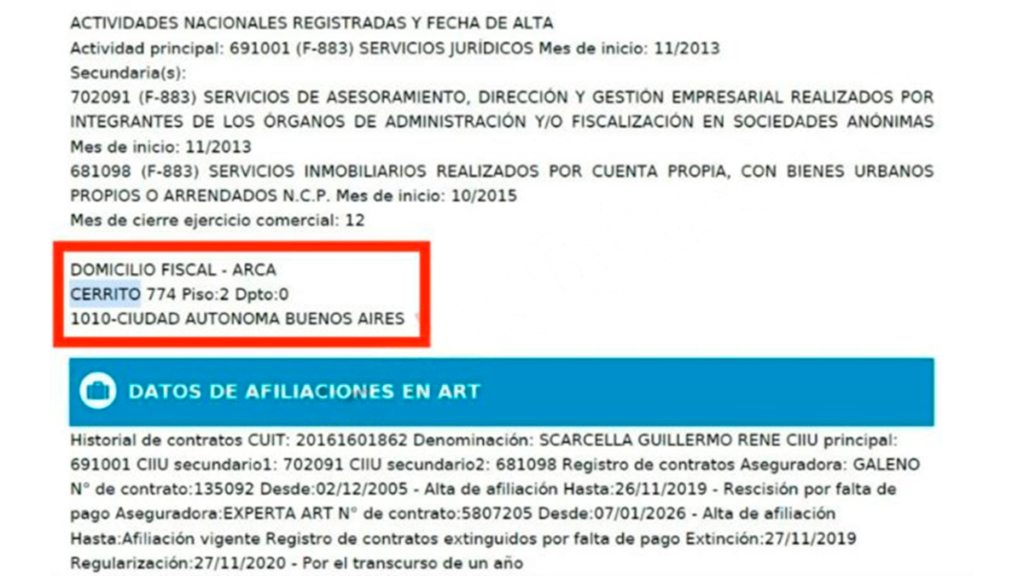

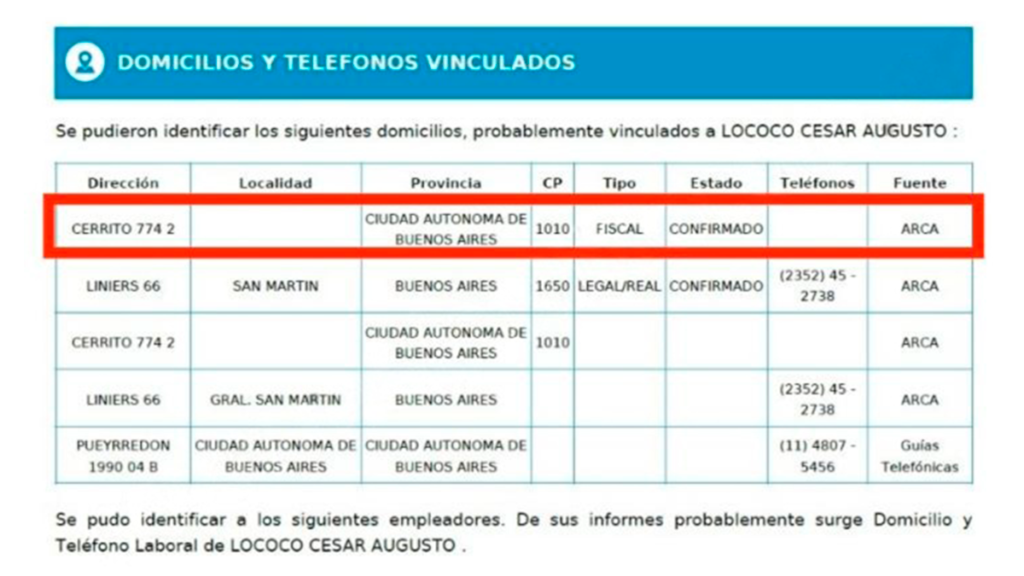

El detalle que ata los cabos es Guillermo Scarcella. La documentación periodística muestra que Scarcella y el interventor Lococo comparten el mismo domicilio fiscal y profesional en Cerrito 774, piso 2, CABA. Eso indica un vínculo profesional estrecho entre ambos, aunque no prueba por sí solo una irregularidad formal.

Scarcella es señalado como un operador político con trayectoria en el aparato sciolista. Presidió Aguas Bonaerenses SA (ABSA) durante toda la gestión de Scioli como mandatario de la provincia de Buenos Aires y, con el paso de los años, quedó bajo la mira judicial y política. Elisa Carrió lo denunció como presunto testaferro de Scioli e incluyó su nombre en una causa por fraude, lavado de dinero y administración fraudulenta.

En 2016, además, lo nombró como uno de los administradores de las llamadas “cajas negras” del Estado bonaerense durante el sciolismo. Más tarde, en 2018, fue citado a indagatoria por el fiscal Álvaro Garganta, quien dio por probada la realización de 22 contratos irregulares por casi $63 millones en beneficio de un exsocio suyo durante su paso por ABSA. En 2020, finalmente, una nueva denuncia penal volvió a ponerlo en el centro de la escena al acusarlo de defraudación por administración fraudulenta, extorsión y lavado de activos en el marco de un negocio privado.

En pocas palabras, Scarcella es un nombre con judicialización activa, vinculado históricamente al manejo ilícito de recursos públicos, y hoy aparece como articulador del nuevo interventor de una de las obras sociales más grandes del país.

OSPRERA es la obra social del sindicato de la Unión Argentina de Trabajadores Rurales y Estibadores (UATRE) que agrupa a los peones rurales de todo el país. No es una obra social menor, ya que tiene entre 500.000 y 700.000 afiliados, y por sus cuentas circulan alrededor de $10.000 millones mensuales. Es, en síntesis de quienes siguen la causa, “una caja sindical que todos miran”.

Esa caja —contratos con prestadores de salud, medicamentos, clínicas, delegaciones territoriales— la convierte en un botín político de primer nivel. Cronológicamente fue disputada por el Partido Justicialista (PJ), el PRO, y hoy también por La Libertad Avanza (LLA).

¿Por qué fue intervenida?

En agosto de 2024, el gobierno de Milei decretó la intervención de OSPRERA mediante el Decreto 720/2024, argumentando graves irregularidades institucionales, económico-financieras y prestacionales. El blanco político fue José Voytenco, secretario general de la UATRE. Una auditoría posterior detectó una deuda de casi $100.000 millones y un déficit mensual de $4.200 millones.

Sin embargo, lo que se presentó como una intervención técnica tuvo desde el inicio una dimensión política clara. Varios mensajes de WhatsApp extraídos del celular del primer interventor, Marcelo Petroni, revelaron que el mismo interventor se jactaba de representar a Karina Milei y a Eduardo “Lule” Menem, escribiéndole a un contacto: “Nosotros somos Lule y Karina”. Otro mensaje decía: “Nadie más que los Menem está impulsando la intervención de UATRE”. Estos chats son la prueba clave en una actual causa judicial.

— Guillermo Scarcella, exfuncionario de la provincia de Buenos Aires y empresario

Lejos de “ordenar” la obra social, la primera intervención dejó un rastro de sospechas graves. Entre noviembre de 2024 y marzo de 2025, los interventores designados por Milei autorizaron 193 transferencias por más de $7.700 millones a la droguería Suizo Argentina, una empresa ya investigada por presuntos sobornos en la Agencia Nacional de Discapacidad (ANDIS). Además, la empresa HTECH Innovation, propiedad de Sergio Aguirre —socio comercial de Martín Menem, presidente de la Cámara de Diputados— recibió contratos por más de $266 millones durante la intervención. En julio de 2026, el juez federal Sebastián Casanello embargó los bienes de HTECH y citó a indagatoria a Aguirre, junto a dos exinterventores.

El 13 de enero de 2026, Casanello ordenó restituir el directorio de OSPRERA a sus autoridades legítimas, Voytenco incluido, considerando que la situación crítica que había justificado la intervención “hoy estaría sustancialmente superada”. Pero el gobierno apeló y la Sala 2 de la Cámara Federal revocó ese fallo. Con la intervención revalidada judicialmente, el Ejecutivo dictó el Decreto 127/2026 y designó a un nuevo interventor, el propio Lococo.

La investigación judicial avanza en múltiples frentes simultáneos. Si los contratos firmados durante la nueva intervención de Lococo generan cuestionamientos similares a los que ya llevaron a indagatoria a sus predecesores, la trama podría escalar desde la Superintendencia de Salud hasta el Congreso y Comodoro Py.

Martín Insaurralde, exjefe de Gabinete bonaerense y exintendente de Lomas de Zamora, arrastra un tendal judicial tras su caída en el Yategate y la posterior aparición de fajos de dólares en el vestidor de su casa de San Vicente, hechos que lo mantienen imputado por enriquecimiento ilícito y lavado de dinero.

Por su parte, Juan Nápoli es el presidente del Banco de Valores, ex candidato a senador de La Libertad Avanza y un hombre de extrema cercanía con Javier Milei. La entidad financiera de Nápoli se encuentra bajo la lupa de la jueza federal María Servini por sospechas de haber sido el canal principal parael lavado de activos y maniobras con el dólar bluede la financiera Sur Finanzas, ligada directamente al entorno de Insaurralde y a Claudio “Chiqui” Tapia, presidente de la AFA.

Los lazos económicos entre la cúpula oficialista y los operadores kirchneristas exponen un entramado de negocios cruzados de larga data. El propio Javier Milei arrastra un antecedente comercial directo en este ecosistema, habiendo sido contratado en el pasado para hacer la publicidad de CoinX World, una firma cripto cuyo dueño era socio de los mismos financistas que hoy manejan la red de lavado vinculada a Insaurralde. Esta red de vínculos previos y favores económicos cruzados fundamenta las sospechas sobre la connivencia entre el dinero negro de la política tradicional y la nueva elite financiera del mileísmo.

Juan Nápoli junto a Javier Milei en una charla.

El video de la impunidad

Un registro audiovisual filmado a la medianoche del sábado 11 de julio en Puerto Madero expuso la convivencia entre ambos mundos durante los festejos por el triunfo de la Selección Argentina ante Suiza. En la grabación se observa a Insaurralde relajado, fumando un habano y cantando temas de cancha a escasos centímetros de Juan Nápoli, quien comparte la celebración entre copas de alcohol.

El dato que oscurece la escena es que, como se adelantaba, la Justicia federal ya allanó el banco de Nápoli en una causa por lavado directamente vinculada al entorno del exintendente, un entramado que se profundizará más adelante.

Martín Insaurralde fumando un habano y festejando junto a Juan Nápoli.

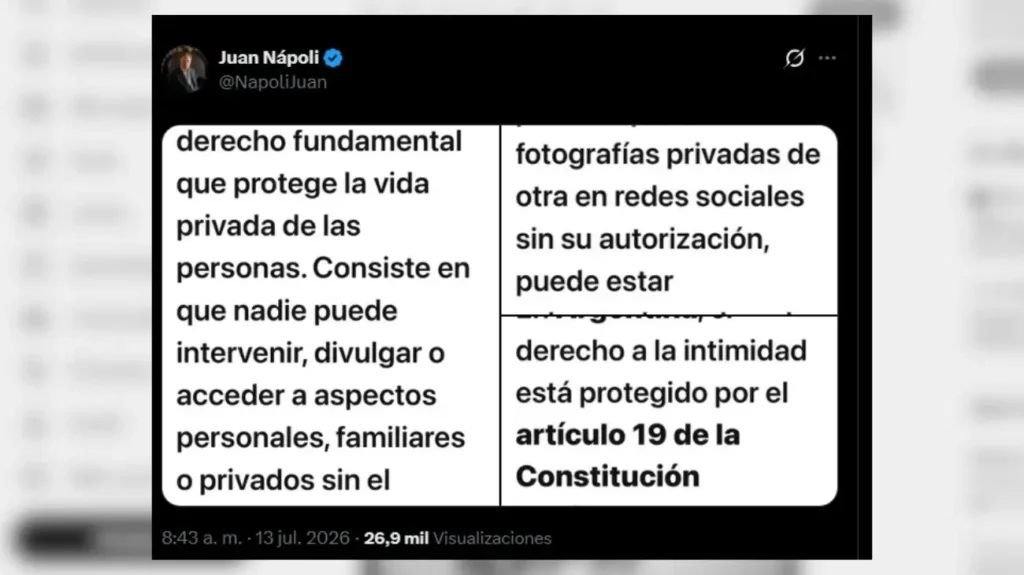

Tras la difusión, la respuesta de Nápoli consistió en un descargo cínico donde exigió el derecho a la intimidad, asegurando ante la prensa que no tiene nada que ocultar. La defensa del banquero se centró en sugerir que esto no tendría que haberse sabido, instalando la lógica de que el problema radica simplemente en haber sido grabado.

Esta postura choca de frente con el archivo de sus propios aliados: fue el exjefe de gabinete de Nación, Manuel Adorni, quien sentenció en sus redes que los funcionarios públicos no tienen privacidad y que su vida privada es automática y totalmente pública. Alegar un asunto privado resulta un absurdo insostenible cuando el video es la evidencia explícita de un vínculo estrecho de amistad y celebración compartida.

El tuit de Juan Nápoli: “tengo derecho a la intimidad”.

La doble vara de los auto-percibidos libertarios queda expuesta al imaginar cómo reaccionaría el arco oficialista si una figura opositora, como por ejemplo Elisa “Lilita” Carrió, apareciera de fiesta con la corrupción kirchnerista; el ataque mediático habría sido inmediato. El escenario del encuentro fue el departamento deRodrigo Fernández Prieto, un empresario conocido como el Príncipe de Puerto Madero, amigo histórico de Insaurralde y ex pareja de Jésica Cirio.

La “defensa” de Nápoli también la predijo Homero Simpson.

La punta del iceberg

La recurrencia de estos encuentros deja en claro una hipótesis sistémica: las relaciones promiscuas entre los diferentes estratos del poder son constantes y el secreto ciudadano sólo depende de que no haya una cámara encendidaen el momento justo. El entramado político y financiero opera habitualmente en las sombras, blindado por pactos de silencio mutuo que únicamente se resquebrajan cuando un protagonista comete el error de dejarse registrar o cuando las internas sectoriales derivan en traiciones y filtraciones interesadas.

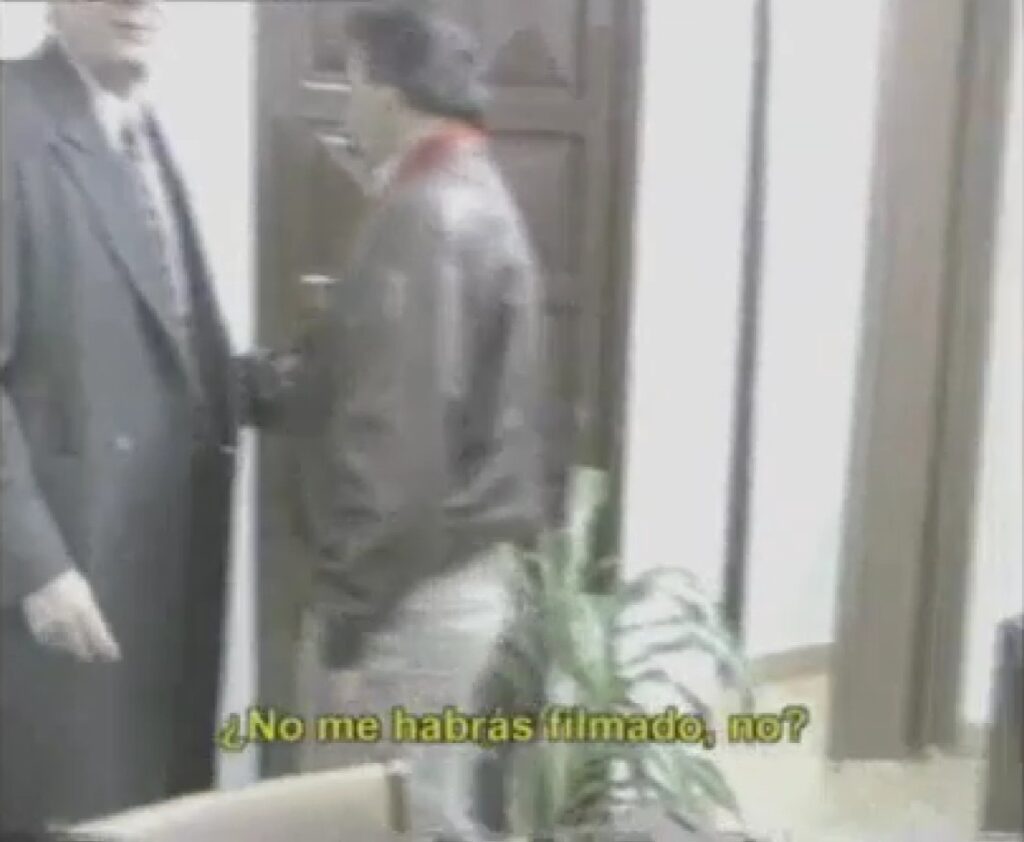

El antecedente histórico y fundacional de esta matriz se remonta al video de Néstor Kirchner frente a una caja fuerte exclamando “cuando veo estas… éxtasis”, seguido de un revelador “no me habrás filmado, ¿no?”. El registro fílmico conecta directamente con la causa Cuadernos, donde diversos testigos detallaron la obsesión física del expresidente por acumular, tocar y oler billetes en efectivo; una patología delictiva que la opinión pública podría haber considerado una exageración si no existiera ese preciso documento audiovisual que lo dejó en evidencia.

Néstor Kirchner grabado por su propio camarógrafo y expuesto en 2013 en Periodismo para Todos.

El paralelismo con los escándalos de la gestión actual es directo. La sociedad civil terminaría de confirmar el retorno del 3% en los contratos de la ANDIS debido a los audios filtrados del desplazado funcionario Diego Spagnuolo, amigo de José Luis Espert y de Javier Milei. De igual manera, las investigaciones judiciales sobre el patrimonio, los fondos y las propiedades de Manuel Adorni se activaron únicamente después de la viralización de los videos que lo mostraban utilizando un jet privado rumbo a Punta del Este y otro vacacionando en el Caribe, forzando la revisión de sus declaraciones juradas.

La impunidad del conurbano replica el mismo patrón. El recordado Yategateen el Mediterráneo y el posterior hallazgo de los fajos de dólares en el vestidor de San Vicente salieron a la luz exclusivamente porque los propios protagonistas cometieron el descuido de registrarlo. Incluso el paradigmático caso de los bolsos de José López en el convento se conoció por el llamado fortuito de un vecino al 911 que permitió capturar al funcionario infraganti y acceder a las cámaras de seguridad, ¿cuántos más bolsos habrán volado durante tantas madrugadas, pero nadie llamó al 911 y no nos enteramos? Incluso nunca nos hubiéramos enterado de que Alberto Fernández violó sus propias restricciones anti-constitucionalessi no fuera por la foto filtrada, en lo que se conoció como el “Olivosgate”.

La conocidísima secuencia capturada en 2016: José López en un convento, de madrugada, con millones de dólares y una carabina sin registrar.

Este esquema de cooperativas subterráneas se remonta al origen mismo del armado político actual. Durante la campaña electoral de 2023, sucesivas filtraciones revelaron queel massismo, a través de Malena Galmarini, le estructuraba las listas de candidatos a La Libertad Avanza en Tigre, sumado a la militancia compartida y el cuidado mutuo de boletas en los cuartos oscuros.

Todo esto demuestra que la filtración es la excepción y la complicidad la regla.El video de Puerto Madero es la confirmación de que, detrás del escenario de confrontación mediática, los hilos del poder real se siguen tejiendo entre los mismos actores de siempre.

La famosa foto del “Olivosgate”, que habría sucedido aunque no nos hubiéramos enterado.

La ruta del rulo financiero

El escenario del encuentro fue el departamento de Puerto Madero de Rodrigo Fernández Prieto, ex de Jésica Cirio y amigo histórico de Insaurralde(claro: también ex de Cirio). El dato no es menor si se sigue la ruta de vínculos: el otro gran protagonista del entramado es Elías David Piccirillo, también exesposo de Cirio y dueño de Sur Finanzas. En este círculo cerrado, donde los actores comparten hasta las relaciones personales, se tejen los verdaderos negocios ocultos.

Cuando ocurrió el “Yategate”, ni Insaurralde invocó el “derecho a la intimidad”.

Sur Finanzas es, precisamente, la cueva investigada por la Justicia federal por lavar la plata negra de la política de Lomas de Zamora, municipio donde Insaurralde fue intendente durante varias gestiones. La hipótesis de la jueza María Servini es que el Banco de Valores, presidido por Juan Nápoli, era la estructura formal que usaba Piccirillo para blanquear esas operaciones ilegales. Por este motivo, la Justicia ya allanó el banco del financista mileísta. Resumiendo: la hipótesis judicial es que Insaurralde lavaba dinero mediante una financiera que usaba la estructura cedida por Juan Nápoli.

En los pasillos de tribunales se sospecha que la filtración de este nuevo video es un vuelto mafioso del propio entorno de Piccirillo por el control del negocio cambiario. El festejo de copas y habanos confirma que el banquero de Milei y el exintendente procesado no eran desconocidos: operaban bajo el mismo techo económico y social.Ah

Elías Piccirillo y Jésica Cirio en su casamiento.

El silencio de las redes aliadas

La filtración provocó un apagón informativo inmediato en las terminales de comunicación de la militancia oficialista.Inicialmente el ecosistema mileísta difundió el video criticando a Insaurralde por aparecer de fiesta, sin notar que el de al lado era Nápoli. Acostumbrados a viralizar en red cualquier desliz opositor, los creadores de contenido de La Libertad Avanza y las cuentas que responden a la Jefatura de Gabinete optaron por un mutismo absoluto tras notar a Nápoli en la fiesta.

Este bloqueo coordinado desnuda el funcionamiento de las granjas de trollsque operan bajo el amparo de la estructura estatal. El silencio selectivo demuestra que las campañas de indignación moral no buscan transparencia, sino la demolición de opositores y el blindaje de propios. La orden implícita de no replicar al banquero mileísta evidencia el temor a que la sociedad asimile la existencia de una cooperativa transversal, donde el discurso contra la casta se disuelve en las noches de Puerto Madero.

Esta conducta contrasta con la ferocidad con la que exponen los gastos y reuniones de cualquier dirigente opositor. La doble vara comunicacional deja al descubierto que, al igual que en las gestiones anteriores, el acceso a los despachos del poder actual incluye un pacto implícito de protección mediática para los financistas del modelo.

Según un informe oficial dado a conocer recientemente, la administración de Axel Kicillof destinó más de 1.265 millones de pesos al pago de intereses moratorios, generados por la cancelación fuera de término de facturas de proveedores y certificados de obra. La cifra surge del fallo con el que el Tribunal de Cuentas aprobó la rendición de la Tesorería General bonaerense, conducida desde entonces por David René Jacoby, tristemente célebre por su procesamiento en la causa del dólar futuro.

No se trata de una inversión, una obra pública ni una mejora en los servicios provinciales. Son recursos que el Estado bonaerense debió desembolsar exclusivamente porque pagó tarde. En otras palabras, más de 1.265 millones salieron de las arcas públicas para cubrir el costo financiero de la propia ineficiencia administrativa.

El informe señala que los intereses fueron generados por facturas de proveedores y certificados de obra abonados después de sus vencimientos. El organismo de control revisó una muestra equivalente al 78,15 por ciento del total y no detectó errores materiales en las liquidaciones. Sin embargo, que los intereses hayan sido correctamente calculados no responde la pregunta central: por qué la gestión de Kicillof dejó vencer esas obligaciones y quién permitió que la mora alcanzara semejante dimensión.

La responsabilidad política recae sobre el gobierno de Kicillof, mientras que la administración financiera estuvo a cargo del tesorero general David Jacoby. Pese al volumen del gasto improductivo, el fallo no identifica el detalle de los organismos que demoraron los pagos, a los proveedores beneficiados por los intereses ni a los funcionarios responsables de la cadena administrativa.

El silencio resulta especialmente grave porque el dinero pagado en concepto de mora podría haberse destinado a hospitales, escuelas, seguridad o infraestructura. Mientras, el gobierno provincial denuncia restricciones presupuestarias y reclama mayores recursos, su propia Tesorería reconoce que más de mil millones terminaron absorbidos por atrasos administrativos.

— David René Jacoby

La situación coincide, además, con una fuerte ampliación del presupuesto de la Tesorería. Los créditos para gastar pasaron de 1.522 millones a 6.695 millones de pesos, luego de una incorporación superior a los 5.173 millones. El presupuesto definitivo terminó siendo más de cuatro veces superior al originalmente previsto.

Una auditoría incompleta

El fallo también admite que los auditores no pudieron acceder a las bases de datos de los contratos de servicios celebrados por la provincia bajo la ley 14.815. Esa limitación impidió completar el análisis destinado a detectar incompatibilidades entre la planta de personal de la Tesorería y los contratos de servicios provinciales. Pese a ello, el Tribunal resolvió aprobar la rendición.

El resultado expone una combinación tan inquietante como insólita: una Tesorería que pagó una fortuna por intereses, una auditoría que no pudo acceder a toda la información y una resolución aprobatoria que no individualizó responsabilidades.

La gestión Kicillof deberá explicar ahora qué dependencias originaron las demoras, cuánto recibió cada proveedor, qué obras acumularon intereses y qué medidas adoptó David Jacoby para evitar que la mora siguiera drenando recursos públicos. Hasta entonces, el dato permanece: la provincia pagó más de 1.265 millones por llegar tarde.

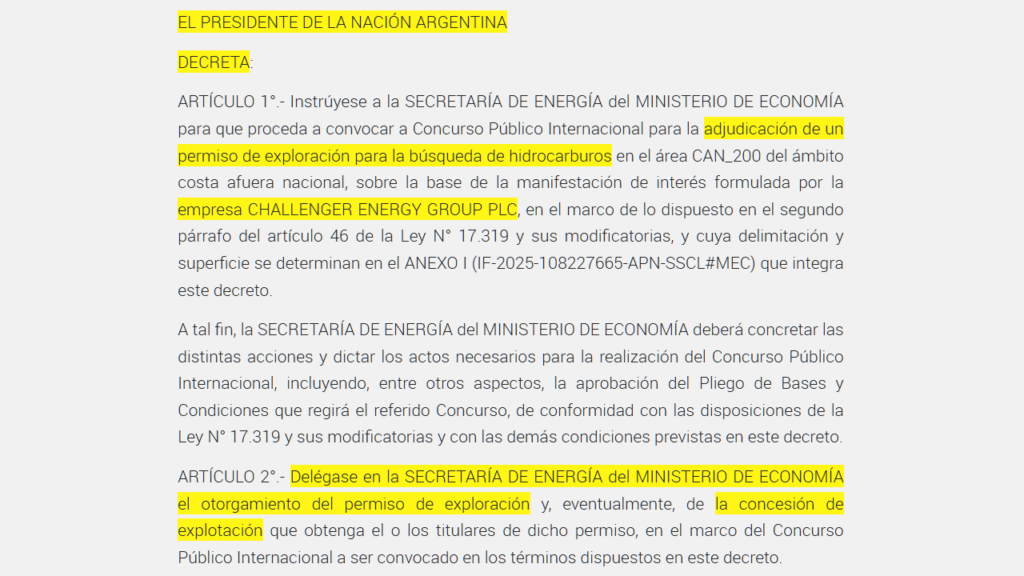

Mientras el fervor popular se concentraba en la semifinal del Mundial contra Inglaterra, ese foco mediático fue aprovechado por el Gobierno nacional para concretar una medida estratégica de alto impacto. En la antesala del encuentro, Javier Milei oficializó la entrega de áreas clave del Mar Argentino para la explotación de hidrocarburos.

El instrumento elegido fue el Decreto 590/26, publicado en el Boletín Oficial del miércoles 15 de julio. La norma instruye a la Secretaría de Energía a convocar a un concurso público internacional para otorgar un permiso de exploración y explotación sobre el área CAN 200, una zona estratégica de costa afuera de aproximadamente 5.000 km2.

La decisión desnuda una paradoja política: mientras el oficialismo mantiene un discurso de supuesta confrontación con el Reino Unido en el marco de la disputa por la soberanía de las Islas Malvinas, por vía administrativa la letra de este decreto habilita a una empresa británica a instalarse en aguas nacionales.

El movimiento no parece casual. La publicación del decreto en un momento de distracción social masiva evita el escrutinio público sobre una medida que, de otra forma, habría despertado una reacción inmediata por su carga simbólica y geopolítica.

Parte del decreto firmado por Javier Milei, Luis “Toto” Caputo y Diego Santilli.

El beneficiario y la jurisdicción

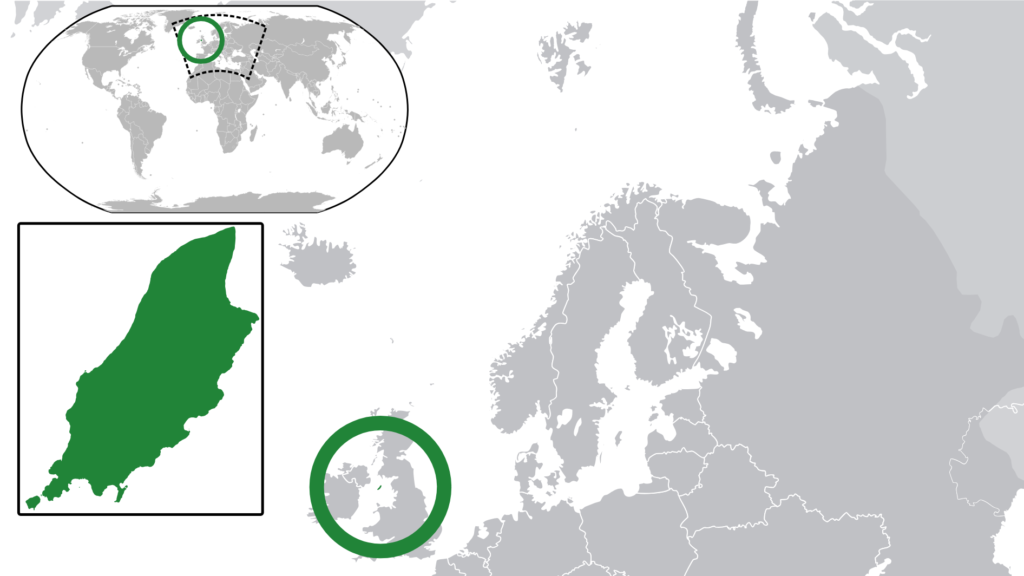

La empresa protagonista de esta maniobra es Challenger Energy Group PLC. Se trata de una firma de origen británico, con sede operativa y legal en la Isla de Man, un territorio reconocido mundialmente como una plaza financiera de baja o nula tributación, lo que en la jerga se conoce como un “paraíso fiscal”.

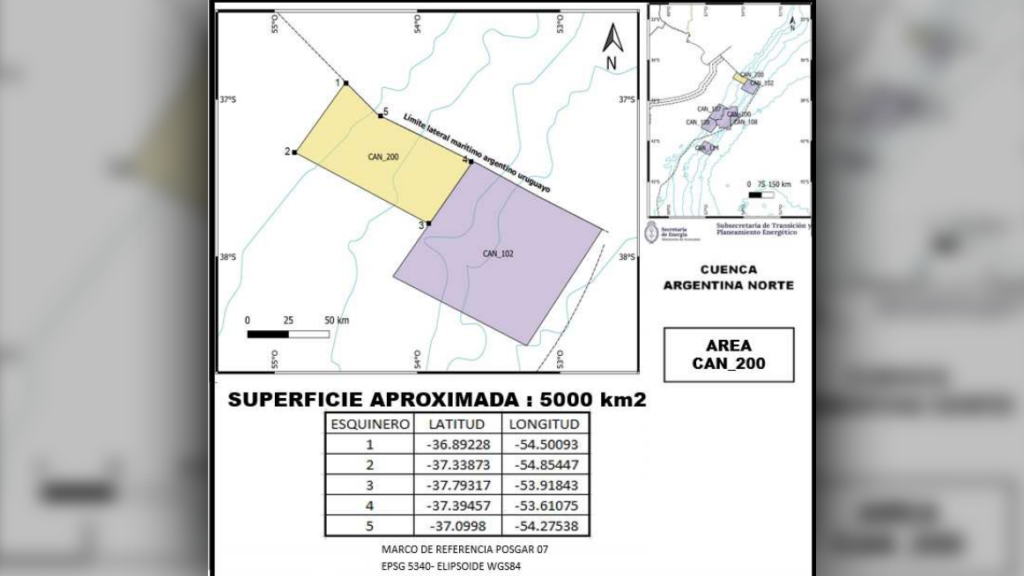

La compañía presentó su manifestación de interés el 14 de febrero de 2025. Su objetivo es claro: el área CAN 200, situada a 350 kilómetros de la costa de Mar del Plata. Challenger Energy busca posicionarse en el margen atlántico mediante la adquisición de licencias de exploración de bajo costo y alto impacto.

Ubicación del área a explotar por los ingleses, diagrama elaborado por el Ejecutivo Nacional.

En su estrategia global, la firma se encuentra en una fase de reestructuración profunda. Desprendiéndose de sus activos terrestres, la petrolera británica ha concentrado su apuesta en la explotación offshore en el Cono Sur, con intereses operativos en Uruguay, Bahamas, Surinam y Trinidad y Tobago. Hoy, gracias a la rúbrica de Milei y sus ministros, Argentina se suma a esa lista de activos bajo la lupa de una corporación que cotiza en la Bolsa de Londres.

Ubicación geográfica de Isla de Man, de tan sólo 50 km de largo por 18 km de ancho.

El conflicto de intereses

La coincidencia geográfica entre los intereses de Challenger Energy Group PLC y la arquitectura financiera del ministro de Economía, Luis Caputo, no pasa desapercibida. La Isla de Man es, precisamente, la plaza elegida por Caputo para gestionar parte de su patrimonio declarado.

Esta superposición entre el beneficiario del decreto y el destino de los fondos del ministro responsable de la firma pone sobre la mesa un interrogante ineludible sobre posibles conflictos de interés. Mientras el Estado convoca a un concurso para una petrolera británica, los ojos del mundo financiero observan la trazabilidad de los activos que gestiona quien impulsa la medida.

El Gobierno, en su afán por atraer inversiones, parece ignorar la opacidad que rodea a estas plazas financieras. La pregunta que surge es si la licitación responde a una política de desarrollo nacional o a una conveniencia funcional entre quienes gestionan los hilos del Estado y la jurisdicción donde se resguarda su capital personal.

Javier Milei junto a Luis “Toto” Caputo, su Ministro de Economía.

La letra chica y la soberanía

El Decreto 590/26 no sólo abre la puerta a la exploración británica, sino que garantiza condiciones blindadas para el inversor. El texto oficial autoriza expresamente la prórroga de jurisdicción a favor de tribunales arbitrales internacionales, asegurando que cualquier conflicto futuro se dirima fuera de los juzgados argentinos.

Esta cláusula, que coloca a la justicia nacional en un segundo plano, se complementa con un listado detallado de bienes estatales que mantienen su inmunidad de ejecución. Sin embargo, este resguardo de activos parece ser una medida preventiva técnica, mientras que el control del recurso hidrocarburífero queda sujeto a marcos legales internacionales y arbitrajes extranjeros. En la práctica, esto implica que, ante cualquier desavenencia, la empresa británica tendrá la cancha inclinada a su favor en tribunales foráneos.

Esta entrega de soberanía jurídica se contrapone con el potencial que el país tiene para fortalecer su reclamo territorial. Al ceder la jurisdicción a entes externos, el Gobierno renuncia a una de las herramientas soberanas más valiosas para el desarrollo de su plataforma continental.

Contexto de tensiones

La licitación coincide con una fuerte tensión diplomática: mientras la Cancillería protestaba formalmente por la incursión ilegal del buque británico HMS Medway en nuestro mar, el Ejecutivo firmaba el decreto que abre la puerta a otra firma británica.

Mientras el oficialismo relativiza el valor simbólico de la disputa, la realidad administrativa del Boletín Oficial es contundente: el Ejecutivo prioriza la cesión de recursos y soberanía jurídica a actores británicos en pleno conflicto por la integridad territorial.

En las últimas horas, la diputada nacional Roxana Monzón presentó un proyecto de resolución mediante el cual solicita al Poder Ejecutivo información detallada sobre la situación de FB Líneas Aéreas S.A. (Flybondi), en medio de las dificultades operativas que atraviesa la empresa y los reclamos de usuarios afectados por cancelaciones y reprogramaciones de vuelos.

La iniciativa pide que la Secretaría de Transporte, la Administración Nacional de Aviación Civil (ANAC) y la Secretaría de Trabajo informen sobre una serie de aspectos vinculados al funcionamiento de la compañía durante los últimos doce meses. Entre ellos, requiere datos sobre cancelaciones, demoras y reprogramaciones de vuelos, discriminados por mes, ruta y causa invocada por la empresa, además del nivel de cumplimiento efectivo de los servicios programados.

Uno de los puntos centrales del pedido está relacionado con la comercialización de pasajes durante períodos de interrupción de operaciones. La legisladora solicita información sobre la cantidad de boletos vendidos mientras la empresa tenía suspendidos total o parcialmente sus servicios, particularmente desde el 2 de julio de 2026, y pregunta si las autoridades evaluaron limitar o suspender esas ventas para evitar perjuicios a los pasajeros.

El proyecto también busca conocer el estado de la flota de la empresa, la cantidad de aeronaves habilitadas para operar, los aviones fuera de servicio y las medidas previstas para reemplazarlos frente a contingencias. Asimismo, reclama detalles sobre las inspecciones realizadas por la ANAC, los resultados obtenidos y el grado de cumplimiento de las observaciones efectuadas por el organismo de control.

Monzón además solicita información sobre sumarios administrativos, investigaciones o procedimientos abiertos contra la compañía, así como los planes de regularización operativa que Flybondi hubiera presentado ante las autoridades y su nivel de cumplimiento.

En materia de defensa del consumidor, el pedido de informes requiere conocer la cantidad de reclamos recibidos por cancelaciones, demoras y falta de reembolsos, las compensaciones efectivamente pagadas y las acciones coordinadas entre los organismos de control y las áreas de protección al consumidor.

La iniciativa también pone el foco en la situación económico-financiera de la empresa. En ese sentido, solicita precisiones sobre eventuales procesos concursales o pedidos de quiebra, deudas con proveedores esenciales para la operación y evaluaciones oficiales sobre el impacto que esos problemas podrían tener en la continuidad del servicio y en la seguridad operacional.

— Leonardo Scatturice. Exmiembro de la SIDE. Dueño y líder de Flybondi, OCA y el Grupo Flecha Log

Otro capítulo está dedicado a la situación laboral. La diputada pide información sobre trabajadores suspendidos, deudas salariales o indemnizatorias, actuaciones de la Secretaría de Trabajo, conciliaciones obligatorias e inspecciones realizadas durante el último año. También reclama una evaluación sobre cómo esos conflictos podrían afectar la prestación del servicio aéreo.

En los fundamentos del proyecto, Monzón sostiene que Flybondi acumuló una interrupción total de sus operaciones con pasajeros desde el 2 de julio de 2026 y afirma que, durante ese período, la empresa continuó comercializando pasajes sin advertir a los usuarios acerca del riesgo de cancelación. Además, menciona un escenario marcado por conflictos laborales, denuncias de extrabajadores, pedidos de quiebra promovidos por acreedores y acciones judiciales impulsadas por pasajeros que reclaman reintegros de vuelos cancelados.

La legisladora argumenta que el transporte aerocomercial constituye un servicio de interés público y sostiene que el Congreso debe contar con información completa para determinar si los organismos estatales ejercieron adecuadamente sus facultades de control y protección de los derechos de los consumidores frente a la situación que atraviesa la compañía.

*Fuente: Tribuna de Periodistas (Alexis Montefiore)

Las dudas crecen ante la expansión de contratos con hiperescaladores y la ausencia de mapeo oficial que permita saber qué información circula por servidores extranjeros, bajo qué jurisdicción queda y qué ocurre ante filtraciones.

El reclamo fue presentado por Juan Carlos Valiente, quien asegura haber entregado el dinero como préstamo con la promesa de devolución de dos meses durante la campaña política de 2024.

La firma Unity Marine prevé producir 50.000 toneladas anuales de salmón alrededor de la isla Soledad, en aguas que la Argentina reclama como propias y donde el negocio podría equivaler al 11% del PBI isleño.

Así que hay extranjeros que viven en Argentina, estudian gratis en Argentina, se atienden gratis en hospitales Argentinos mientras odian a la Argentina? Perfecto. Acabo de presentar un proyecto para arancelar la salud y la educación a extranjeros en la provincia de Buenos Aires. pic.twitter.com/Pppyd23460