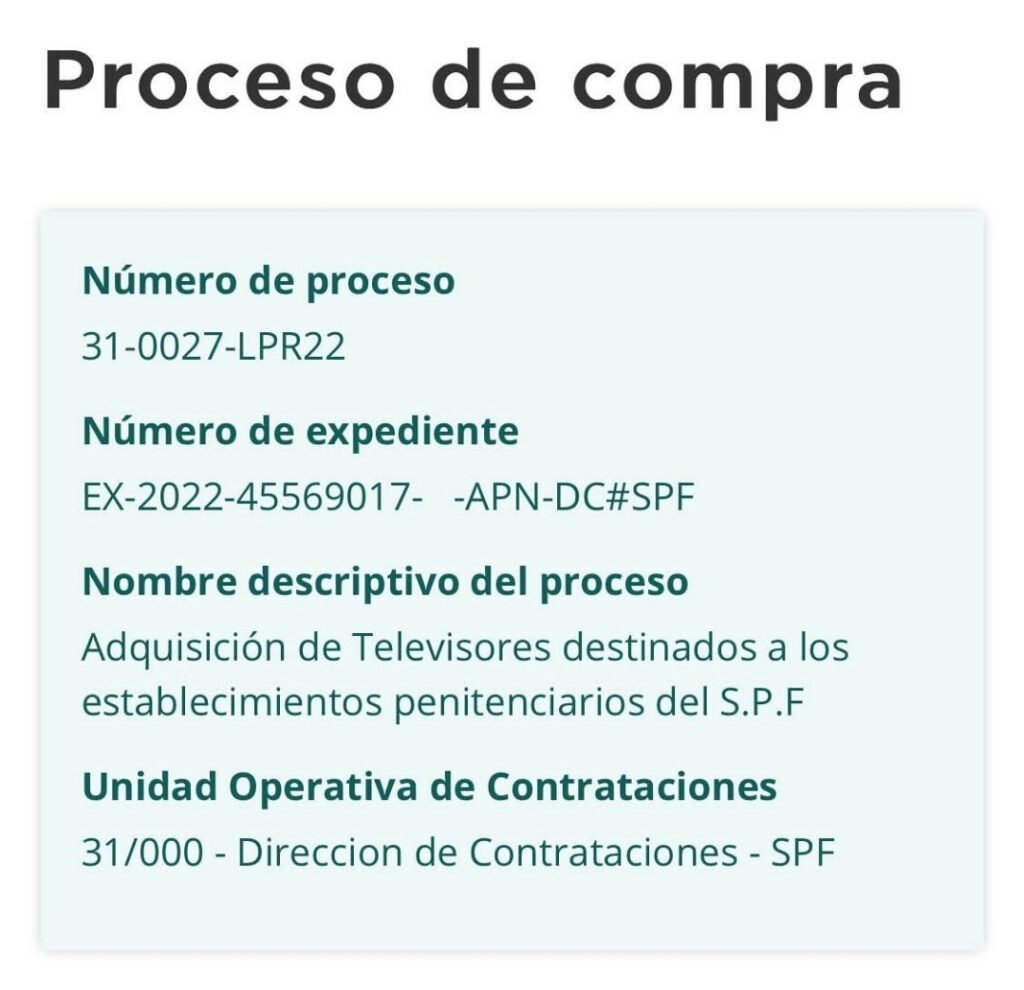

El Gobierno gastará cerca de $15 MILLONES en televisores para que los PRESOS VEAN EL MUNDIAL

Se autorizó la compra urgente de 225 televisores LED para las cárceles del Servicio Penitenciario Federal antes del comienzo del Mundial de Fútbol.

10 Years Experiences

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

El Gobierno nos demuestra una vez más estar totalmente desconectado de la realidad: autorizó la compra de 225 televisores para equipar las cárceles dependientes del Servicio Penitenciario Federal para que los presos puedan disfrutar el Mundial de Fútbol que se celebrará a fin de año.

Bajo el expediente EX-2022-45569017- -APN-DC#SPF, el Gobierno Nacional busca adquirir con urgencia 200 televisores LED de 32 pulgadas y otros 25 de 55 pulgadas con tipo de resolución 4K para que los reos no se pierdan ningún detalle de los partidos de la Selección.

En las especificaciones técnicas descriptas se señala que se busca adquirir equipos que cuenten con tipo de pantalla LED, alta resolución y conexión USB, HDMI y wi-fi, es decir, con todos los “chiches”.

Según las tres ofertas presentadas, la compra podría llegar a representar un gasto de $15 millones. Mientras tanto la mitad del país es pobre, 4 millones de argentinos son indigentes y el dólar y la inflación siguen escalando.

Según un informe oficial dado a conocer recientemente, la administración de Axel Kicillof destinó más de 1.265 millones de pesos al pago de intereses moratorios, generados por la cancelación fuera de término de facturas de proveedores y certificados de obra. La cifra surge del fallo con el que el Tribunal de Cuentas aprobó la rendición de la Tesorería General bonaerense, conducida desde entonces por David René Jacoby, tristemente célebre por su procesamiento en la causa del dólar futuro.

No se trata de una inversión, una obra pública ni una mejora en los servicios provinciales. Son recursos que el Estado bonaerense debió desembolsar exclusivamente porque pagó tarde. En otras palabras, más de 1.265 millones salieron de las arcas públicas para cubrir el costo financiero de la propia ineficiencia administrativa.

El informe señala que los intereses fueron generados por facturas de proveedores y certificados de obra abonados después de sus vencimientos. El organismo de control revisó una muestra equivalente al 78,15 por ciento del total y no detectó errores materiales en las liquidaciones. Sin embargo, que los intereses hayan sido correctamente calculados no responde la pregunta central: por qué la gestión de Kicillof dejó vencer esas obligaciones y quién permitió que la mora alcanzara semejante dimensión.

La responsabilidad política recae sobre el gobierno de Kicillof, mientras que la administración financiera estuvo a cargo del tesorero general David Jacoby. Pese al volumen del gasto improductivo, el fallo no identifica el detalle de los organismos que demoraron los pagos, a los proveedores beneficiados por los intereses ni a los funcionarios responsables de la cadena administrativa.

El silencio resulta especialmente grave porque el dinero pagado en concepto de mora podría haberse destinado a hospitales, escuelas, seguridad o infraestructura. Mientras, el gobierno provincial denuncia restricciones presupuestarias y reclama mayores recursos, su propia Tesorería reconoce que más de mil millones terminaron absorbidos por atrasos administrativos.

— David René Jacoby

La situación coincide, además, con una fuerte ampliación del presupuesto de la Tesorería. Los créditos para gastar pasaron de 1.522 millones a 6.695 millones de pesos, luego de una incorporación superior a los 5.173 millones. El presupuesto definitivo terminó siendo más de cuatro veces superior al originalmente previsto.

Una auditoría incompleta

El fallo también admite que los auditores no pudieron acceder a las bases de datos de los contratos de servicios celebrados por la provincia bajo la ley 14.815. Esa limitación impidió completar el análisis destinado a detectar incompatibilidades entre la planta de personal de la Tesorería y los contratos de servicios provinciales. Pese a ello, el Tribunal resolvió aprobar la rendición.

El resultado expone una combinación tan inquietante como insólita: una Tesorería que pagó una fortuna por intereses, una auditoría que no pudo acceder a toda la información y una resolución aprobatoria que no individualizó responsabilidades.

La gestión Kicillof deberá explicar ahora qué dependencias originaron las demoras, cuánto recibió cada proveedor, qué obras acumularon intereses y qué medidas adoptó David Jacoby para evitar que la mora siguiera drenando recursos públicos. Hasta entonces, el dato permanece: la provincia pagó más de 1.265 millones por llegar tarde.

Para comprender el alcance real de la vulnerabilidad social,resulta clave diferenciar entre la pobreza por ingresos y la pobreza multidimensional. Mientras que el método tradicional del INDEC (Instituto Nacional de Estadística y Censos) se limita a contrastar la suma del dinero mensual que entra a un hogar con la valorización de las canastas básicas, el enfoque multidimensional mide el acceso efectivo a derechos fundamentales. De esta forma, la medición va más allá del bolsillo diario para evaluar si una familia padece carencias estructurales en áreas críticas comola vivienda digna, la salud, la educación, los servicios básicos y la seguridad alimentaria.

Esta distinción técnica explica por qué un descenso coyuntural en la tasa de inflación o una mejora puntual en el poder de compra monetario no implican necesariamente una salida automática de la pobreza. Si bien la estabilidad de precios o la asistencia social inmediata pueden mover las cifras monetarias en el corto plazo, no resuelven de manera directa deudas de fondo como el hacinamiento crítico, la falta de cobertura médica, las deficiencias en la infraestructura urbana o la imposibilidad de garantizar un esquema de alimentación adecuado y variado en el tiempo.

En este marco cobra centralidad la definición de la “pobreza persistente”, elaborada por el economista Agop Karagoz. Este concepto describe la situación de aquel núcleo social golpeado por una doble vulnerabilidad: la falta recurrente de ingresos suficientes combinada con una privación estructural de derechos esenciales. Al quedar atrapados en esa intersección, los hogares no sólo enfrentan dificultades para cubrir su canasta mensual, sino que además carecen del soporte de infraestructura básica y servicios que les permitiría salir de esa condición de vulnerabilidad social de largo plazo.

La medición en CABA y su metodología

Los datos oficiales de la Ciudad de Buenos Aires confirman que las privaciones estructurales han mostrado un avance sostenido en los últimos años. De acuerdo con las mediciones del Instituto de Estadística y Censos porteño (IDECBA), la pobreza multidimensional en los hogarespasó del 15,3% en 2019 al 17,5% en 2021—post-pandemia—, para escalar finalmente al 18,8% en la medición actual. Esta tendencia evidencia que, más allá de los vaivenes económicos de coyuntura, la proporción de familias con privaciones no monetarias no ha dejado de crecer.

El impacto de estos números cobra una relevancia particular al considerar la jurisdicción en la que se registran. Se trata de la Ciudad de Buenos Aires, el distrito que cuenta con el mayor presupuesto por habitante de todo el país y con una infraestructura de servicios públicos históricamente consolidada. Que casi dos de cada diez hogares porteños padezcan carencias de tipo multidimensional expone los límites del gasto local para evitar el deterioro social en el territorio capitalino.

Para capturar esta realidad, el IDECBA utiliza la información proveniente de la Encuesta Anual de Hogares (EAH) bajo el denominado “método consensual”. Esta metodología implica que los indicadores de privación no se fijan de manera arbitraria o puramente teórica, sino a partir de lo que la propia sociedad porteña define como el conjunto de bienes, servicios y condiciones de vida indispensables para alcanzar un nivel de bienestar digno en la Ciudad.

Las dimensiones con mayor impacto

Al desglosar las carencias por áreas, el rubro “alimentación” se consolida como el factor de mayor deterioro y presión sobre las familias porteñas. La privación en este indicador saltó del 22,4% en 2021 al 25,6% en 2025, impulsada por un número creciente de hogares que se vieron obligados a reducir las porciones de sus comidas, alterar la variedad de los alimentos consumidos o, en los casos más severos, directamente saltearse alguna de las ingestas diarias.

Por su parte, el bloque de “servicios e infraestructura urbana” también mostró un avance en sus niveles de carencia, pasando del 12,1% al 14,5% en el mismo período. Este incremento refleja dificultades persistentes en el acceso a condiciones adecuadas de habitabilidad y entorno, mientras que otros indicadores vinculados al equipamiento del hogar mostraron un amecetamiento o leves variaciones, evidenciando un escenario donde el presupuesto familiar priorizó la subsistencia diaria por sobre la renovación de bienes.

Infancia y disparidad territorial

La vulnerabilidad multidimensional adquiere un sesgo aún más preocupante al observar la composición de los hogares. En aquellos donde viven niños, niñas y adolescentes, la tasa de privación estructural alcanza el 20,6%. Este dato pone de manifiesto que las deficiencias en el acceso a condiciones de vida dignas afectan de manera directa el desarrollo integral de las infancias en el territorio porteño.

A esta brecha generacional se le suma una profunda fractura geográfica que divide a la Capital Federal en dos realidades contrapuestas. Mientras que en la zona norte la pobreza multidimensional afecta a tan sólo el 6,5% de los hogares, en la zona sur esta problemática trepa de manera crítica hasta alcanzar al 30,4%. De esta forma, casi un tercio de las familias del sur de la Ciudad conviven con privaciones estructurales en sus derechos básicos.

La paradoja del indicador

El informe oficial concluye exponiendo una clara paradoja en la dinámica social porteña. Mientras que el denominado “núcleo duro” —aquellos hogares que sufren simultáneamente pobreza monetaria y privación multidimensional— se redujo al 6,3%, la proporción de familias que sufren privaciones de derechos pero cuyos ingresos quedan formalmente por encima de la línea de pobreza subió al 12,6%.

Este fenómeno deja al descubierto que tener un ingreso que supere la canasta monetaria ya no garantiza el acceso a una vida digna, visibilizando la persistente deuda de infraestructura, servicios y garantías de derechos en la Ciudad de Buenos Aires.

La deuda de la Obra Social de las Fuerzas Armadas (OSFA) y la Obra Social de las Fuerzas Federales de Seguridad (OSFFESEG) yatrepa a $213.902.225.670 y abrió un nuevo conflicto entre Defensa y Seguridad. Ambas carteras se disputan quién debe hacerse cargo del pasivo de la obra social militar.

La definición parece haber superado el plano técnico y ahora queda en manos del presidente Javier Milei, en su rol de Comandante en Jefe de las Fuerzas Armadas.

El cierre del Instituto de Obra Social de las Fuerzas Armadas y de Seguridad (IOSFA), la obra social que anteriormente reunía bajo una misma estructura a las Fuerzas Armadas y de Seguridad, quedó trabado por una deuda de unos US$145 millones, de la cual el 65% corresponde a aportes impagos de Gendarmería y Prefectura, y ni el Ministerio de Defensa ni el de Seguridad quieren asumir el costo.

Todo comenzó en febrero de 2026, cuando Milei firmó el DNU 88/2026, que ordenó disolver el IOSFA —creado en 2013— y reemplazarlo por dos entidades separadas. Entre ellas OSFA, bajo Defensa (para Ejército, Armada, Fuerza Aérea y sus familias) y la OSFFESEG administrado por el Ministerio de Seguridad Nacional, (para Gendarmería y Prefectura). La medida buscaba resolver el “desequilibrio financiero persistente” que arrastraba el organismo por la suba de costos médicos y la heterogeneidad de su padrón, que llegó a tener 575.000 afiliados de las cinco fuerzas combinadas.

El decreto fijó un período de transición de hasta 365 días, designó como administrador al coronel mayor retirado Ariel Guzmán, nombrado por Defensa para gestionar el cierre, y creó una Comisión Ad Hoc con representantes de Defensa, Seguridad, Salud, Economía y la Sindicatura General de la Nación (SIGEN) para supervisar el proceso. Crucialmente, el artículo 12 del decreto dejó pendiente definir “el proceso para la cancelación de los pasivos” del IOSFA, sin resolver quién pagaría.

El núcleo del conflicto sería concretamente una cuenta pendiente por contribuciones patronales impagas que Gendarmería mantiene desde 2017, de acuerdo con el propio decreto 637/2013 que regulaba esos aportes. En abril de 2026, cuando la Comisión Ad Hoc empezó a reunirse, Guzmán detectó expedientes heredados de la gestión anterior del IOSFA que reclamaban esa deuda histórica de las Fuerzas Armadas y de Seguridad, que entonces rondaba los $212.000 millones.

— Ariel Guzmán, designado administrador para la etapa de liquidación de IOSFA

Ahí se produjo la primera divergencia real, siendo que el Ejército, la Armada y la Fuerza Aérea cancelaron su parte usando fondos del inciso 1 (partida de sueldos del personal militar), lo que permitió al ex IOSFA pagar deudas atrasadas a prestadores médicos, por ejemplo unos $1.999 millones a proveedores de Tucumán. Gendarmería y Prefectura, en cambio, se negaron a saldar la suya, que a fines de abril ya alcanzaba los $101.692.401.866 solo por parte de Gendarmería.

El crecimiento hasta julio de 2026

Cinco meses después de la primera reunión de la Comisión Ad Hoc en abril, y tras la quinta reunión, el panorama no mejoró en absoluto. La deuda consolidada creció a $213.902.225.670, con $139.057.260.804 correspondientes exclusivamente a las contribuciones impagas de Gendarmería y Prefectura. El representante de Seguridad, Fernando Domínguez, volvió a decir en la reunión que su ministerio “no dispone de los recursos” para afrontar esa obligación, repitiendo la misma negativa de meses anteriores.

Esto llevó a Guzmán a elevar un informe al ministro de Defensa Carlos Presti donde reconoció el fracaso de la instancia técnica. Él afirmó en el escrito que “no se ha podido avanzar en la concreción de un plan para cancelar la [deuda]” y que “este tema deberá plantearse en otras instancias decisorias para su conocimiento e intervención” — es decir, admite que la comisión fracasó, que ya no puede resolverlo y que la decisión pasa a un nivel político superior.

El propio esquema institucional explicaría por qué el hecho sube tan alto en la jerarquía gubernamental. OSFA depende de Defensa y OSFFESEG de Seguridad, pero ambas nacieron del mismo decreto presidencial, y es el propio Poder Ejecutivo quien debe “instrumentar las medidas necesarias” para cancelar los pasivos que tenía IOSFA, según el artículo 12 del DNU 88/2026.

Como ningún ministerio (Defensa ya pagó lo suyo, Seguridad no puede o no quiere) resuelve el diferendo, y la Comisión Ad Hoc —integrada también por representantes de Economía, Salud y SIGEN— se declaró sobrepasada,la resolución final depende de una decisión presidencial que autorice una partida extraordinaria de recursos.

La particularidad es que el propio Estado nacional aparece simultáneamente como acreedor (a través del ex IOSFA, que reclama la deuda) y deudor (porque Gendarmería y Prefectura, fuerzas federales bajo su propio paraguas, son las morosas). Sin esa definición clara, el riesgo es que la liquidación se convierta en un proceso interminable, con proveedores médicos impagos, litigios judiciales y deterioro de la cobertura sanitaria tanto de militares como de gendarmes y prefectos por un tiempo indeterminado.

La situación parece no encontrar solución, ya que casi dos tercios del endeudamiento financiero de una obra social ya disuelta recaen sobre fuerzas de seguridad que dependen de una cartera —Seguridad Nacional, a cargo de Alejandra Monteoliva— que asegura no tener presupuesto para afrontarlo.

El día 4 de agosto de 2007, una valija conteniendo casi 800 mil dólares ingresó al país a través del Aeroparque Jorge Newbery de la Ciudad de Buenos Aires. La negativa a dejarla pasar por parte de una agente de la PSA sería el comienzo de una pesadilla para el saliente Gobierno del presidente Néstor Kirchner y el entrante de su esposa, Cristina Fernández.

Pero empecemos por el final de la historia, para poder entender la trama. El miércoles 12 de diciembre de 2007, gracias a la detención de cinco ciudadanos venezolanos en territorio norteamericano (*), se supo que ese dinero estaba destinado a apoyar la campaña electoral de la otrora primera mandataria. Así lo contó el periodista Gerardo Reyes en el diario de Miami El Nuevo Herald: “Los $800,000 que contenía la valija confiscada al empresario venezolano-americano Guido Alejandro Antonini Wilson en Buenos Aires el pasado agosto estaban destinados a la campaña electoral de la actual presidenta de Argentina, Cristina Fernández de Kirchner, según se reveló en una corte federal de Miami. De acuerdo con una denuncia criminal, el gobierno de Venezuela, a través de cinco individuos acusados el miércoles por espionaje, trató de presionar a Antonini para que no revelara que el dinero salió de las arcas de ese gobierno y que la beneficiada sería la campaña presidencial de Fernández”.

Y añade: “‘El dinero estaba destinado a la campaña de Cristina Kirchner’, dijo el fiscal adjunto Thomas Mulvihill. ‘Estos acusados recibieron instrucciones de mantener bajo el perfil de Venezuela’. A cambio del silencio de Antonini, Venezuela cubriría todos los gastos en que incurría por la acusación pendiente en Argentina, donde el empresario fue acusado de contrabando”.

La acusación menciona como parte de la conspiración para presionar a Antonini a la vicepresidencia de Venezuela y a la Dirección de los Servicios de Inteligencia Policiales (Disip), a la cual pertenece —como veremos más adelante— uno de los personajes clave de esta trama y que jamás ha sido mencionado en los medios de información.

Lo interesante del asunto es que, dos de los cinco arrestados en diciembre 2007 fueron testaferros del chavismo y supuestos “empresarios petroleros”, se trata de los venezolanos Carlos Kaufman, de 35 años, y Franklin Durán, de 40, conocidos de Antonini Wilson. Ambos estaban en Miami en medio de un batalla civil para recuperar unos $7 millones que les fueron congelados en un banco local y aprovecharon para presionar —amenazas mediante— a Antonini Wilson para que no hablara del destino de la millonaria valija incautada.

Manotazos de ahogado

No bien se supo que Antonini Wilson había revelado el real destino de la valija venezolana, los principales funcionarios argentinos salieron a tratar de defender a la ex primera dama. En realidad hablaron sólo los alcahuetes de siempre, Alberto y Aníbal Fernández, quienes aseguraron que la acusación se trataba de una “locura” y una “canallada”, respectivamente. Luego, la presidente iría aún más allá al asegurar que todo se trató de una “operación basura” para perjudicarla.

Lo cierto es que en aquellas horas la preocupación oficial era mayúscula, no sólo porque la acusación norteamericana era real y había pruebas de ello, sino porque empezaron a revelarse los negocios entre Argentina y Venezuela y el ingreso de otras valijas que sí llegaron a destino, enviadas también para la campaña electoral del kirchnerismo.

El dato se corroboró con el paso del tiempo: hubo más de diez viajes hechos por Antonini Wilson similares al del 4 de agosto, en los cuales se presume que vinieron valijas con montos similares al incautado. El dato surgió de la mismísima Dirección Nacional de Migraciones que ¿casualmente? dependía en ese momento de Aníbal Fernández.

El 11 de septiembre de 2007, Tribuna de Periodistas publicó parte de esta trama y anticipó antes que nadie la eventual colaboración de Antonini Wilson con la Justicia norteamericana. Así se comentó entonces: “Las fuentes señalan además que Antonini, en un total de 15 viajes, transportaba dinero en forma regular hacia Argentina, Bolivia y Uruguay, todos con el supuesto objetivo de comprar e influenciar de forma corrupta a los gobiernos de los tres países. Según habría investigado la organización World Check, la fuente de estos fondos ilícitos parecería surgir de una combinación de ganancias por venta de drogas y desvíos ilegales de fondos de la petrolera PDVSA. El FBI ha investigado a Antonini Wilson, y se cree posible que éste se haya librado de ser sometido a juicio por delitos cometidos en Estados Unidos a cambio de información. El carácter de esa información es lo que seguramente preocupa a los gobiernos argentino y venezolano”.

Todos los hombres de Chávez

Más allá de los nombres publicados en aquellos días, no todos los responsables han sido mencionados y mucho menos investigados. Por caso, el noveno pasajero del vuelo que ingresó al país la valija maldita ha sido pasado por alto por los principales medios de información vernáculos. Se trata de Luis Avilán Díaz, un importante miembro del Gobierno de Chávez. El 10 de agosto de 2007 cuando el escándalo aún estaba fresco y ocupaba pocas líneas en los medios de comunicación, Tribuna de periodistas publicó en exclusiva la participación de este personaje y su foto: “el hombre del maletín ya estaría identificado: se trata de un miembro activo de la Guardia Nacional de Venezuela… Al respecto, las fuentes venezolanas indican que es la fuerza armada de mayor confianza de Hugo Chávez, y han señalado que en la actualidad viene actuando como ‘una mafia dedicada a transportar dinero a los países ‘amigos’ del presidente’… Más aún, se ha informado que el hombre del maletín es un comando de Chávez para transportar dinero en efectivo para sus aliados en su proyecto político internacional (…) Podría tratarse de Luis Enrique Avilán Díaz, quien forma parte de la DISIP (Dirección de los Servicios de Inteligencia y Prevención), el organismo de inteligencia de Hugo Chávez que en el año 2000 contaba con 2.2l2 y aumentó la cantidad de los mismos en 3.057, ya que en este año 2007 cuenta con 5.269 agentes”.

— Julio César Avilán Díaz (Foto revelada en exclusiva por Tribuna de Periodistas el 10 de agosto de 2007)

Horas después de la publicación del artículo mencionado, organismos de Inteligencia solicitaron colaboración a este periódico y comenzaron a investigar la línea sugerida por Tribuna, especialmente en lo referido a Avilán Díaz, a quien se sindicó como el pasajero no registrado que se unió a los tres funcionarios argentinos y cinco venezolanos que viajaron desde Caracas a Buenos Aires en el Cessna Citation matrícula N5113S de la compañía Royal Class.

La ruta del dinero

Uno de los puntos más importantes en cualquier investigación periodística es el camino del dinero. Muchas veces, el hecho de seguir el rastro “dinerario” en un caso de corrupción, permite al hombre de prensa acercarse a la evidencia “material”. Este escándalo no es la excepción.

Si se sigue el recorrido de los dólares que ingresaron al país, podrá apreciarse que el destino final ha sido para las arcas del otrora matrimonio presidencial. El 26 de agosto de 2007, por caso, la ruta fue detallada por este medio de la siguiente manera:

Los casi U$S 800.000 tenían un destino inequívoco: la financiera Pasamar SA ubicada en la calle San Martín 580 1º A, autorizada a través del legajo 295 por la Secretaría de Turismo para operar en plaza y con el antecedente de aparecer en el lapidario informe que la Comisión Especial sobre Lavado de Dinero de la Cámara de Diputados confeccionó en el año 2001.

Lo cierto es que, desde Pasamar,el dinero iba a ser reenviado al banco Credit Suisse First Boston, que a su vez lo reenviaría a Suiza, en una operación coordinada por el hombre que viene oficiando de “nexo”, Carlos Germán, y a quien los “valijeros” suelen llamar a su teléfono directo (4322-50…) desde que empezaron a llegar al país las maletas con dinero.

Un dato no menor: en el Credit Suisse reposan los 654 millones de dólares —que hoy superan los 1.000 millones— que el entonces gobernador Néstor Kirchner recibió en abril de 2003 y que son producto de regalías por la privatización de YPF.

El artículo de marras fue oportunamente traducido al inglés y publicado por un importante diario de Estados Unidos, lo cual provocó el consecuente interés de la Justicia de ese país.

(*) Tres de los cinco fueron: a) Guido Alejandro Antonini Wilson, venezolano, 46 años de edad, nacido el 8 de abril de 1961, empreasrio, titular de la cédula de Identidad de Venezuela Nº 8.579.325, hijo de Guido Antonini y María Luisa Wilson, casado con Jaqueline Regnault.

b) Franklin Deivis Durán Guerrero, venezolano, 40 años de edad, nacido el 11 de septiembre de 1967, empresario, titular de la Cédula de Identidad de Venezuela Nº 7.927.630.

c) Carlos Eduardo Kauffmann Ramirez, venezolano, 36 años de edad, nacido el 30 de diciembre de 1971, empresario, titular de la Cédula de Identidad de Venezuela Nº 10.337.600.

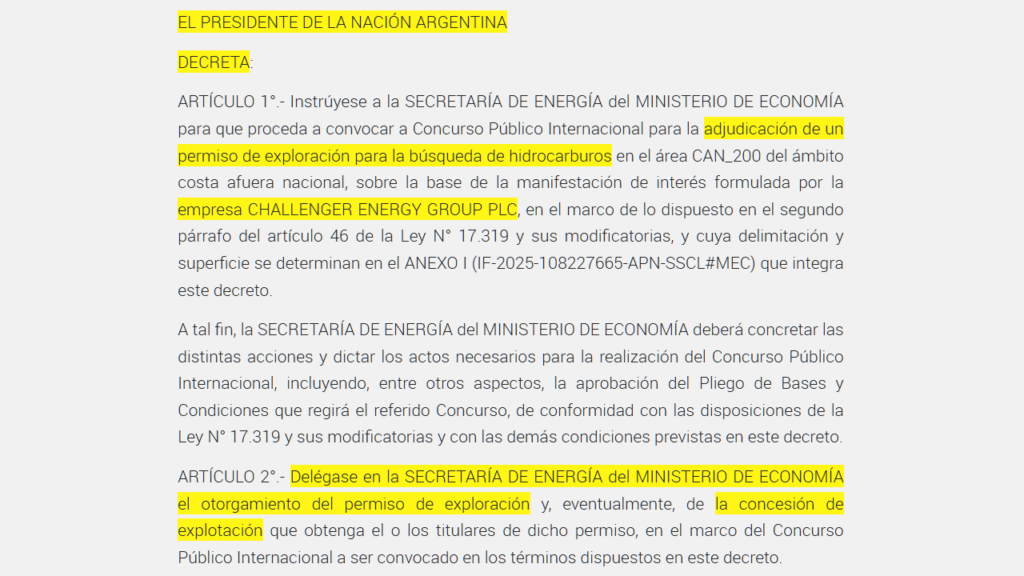

Mientras el fervor popular se concentraba en la semifinal del Mundial contra Inglaterra, ese foco mediático fue aprovechado por el Gobierno nacional para concretar una medida estratégica de alto impacto. En la antesala del encuentro, Javier Milei oficializó la entrega de áreas clave del Mar Argentino para la explotación de hidrocarburos.

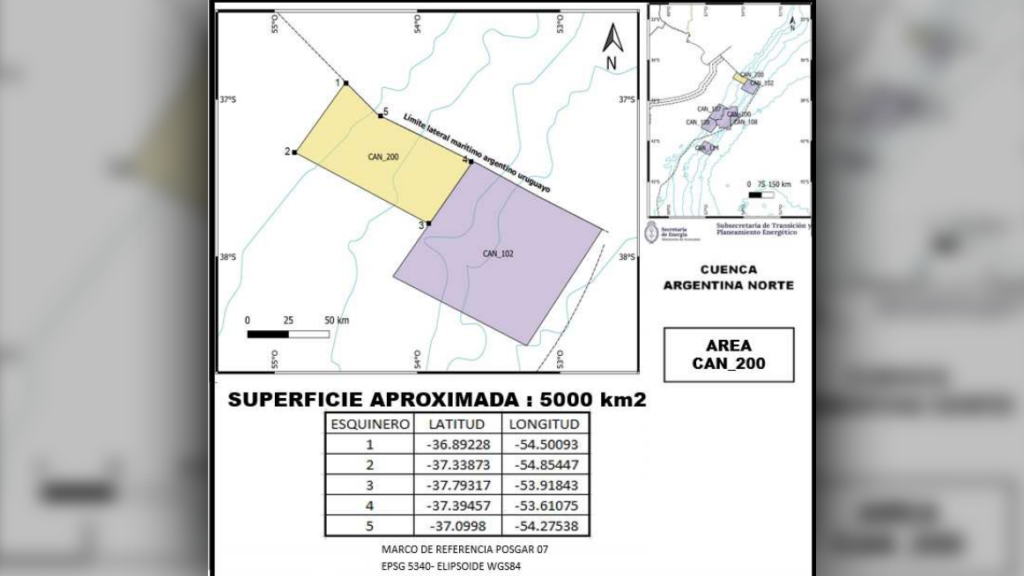

El instrumento elegido fue el Decreto 590/26, publicado en el Boletín Oficial del miércoles 15 de julio. La norma instruye a la Secretaría de Energía a convocar a un concurso público internacional para otorgar un permiso de exploración y explotación sobre el área CAN 200, una zona estratégica de costa afuera de aproximadamente 5.000 km2.

La decisión desnuda una paradoja política: mientras el oficialismo mantiene un discurso de supuesta confrontación con el Reino Unido en el marco de la disputa por la soberanía de las Islas Malvinas, por vía administrativa la letra de este decreto habilita a una empresa británica a instalarse en aguas nacionales.

El movimiento no parece casual. La publicación del decreto en un momento de distracción social masiva evita el escrutinio público sobre una medida que, de otra forma, habría despertado una reacción inmediata por su carga simbólica y geopolítica.

Parte del decreto firmado por Javier Milei, Luis “Toto” Caputo y Diego Santilli.

El beneficiario y la jurisdicción

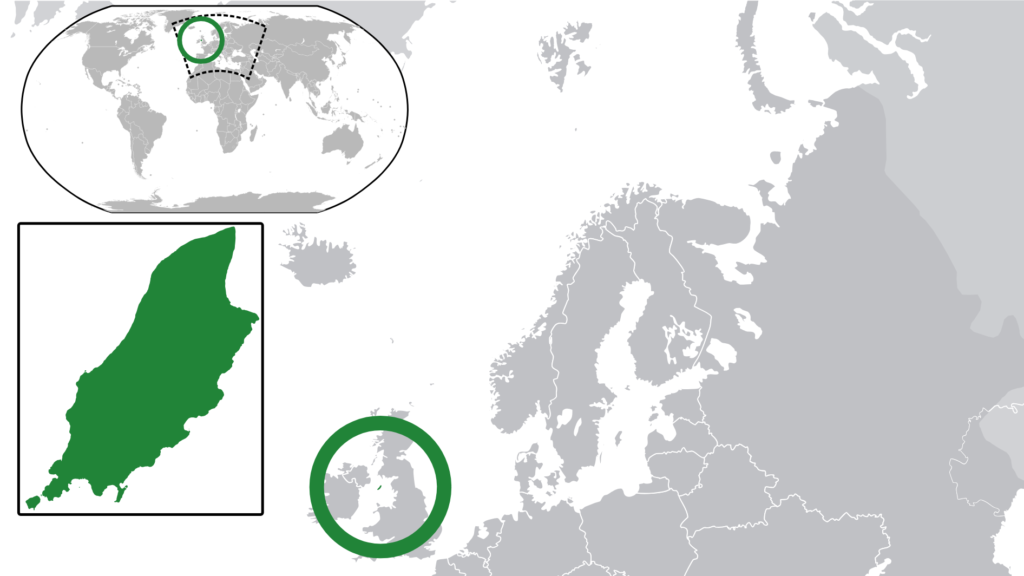

La empresa protagonista de esta maniobra es Challenger Energy Group PLC. Se trata de una firma de origen británico, con sede operativa y legal en la Isla de Man, un territorio reconocido mundialmente como una plaza financiera de baja o nula tributación, lo que en la jerga se conoce como un “paraíso fiscal”.

La compañía presentó su manifestación de interés el 14 de febrero de 2025. Su objetivo es claro: el área CAN 200, situada a 350 kilómetros de la costa de Mar del Plata. Challenger Energy busca posicionarse en el margen atlántico mediante la adquisición de licencias de exploración de bajo costo y alto impacto.

Ubicación del área a explotar por los ingleses, diagrama elaborado por el Ejecutivo Nacional.

En su estrategia global, la firma se encuentra en una fase de reestructuración profunda. Desprendiéndose de sus activos terrestres, la petrolera británica ha concentrado su apuesta en la explotación offshore en el Cono Sur, con intereses operativos en Uruguay, Bahamas, Surinam y Trinidad y Tobago. Hoy, gracias a la rúbrica de Milei y sus ministros, Argentina se suma a esa lista de activos bajo la lupa de una corporación que cotiza en la Bolsa de Londres.

Ubicación geográfica de Isla de Man, de tan sólo 50 km de largo por 18 km de ancho.

El conflicto de intereses

La coincidencia geográfica entre los intereses de Challenger Energy Group PLC y la arquitectura financiera del ministro de Economía, Luis Caputo, no pasa desapercibida. La Isla de Man es, precisamente, la plaza elegida por Caputo para gestionar parte de su patrimonio declarado.

Esta superposición entre el beneficiario del decreto y el destino de los fondos del ministro responsable de la firma pone sobre la mesa un interrogante ineludible sobre posibles conflictos de interés. Mientras el Estado convoca a un concurso para una petrolera británica, los ojos del mundo financiero observan la trazabilidad de los activos que gestiona quien impulsa la medida.

El Gobierno, en su afán por atraer inversiones, parece ignorar la opacidad que rodea a estas plazas financieras. La pregunta que surge es si la licitación responde a una política de desarrollo nacional o a una conveniencia funcional entre quienes gestionan los hilos del Estado y la jurisdicción donde se resguarda su capital personal.

Javier Milei junto a Luis “Toto” Caputo, su Ministro de Economía.

La letra chica y la soberanía

El Decreto 590/26 no sólo abre la puerta a la exploración británica, sino que garantiza condiciones blindadas para el inversor. El texto oficial autoriza expresamente la prórroga de jurisdicción a favor de tribunales arbitrales internacionales, asegurando que cualquier conflicto futuro se dirima fuera de los juzgados argentinos.

Esta cláusula, que coloca a la justicia nacional en un segundo plano, se complementa con un listado detallado de bienes estatales que mantienen su inmunidad de ejecución. Sin embargo, este resguardo de activos parece ser una medida preventiva técnica, mientras que el control del recurso hidrocarburífero queda sujeto a marcos legales internacionales y arbitrajes extranjeros. En la práctica, esto implica que, ante cualquier desavenencia, la empresa británica tendrá la cancha inclinada a su favor en tribunales foráneos.

Esta entrega de soberanía jurídica se contrapone con el potencial que el país tiene para fortalecer su reclamo territorial. Al ceder la jurisdicción a entes externos, el Gobierno renuncia a una de las herramientas soberanas más valiosas para el desarrollo de su plataforma continental.

Contexto de tensiones

La licitación coincide con una fuerte tensión diplomática: mientras la Cancillería protestaba formalmente por la incursión ilegal del buque británico HMS Medway en nuestro mar, el Ejecutivo firmaba el decreto que abre la puerta a otra firma británica.

Mientras el oficialismo relativiza el valor simbólico de la disputa, la realidad administrativa del Boletín Oficial es contundente: el Ejecutivo prioriza la cesión de recursos y soberanía jurídica a actores británicos en pleno conflicto por la integridad territorial.

La Canasta de Servicios Públicos en el Área Metropolitana de Buenos Aires (AMBA) registró un incremento del 4,6% durante julio y requiere del 15% de los salarios promedio en la región.

Este avance en el indicador se fundamenta en un mayor nivel de consumo de energía eléctrica y gas natural por estacionalidad, junto con ajustes en los cuadros tarifarios de la mayoría de los rubros, con la única excepción del servicio de provisión de agua.

Dentro de los componentes de la canasta, el gasto en transporte posee un peso del 40% sobre el total y mostró un aumento del 3,7% en comparación con junio.

Los datos corresponden al el Reporte de tarifas y Subsidios del Observatorio de Tarifas y Subsidios de UBA-Conicet, que procesó Agencia Noticias Argentinas.

Según este informe, a la cobertura tarifaria actual de subsidios alcanza el 54%. Esto significa que los hogares pagan, en promedio, ese porcentaje de los costos de producción de los servicios, mientras que el Estado se hace cargo del 46% restante” para completar el financiamiento del sistema en la zona metropolitana.

En cuanto a las transferencias estatales, los subsidios reales acumulados hasta el 17 de julio mostraron una suba del 10%.

El desglose por servicios es:

Gas: en julio el cargo fijo sube 2,8% y el variable 3%. A esto se suma el efecto de la estacionalidad en el consumo que se encuentra en el pico del invierno en julio. La combinación de ambos factores arroja un aumento de la factura del 5,2%.

Energía eléctrica: al igual que en el gas, se incrementan las cantidades consumidas por el pico de consumo invernal. Esto se combina con aumentos tarifarios del 3% en el cargo fijo y 5,7% en el variable para usuarios sin subsidio. El resultado es un incremento del gasto del 12,5% respecto de junio.

Colectivos: las líneas de la Ciudad aumentan 4,1% (IPC de mayo 2,1% más 2% por regla indexatoria). Las líneas interjurisdiccionales, que habían subido 7,7% en abril y 7,1% en junio tuvieron un aumento del 3,2% en julio. El gasto total de las familias en transporte sube 3,7% respecto del mes anterior.

Agua: confluyen dos factores. Por un lado, un día más de consumo (julio tiene 31 días) y por otro una baja en el componente variable del 7,7%. Con esto, el gasto en este servicio se redujo 4,6% respecto de junio. La reducción en el coeficiente variable responde a un descuento del 10,47% aplicado por el ERAS sobre el coeficiente variable derivado de la fórmula de actualización con el objetivo de no aumentar más del 3% mensual como indica la normativa vigente.

“El aumento del 4,6% mensual en la canasta de servicios responde a la combinación de incrementos tarifarios en los servicios y la mayor demanda energética estacional de cara al invierno. El componente más relevante en julio es la energía eléctrica”, sintetiza el trabajo.

Las dudas crecen ante la expansión de contratos con hiperescaladores y la ausencia de mapeo oficial que permita saber qué información circula por servidores extranjeros, bajo qué jurisdicción queda y qué ocurre ante filtraciones.

El reclamo fue presentado por Juan Carlos Valiente, quien asegura haber entregado el dinero como préstamo con la promesa de devolución de dos meses durante la campaña política de 2024.

La firma Unity Marine prevé producir 50.000 toneladas anuales de salmón alrededor de la isla Soledad, en aguas que la Argentina reclama como propias y donde el negocio podría equivaler al 11% del PBI isleño.

Así que hay extranjeros que viven en Argentina, estudian gratis en Argentina, se atienden gratis en hospitales Argentinos mientras odian a la Argentina? Perfecto. Acabo de presentar un proyecto para arancelar la salud y la educación a extranjeros en la provincia de Buenos Aires. pic.twitter.com/Pppyd23460