Diputado K presentó un proyecto para nacionalizar los depósitos bancarios

Se trata del burócrata ultra K de Jujuy. Luis Martiarena. "Con este proyecto los ahorros de todos estarán respaldados y protegidos", argumentó.

10 Years Experiences

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

JoséLuis Martiarena, diputado nacional por la provincia de Jujuy, anunció presentó hace horas un proyecto de ley que denominó “Reforma del sistema financiero para la reactivación económica y reconstrucción nacional”, el cual tiene el objetivo de nacionalizar los depósitos bancarios “para proteger los ahorros” de los argentinos y así “recuperar el créditos y reactivar la economía”.

“Hay que cambiar la política financiera neoliberal de Martínez de Hoz, nacionalizar los depósitos bancarios para recuperar el crédito para la reactivación económica”, twitteó el diputado, que siguiendo la línea del autoritarismo que representa, especificó que “el Estado debe controlar los resortes de la economía y recuperar el crédito que debe ser regionalizado para impulsar la reactivación económica y la reconstrucción nacional”.

“Los bancos comerciales, de inversión, de desarrollo, hipotecarios, compañías financieras, sociedades de crédito para consumo, cajas de crédito y de ahorro, cualquier otra entidad incluida en la Ley 21.495 y Ley 21.526 procederán a transferir todos los depósitos al Banco Central de la República Argentina y se practicarán a ese fin las pertinentes registraciones contables. La recepción de depósitos, en pesos, sólo podrá ser realizada en todo el territorio del país por el Banco Central de la República Argentina”, sostiene el artículo 1 del proyecto.

Martiarena concretamente propone “nacionalizar los depósitos y cambiar la política financiera neoliberal de especulación y timba financiera. Con este proyecto los ahorros de todos estarán respaldados y protegidos, de esta forma se termina con la usura, abusos y corralitos de los bancos”.

El proyecto ultra intervencionista también comprende “cualquier otra forma de captación de fondos del público, con prescindencia de la denominación que se asigne al instrumento por medio del cual aquélla se exteriorice o la tecnología que utilice de conformidad a la determinación que el Banco Central de la República Argentina deberá realizar al efecto en la reglamentación de la presente Ley”.

Incluso destacó que “los bancos y las demás entidades financieras no podrán girar ni utilizar los depósitos y fondos a que se refiere el artículo anterior, sin autorización del Banco Central de la República Argentina, sin perjuicio de atender los retiros y movimientos que sobre los mismos dispongan los titulares”.

[cm_ad_changer campaign_id=”2″]

[cm_ad_changer campaign_id=”6″]

Unite a nuestro grupo de Telegram, donde te compartimos las noticias más importantes.

Según un informe oficial dado a conocer recientemente, la administración de Axel Kicillof destinó más de 1.265 millones de pesos al pago de intereses moratorios, generados por la cancelación fuera de término de facturas de proveedores y certificados de obra. La cifra surge del fallo con el que el Tribunal de Cuentas aprobó la rendición de la Tesorería General bonaerense, conducida desde entonces por David René Jacoby, tristemente célebre por su procesamiento en la causa del dólar futuro.

No se trata de una inversión, una obra pública ni una mejora en los servicios provinciales. Son recursos que el Estado bonaerense debió desembolsar exclusivamente porque pagó tarde. En otras palabras, más de 1.265 millones salieron de las arcas públicas para cubrir el costo financiero de la propia ineficiencia administrativa.

El informe señala que los intereses fueron generados por facturas de proveedores y certificados de obra abonados después de sus vencimientos. El organismo de control revisó una muestra equivalente al 78,15 por ciento del total y no detectó errores materiales en las liquidaciones. Sin embargo, que los intereses hayan sido correctamente calculados no responde la pregunta central: por qué la gestión de Kicillof dejó vencer esas obligaciones y quién permitió que la mora alcanzara semejante dimensión.

La responsabilidad política recae sobre el gobierno de Kicillof, mientras que la administración financiera estuvo a cargo del tesorero general David Jacoby. Pese al volumen del gasto improductivo, el fallo no identifica el detalle de los organismos que demoraron los pagos, a los proveedores beneficiados por los intereses ni a los funcionarios responsables de la cadena administrativa.

El silencio resulta especialmente grave porque el dinero pagado en concepto de mora podría haberse destinado a hospitales, escuelas, seguridad o infraestructura. Mientras, el gobierno provincial denuncia restricciones presupuestarias y reclama mayores recursos, su propia Tesorería reconoce que más de mil millones terminaron absorbidos por atrasos administrativos.

— David René Jacoby

La situación coincide, además, con una fuerte ampliación del presupuesto de la Tesorería. Los créditos para gastar pasaron de 1.522 millones a 6.695 millones de pesos, luego de una incorporación superior a los 5.173 millones. El presupuesto definitivo terminó siendo más de cuatro veces superior al originalmente previsto.

Una auditoría incompleta

El fallo también admite que los auditores no pudieron acceder a las bases de datos de los contratos de servicios celebrados por la provincia bajo la ley 14.815. Esa limitación impidió completar el análisis destinado a detectar incompatibilidades entre la planta de personal de la Tesorería y los contratos de servicios provinciales. Pese a ello, el Tribunal resolvió aprobar la rendición.

El resultado expone una combinación tan inquietante como insólita: una Tesorería que pagó una fortuna por intereses, una auditoría que no pudo acceder a toda la información y una resolución aprobatoria que no individualizó responsabilidades.

La gestión Kicillof deberá explicar ahora qué dependencias originaron las demoras, cuánto recibió cada proveedor, qué obras acumularon intereses y qué medidas adoptó David Jacoby para evitar que la mora siguiera drenando recursos públicos. Hasta entonces, el dato permanece: la provincia pagó más de 1.265 millones por llegar tarde.

Una intervención estatal presentada como una “medida de ordenamiento” encubriría una disputa de poder por el control de recursos millonarios. En este caso, la Obra Social del Personal Rural y Estibadores de la República Argentina (OSPRERA) y los actores que enlazan al gobierno del presidente Javier Milei con la vieja maquinaria política del sciolismo.

Según fuentes políticas consultadas por el medio Realpolitik, la llegada del abogado César Augusto Lococo como interventor habría contado con el aval de la Secretaría General de la Presidencia de la Nación, bajo la órbita de Karina Milei y el exgobernador bonaerense Daniel Scioli.

Scioli lleva más de dos años integrado la gestión libertario como Secretario de Turismo, Ambiente y Deportes. Lejos de ser una figura decorativa, conserva operadores y terminales propias dentro del aparato estatal.

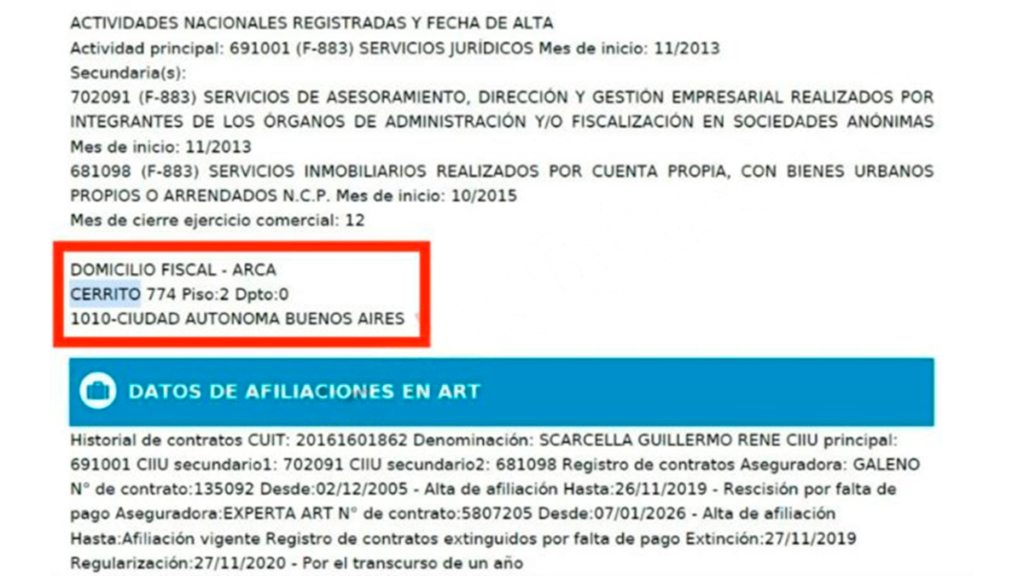

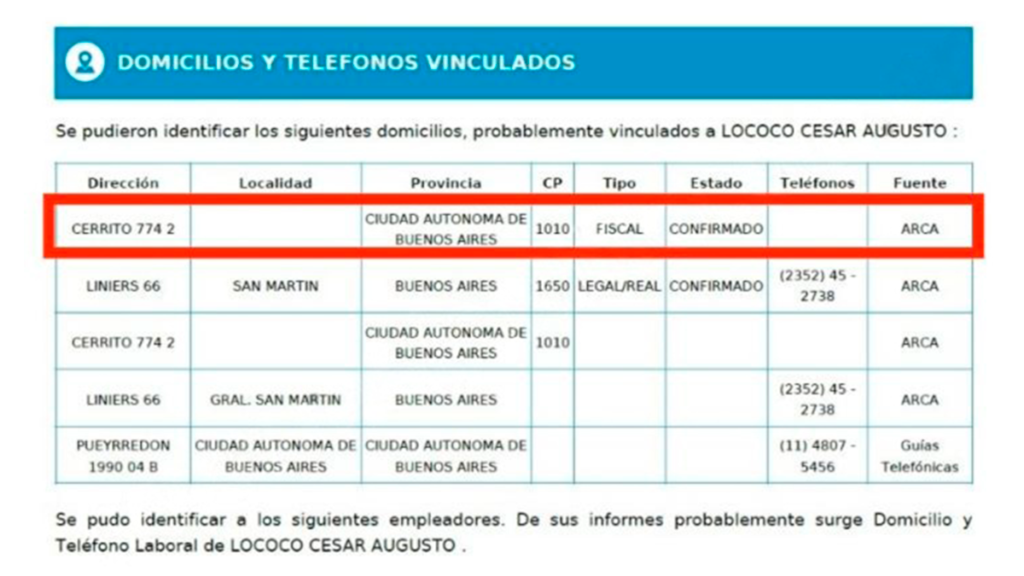

El detalle que ata los cabos es Guillermo Scarcella. La documentación periodística muestra que Scarcella y el interventor Lococo comparten el mismo domicilio fiscal y profesional en Cerrito 774, piso 2, CABA. Eso indica un vínculo profesional estrecho entre ambos, aunque no prueba por sí solo una irregularidad formal.

Scarcella es señalado como un operador político con trayectoria en el aparato sciolista. Presidió Aguas Bonaerenses SA (ABSA) durante toda la gestión de Scioli como mandatario de la provincia de Buenos Aires y, con el paso de los años, quedó bajo la mira judicial y política. Elisa Carrió lo denunció como presunto testaferro de Scioli e incluyó su nombre en una causa por fraude, lavado de dinero y administración fraudulenta.

En 2016, además, lo nombró como uno de los administradores de las llamadas “cajas negras” del Estado bonaerense durante el sciolismo. Más tarde, en 2018, fue citado a indagatoria por el fiscal Álvaro Garganta, quien dio por probada la realización de 22 contratos irregulares por casi $63 millones en beneficio de un exsocio suyo durante su paso por ABSA. En 2020, finalmente, una nueva denuncia penal volvió a ponerlo en el centro de la escena al acusarlo de defraudación por administración fraudulenta, extorsión y lavado de activos en el marco de un negocio privado.

En pocas palabras, Scarcella es un nombre con judicialización activa, vinculado históricamente al manejo ilícito de recursos públicos, y hoy aparece como articulador del nuevo interventor de una de las obras sociales más grandes del país.

OSPRERA es la obra social del sindicato de la Unión Argentina de Trabajadores Rurales y Estibadores (UATRE) que agrupa a los peones rurales de todo el país. No es una obra social menor, ya que tiene entre 500.000 y 700.000 afiliados, y por sus cuentas circulan alrededor de $10.000 millones mensuales. Es, en síntesis de quienes siguen la causa, “una caja sindical que todos miran”.

Esa caja —contratos con prestadores de salud, medicamentos, clínicas, delegaciones territoriales— la convierte en un botín político de primer nivel. Cronológicamente fue disputada por el Partido Justicialista (PJ), el PRO, y hoy también por La Libertad Avanza (LLA).

¿Por qué fue intervenida?

En agosto de 2024, el gobierno de Milei decretó la intervención de OSPRERA mediante el Decreto 720/2024, argumentando graves irregularidades institucionales, económico-financieras y prestacionales. El blanco político fue José Voytenco, secretario general de la UATRE. Una auditoría posterior detectó una deuda de casi $100.000 millones y un déficit mensual de $4.200 millones.

Sin embargo, lo que se presentó como una intervención técnica tuvo desde el inicio una dimensión política clara. Varios mensajes de WhatsApp extraídos del celular del primer interventor, Marcelo Petroni, revelaron que el mismo interventor se jactaba de representar a Karina Milei y a Eduardo “Lule” Menem, escribiéndole a un contacto: “Nosotros somos Lule y Karina”. Otro mensaje decía: “Nadie más que los Menem está impulsando la intervención de UATRE”. Estos chats son la prueba clave en una actual causa judicial.

— Guillermo Scarcella, exfuncionario de la provincia de Buenos Aires y empresario

Lejos de “ordenar” la obra social, la primera intervención dejó un rastro de sospechas graves. Entre noviembre de 2024 y marzo de 2025, los interventores designados por Milei autorizaron 193 transferencias por más de $7.700 millones a la droguería Suizo Argentina, una empresa ya investigada por presuntos sobornos en la Agencia Nacional de Discapacidad (ANDIS). Además, la empresa HTECH Innovation, propiedad de Sergio Aguirre —socio comercial de Martín Menem, presidente de la Cámara de Diputados— recibió contratos por más de $266 millones durante la intervención. En julio de 2026, el juez federal Sebastián Casanello embargó los bienes de HTECH y citó a indagatoria a Aguirre, junto a dos exinterventores.

El 13 de enero de 2026, Casanello ordenó restituir el directorio de OSPRERA a sus autoridades legítimas, Voytenco incluido, considerando que la situación crítica que había justificado la intervención “hoy estaría sustancialmente superada”. Pero el gobierno apeló y la Sala 2 de la Cámara Federal revocó ese fallo. Con la intervención revalidada judicialmente, el Ejecutivo dictó el Decreto 127/2026 y designó a un nuevo interventor, el propio Lococo.

La investigación judicial avanza en múltiples frentes simultáneos. Si los contratos firmados durante la nueva intervención de Lococo generan cuestionamientos similares a los que ya llevaron a indagatoria a sus predecesores, la trama podría escalar desde la Superintendencia de Salud hasta el Congreso y Comodoro Py.

En las últimas horas, la diputada nacional Roxana Monzón presentó un proyecto de resolución mediante el cual solicita al Poder Ejecutivo información detallada sobre la situación de FB Líneas Aéreas S.A. (Flybondi), en medio de las dificultades operativas que atraviesa la empresa y los reclamos de usuarios afectados por cancelaciones y reprogramaciones de vuelos.

La iniciativa pide que la Secretaría de Transporte, la Administración Nacional de Aviación Civil (ANAC) y la Secretaría de Trabajo informen sobre una serie de aspectos vinculados al funcionamiento de la compañía durante los últimos doce meses. Entre ellos, requiere datos sobre cancelaciones, demoras y reprogramaciones de vuelos, discriminados por mes, ruta y causa invocada por la empresa, además del nivel de cumplimiento efectivo de los servicios programados.

Uno de los puntos centrales del pedido está relacionado con la comercialización de pasajes durante períodos de interrupción de operaciones. La legisladora solicita información sobre la cantidad de boletos vendidos mientras la empresa tenía suspendidos total o parcialmente sus servicios, particularmente desde el 2 de julio de 2026, y pregunta si las autoridades evaluaron limitar o suspender esas ventas para evitar perjuicios a los pasajeros.

El proyecto también busca conocer el estado de la flota de la empresa, la cantidad de aeronaves habilitadas para operar, los aviones fuera de servicio y las medidas previstas para reemplazarlos frente a contingencias. Asimismo, reclama detalles sobre las inspecciones realizadas por la ANAC, los resultados obtenidos y el grado de cumplimiento de las observaciones efectuadas por el organismo de control.

Monzón además solicita información sobre sumarios administrativos, investigaciones o procedimientos abiertos contra la compañía, así como los planes de regularización operativa que Flybondi hubiera presentado ante las autoridades y su nivel de cumplimiento.

En materia de defensa del consumidor, el pedido de informes requiere conocer la cantidad de reclamos recibidos por cancelaciones, demoras y falta de reembolsos, las compensaciones efectivamente pagadas y las acciones coordinadas entre los organismos de control y las áreas de protección al consumidor.

La iniciativa también pone el foco en la situación económico-financiera de la empresa. En ese sentido, solicita precisiones sobre eventuales procesos concursales o pedidos de quiebra, deudas con proveedores esenciales para la operación y evaluaciones oficiales sobre el impacto que esos problemas podrían tener en la continuidad del servicio y en la seguridad operacional.

— Leonardo Scatturice. Exmiembro de la SIDE. Dueño y líder de Flybondi, OCA y el Grupo Flecha Log

Otro capítulo está dedicado a la situación laboral. La diputada pide información sobre trabajadores suspendidos, deudas salariales o indemnizatorias, actuaciones de la Secretaría de Trabajo, conciliaciones obligatorias e inspecciones realizadas durante el último año. También reclama una evaluación sobre cómo esos conflictos podrían afectar la prestación del servicio aéreo.

En los fundamentos del proyecto, Monzón sostiene que Flybondi acumuló una interrupción total de sus operaciones con pasajeros desde el 2 de julio de 2026 y afirma que, durante ese período, la empresa continuó comercializando pasajes sin advertir a los usuarios acerca del riesgo de cancelación. Además, menciona un escenario marcado por conflictos laborales, denuncias de extrabajadores, pedidos de quiebra promovidos por acreedores y acciones judiciales impulsadas por pasajeros que reclaman reintegros de vuelos cancelados.

La legisladora argumenta que el transporte aerocomercial constituye un servicio de interés público y sostiene que el Congreso debe contar con información completa para determinar si los organismos estatales ejercieron adecuadamente sus facultades de control y protección de los derechos de los consumidores frente a la situación que atraviesa la compañía.

*Fuente: Tribuna de Periodistas (Alexis Montefiore)

El Banco Central de la República Argentina (BCRA) publicó su informe sobre Proveedores No Financieros de Crédito, un segmento que incluye billeteras virtuales, fintech y plataformas de economía digital. En ese informe, el organismo dedicó un apartado específico a la llamada “economía gig” —término en inglés para los trabajos por encargo o “a la demanda”, como el delivery, la cadetería o el transporte de pasajeros—.

El dato central del estudio es la explosión de deudores. La cantidad de repartidores que accedieron a créditos otorgados por las plataformas para las que trabajan creció 177% entre diciembre de 2023 y diciembre de 2024, y volvió a aumentar otro 122% a lo largo de 2025.

“Las firmas multinacionales utilizan estos esquemas financieros como un mecanismo de presión operativa”, afirmó Belén D’Ambrosio, secretaria general del Sindicato de Trabajadores de Reparto por Aplicación (SITRAREPA), denunciando que las tasas de interés anuales podrían llegar al 700% anual en 2026.

La flexibilidad horaria es una de las marcas más visibles de la “economía gig”, ya que no existe un horario fijo y, al menos en teoría, el trabajo se realiza cuando cada persona decide pedir algo. A ello se suma un vínculo laboral atípico, en el que la relación no se encuadra en un contrato de empleo tradicional, sino que el trabajador aparece registrado como independiente o monotributista. En paralelo, la digitalización total del dinero ordena cada cobro y cada pago a través de la aplicación, dejando además un rastro financiero propio.

Ese tercer punto es clave. Como todos los movimientos de dinero son digitales, la plataforma acumula datos de comportamiento financiero de cada repartidor, como cuántos pedidos hace, en qué horarios, qué calificaciones recibe. Eso funciona como un scoring alternativo —un puntaje crediticio— para otorgar préstamos a quienes los bancos tradicionales ignorarían por falta de historial formal.

Solo en dos años, el universo de trabajadores endeudados con sus propias apps se multiplicó a una velocidad inusual. A fines de 2025, la deuda promedio por repartidor monotributista se ubicó en $900.000, mientras que para los comercios adheridos a esas mismas plataformas el promedio era siete veces superior.

⚠️ALERTA REPARTIDORES: Esclavitud financieraRappi y Pedidos Ya promueven préstamos a tasas abusivas de más del 700% anual para explotar repartidores por aplicación ¡Mira las placas y lee el comunicado completo! pic.twitter.com/iatwZwPhw4

Pedidos Ya —la empresa más activa en este segmento— confirmó que desde 2022 otorgó 57.000 préstamos por un total de USD$84 millones. El 54% de ese monto fue a comercios, y el resto, a repartidores individuales. Para acceder al crédito, los repartidores deben cumplir con métricas de desempeño dentro de la app, ya fuese antigüedad, tasa de aceptación de pedidos, calificación de usuarios y disponibilidad en horarios de alta demanda.

La mayoría de los préstamos tiene un destino concreto para comprar, reparar o mejorar la bicicleta o la moto con la que el repartidor trabaja. Es decir, el trabajador pide prestado para mantener la herramienta que le permite seguir generando ingresos para pagar el préstamo que sacó para comprar esa herramienta. Un círculo que se retroalimenta e incrementa con el tiempo la deuda.

No es casualidad que los créditos están dirigidos a quienes más horas trabajan y más disponibles están en horarios pico. Desde Pedidos Ya lo presentan como “inclusión financiera” para personas que no califican para un banco tradicional —por falta de recibo de sueldo, historial crediticio o documentación— ahora tienen acceso a préstamos. El argumento tiene algo de real, siendo que un repartidor sin acceso a ningún crédito formal que necesita arreglar su moto, en el pasado solo podía acudir a un prestamista informal con tasas aún más abusivas o pedir fiado en el taller.

El problema está en el precio de ese acceso. Las plataformas responden que sus tasas son “competitivas dentro del segmento de entidades no bancarias”. El BCRA, en su informe, no publicó las tasas individuales de cada empresa y con una tasa anual del 700%, la cuenta se vuelve rápidamente asfixiante. Traducido a términos concretos, si un repartidor toma un préstamo de $900.000, el promedio mencionado, a seis meses, el interés acumulado puede terminar superando con amplitud el capital original.

La economista Lucrecia Simes lo sintetizó al describir que “si un trabajador pide USD$500 para arreglar la moto, paga USD$800 de intereses y termina trabajando más horas para la misma plataforma durante seis meses, eso no es inclusión. Es captura.”

Cabe aclarar que la tasa del 700% es el techo denunciado por el sindicato, no la única tasa. Las plataformas ofrecen distintas condiciones según el perfil del repartidor.

El mecanismo de cobro

Uno de los puntos más relevantes para entender el modelo es que las cuotas no se pagan como en un banco. No llega una factura, no hay fecha de vencimiento que el repartidor tenga que recordar. El dinero se descuenta automáticamente de cada pedido completado.

Cada vez que un repartidor entrega un pedido y cobra una comisión, una parte de esa comisión va directo al pago de la deuda, antes de que el repartidor reciba lo que sobra. La plataforma cobra primero.

Esto explica un dato que, a primera vista, parece paradójico. La tasa de mora de Pedidos Ya entre sus repartidores deudores es del 11.7%, inferior al promedio del sistema bancario para familias (12.7%). ¿Cómo puede ser que trabajadores informales, sin garantías, paguen mejor que el promedio bancario?

La respuesta a ello no es que los repartidores sean más responsables, es que no pueden elegir no pagar. Al no poder interceptar el pago antes de que la plataforma lo descuente, la posibilidad de entrar en mora se reduce drásticamente. La mora del 11.7% no refleja buena salud financiera, demuestra que el sistema de cobro hace casi imposible evitar el descuento.

Los críticos del modelo señalan que debido a esto las jornadas laborales se extienden hasta 12 horas diarias para poder cubrir los costos de la deuda. Las comisiones por pedido oscilan entre $1.500 y $3.000, independientemente del valor de la compra. Con una deuda promedio de $900.000 y tasas elevadas, el repartidor necesita completar un volumen muy alto de pedidos para pagar la cuota y tener algo de ingreso propio.

“El problema no es que la plataforma preste. El problema es que presta a quien trabaja exclusivamente para ella, a tasas que solo pueden pagar trabajando más horas para esa misma plataforma. Es un círculo que se cierra sobre el propio trabajador”, sostuvo sobre el tema la economista Laura Ventura.

Los datos del BCRA confirman esa dinámica. Los que toman estos préstamos son principalmente los repartidores que dependen exclusivamente del delivery como fuente de ingresos. Los que usan las apps como ingreso complementario no los toman, porque tienen alternativas más baratas.

El dato demográfico más preocupante es que el 70% de los deudores de plataformas tiene menos de 40 años. Son trabajadores jóvenes cuya primera experiencia formal de crédito es con la app para la que trabajan. Si esa experiencia termina en mora, extensión de jornada o sensación de trampa, podrían llegar a la adultez con una relación deteriorada con el sistema financiero, justo cuando deberían estar en condiciones de acceder a créditos hipotecarios o productivos.

Martín Insaurralde, exjefe de Gabinete bonaerense y exintendente de Lomas de Zamora, arrastra un tendal judicial tras su caída en el Yategate y la posterior aparición de fajos de dólares en el vestidor de su casa de San Vicente, hechos que lo mantienen imputado por enriquecimiento ilícito y lavado de dinero.

Por su parte, Juan Nápoli es el presidente del Banco de Valores, ex candidato a senador de La Libertad Avanza y un hombre de extrema cercanía con Javier Milei. La entidad financiera de Nápoli se encuentra bajo la lupa de la jueza federal María Servini por sospechas de haber sido el canal principal parael lavado de activos y maniobras con el dólar bluede la financiera Sur Finanzas, ligada directamente al entorno de Insaurralde y a Claudio “Chiqui” Tapia, presidente de la AFA.

Los lazos económicos entre la cúpula oficialista y los operadores kirchneristas exponen un entramado de negocios cruzados de larga data. El propio Javier Milei arrastra un antecedente comercial directo en este ecosistema, habiendo sido contratado en el pasado para hacer la publicidad de CoinX World, una firma cripto cuyo dueño era socio de los mismos financistas que hoy manejan la red de lavado vinculada a Insaurralde. Esta red de vínculos previos y favores económicos cruzados fundamenta las sospechas sobre la connivencia entre el dinero negro de la política tradicional y la nueva elite financiera del mileísmo.

Juan Nápoli junto a Javier Milei en una charla.

El video de la impunidad

Un registro audiovisual filmado a la medianoche del sábado 11 de julio en Puerto Madero expuso la convivencia entre ambos mundos durante los festejos por el triunfo de la Selección Argentina ante Suiza. En la grabación se observa a Insaurralde relajado, fumando un habano y cantando temas de cancha a escasos centímetros de Juan Nápoli, quien comparte la celebración entre copas de alcohol.

El dato que oscurece la escena es que, como se adelantaba, la Justicia federal ya allanó el banco de Nápoli en una causa por lavado directamente vinculada al entorno del exintendente, un entramado que se profundizará más adelante.

Martín Insaurralde fumando un habano y festejando junto a Juan Nápoli.

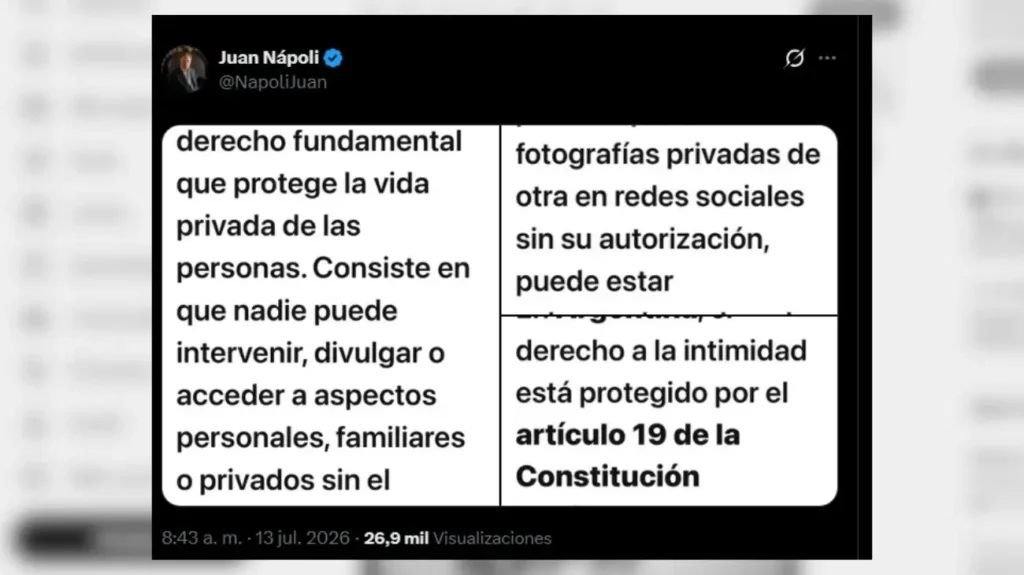

Tras la difusión, la respuesta de Nápoli consistió en un descargo cínico donde exigió el derecho a la intimidad, asegurando ante la prensa que no tiene nada que ocultar. La defensa del banquero se centró en sugerir que esto no tendría que haberse sabido, instalando la lógica de que el problema radica simplemente en haber sido grabado.

Esta postura choca de frente con el archivo de sus propios aliados: fue el exjefe de gabinete de Nación, Manuel Adorni, quien sentenció en sus redes que los funcionarios públicos no tienen privacidad y que su vida privada es automática y totalmente pública. Alegar un asunto privado resulta un absurdo insostenible cuando el video es la evidencia explícita de un vínculo estrecho de amistad y celebración compartida.

El tuit de Juan Nápoli: “tengo derecho a la intimidad”.

La doble vara de los auto-percibidos libertarios queda expuesta al imaginar cómo reaccionaría el arco oficialista si una figura opositora, como por ejemplo Elisa “Lilita” Carrió, apareciera de fiesta con la corrupción kirchnerista; el ataque mediático habría sido inmediato. El escenario del encuentro fue el departamento deRodrigo Fernández Prieto, un empresario conocido como el Príncipe de Puerto Madero, amigo histórico de Insaurralde y ex pareja de Jésica Cirio.

La “defensa” de Nápoli también la predijo Homero Simpson.

La punta del iceberg

La recurrencia de estos encuentros deja en claro una hipótesis sistémica: las relaciones promiscuas entre los diferentes estratos del poder son constantes y el secreto ciudadano sólo depende de que no haya una cámara encendidaen el momento justo. El entramado político y financiero opera habitualmente en las sombras, blindado por pactos de silencio mutuo que únicamente se resquebrajan cuando un protagonista comete el error de dejarse registrar o cuando las internas sectoriales derivan en traiciones y filtraciones interesadas.

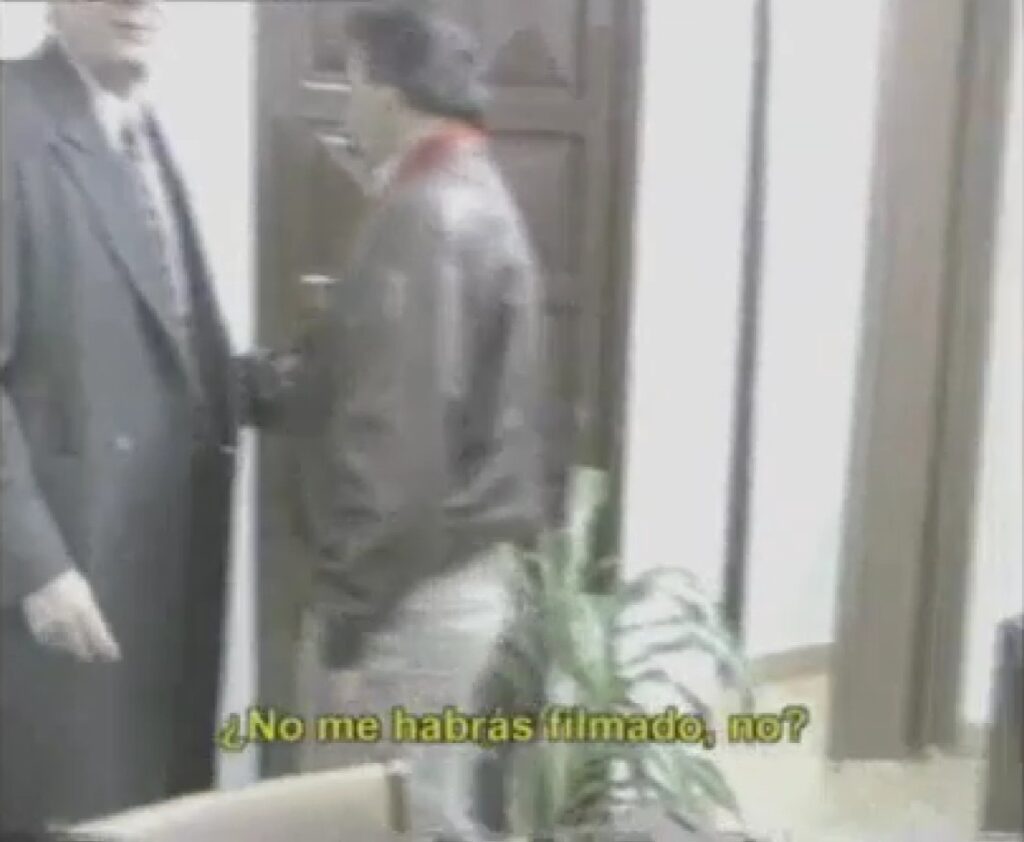

El antecedente histórico y fundacional de esta matriz se remonta al video de Néstor Kirchner frente a una caja fuerte exclamando “cuando veo estas… éxtasis”, seguido de un revelador “no me habrás filmado, ¿no?”. El registro fílmico conecta directamente con la causa Cuadernos, donde diversos testigos detallaron la obsesión física del expresidente por acumular, tocar y oler billetes en efectivo; una patología delictiva que la opinión pública podría haber considerado una exageración si no existiera ese preciso documento audiovisual que lo dejó en evidencia.

Néstor Kirchner grabado por su propio camarógrafo y expuesto en 2013 en Periodismo para Todos.

El paralelismo con los escándalos de la gestión actual es directo. La sociedad civil terminaría de confirmar el retorno del 3% en los contratos de la ANDIS debido a los audios filtrados del desplazado funcionario Diego Spagnuolo, amigo de José Luis Espert y de Javier Milei. De igual manera, las investigaciones judiciales sobre el patrimonio, los fondos y las propiedades de Manuel Adorni se activaron únicamente después de la viralización de los videos que lo mostraban utilizando un jet privado rumbo a Punta del Este y otro vacacionando en el Caribe, forzando la revisión de sus declaraciones juradas.

La impunidad del conurbano replica el mismo patrón. El recordado Yategateen el Mediterráneo y el posterior hallazgo de los fajos de dólares en el vestidor de San Vicente salieron a la luz exclusivamente porque los propios protagonistas cometieron el descuido de registrarlo. Incluso el paradigmático caso de los bolsos de José López en el convento se conoció por el llamado fortuito de un vecino al 911 que permitió capturar al funcionario infraganti y acceder a las cámaras de seguridad, ¿cuántos más bolsos habrán volado durante tantas madrugadas, pero nadie llamó al 911 y no nos enteramos? Incluso nunca nos hubiéramos enterado de que Alberto Fernández violó sus propias restricciones anti-constitucionalessi no fuera por la foto filtrada, en lo que se conoció como el “Olivosgate”.

La conocidísima secuencia capturada en 2016: José López en un convento, de madrugada, con millones de dólares y una carabina sin registrar.

Este esquema de cooperativas subterráneas se remonta al origen mismo del armado político actual. Durante la campaña electoral de 2023, sucesivas filtraciones revelaron queel massismo, a través de Malena Galmarini, le estructuraba las listas de candidatos a La Libertad Avanza en Tigre, sumado a la militancia compartida y el cuidado mutuo de boletas en los cuartos oscuros.

Todo esto demuestra que la filtración es la excepción y la complicidad la regla.El video de Puerto Madero es la confirmación de que, detrás del escenario de confrontación mediática, los hilos del poder real se siguen tejiendo entre los mismos actores de siempre.

La famosa foto del “Olivosgate”, que habría sucedido aunque no nos hubiéramos enterado.

La ruta del rulo financiero

El escenario del encuentro fue el departamento de Puerto Madero de Rodrigo Fernández Prieto, ex de Jésica Cirio y amigo histórico de Insaurralde(claro: también ex de Cirio). El dato no es menor si se sigue la ruta de vínculos: el otro gran protagonista del entramado es Elías David Piccirillo, también exesposo de Cirio y dueño de Sur Finanzas. En este círculo cerrado, donde los actores comparten hasta las relaciones personales, se tejen los verdaderos negocios ocultos.

Cuando ocurrió el “Yategate”, ni Insaurralde invocó el “derecho a la intimidad”.

Sur Finanzas es, precisamente, la cueva investigada por la Justicia federal por lavar la plata negra de la política de Lomas de Zamora, municipio donde Insaurralde fue intendente durante varias gestiones. La hipótesis de la jueza María Servini es que el Banco de Valores, presidido por Juan Nápoli, era la estructura formal que usaba Piccirillo para blanquear esas operaciones ilegales. Por este motivo, la Justicia ya allanó el banco del financista mileísta. Resumiendo: la hipótesis judicial es que Insaurralde lavaba dinero mediante una financiera que usaba la estructura cedida por Juan Nápoli.

En los pasillos de tribunales se sospecha que la filtración de este nuevo video es un vuelto mafioso del propio entorno de Piccirillo por el control del negocio cambiario. El festejo de copas y habanos confirma que el banquero de Milei y el exintendente procesado no eran desconocidos: operaban bajo el mismo techo económico y social.Ah

Elías Piccirillo y Jésica Cirio en su casamiento.

El silencio de las redes aliadas

La filtración provocó un apagón informativo inmediato en las terminales de comunicación de la militancia oficialista.Inicialmente el ecosistema mileísta difundió el video criticando a Insaurralde por aparecer de fiesta, sin notar que el de al lado era Nápoli. Acostumbrados a viralizar en red cualquier desliz opositor, los creadores de contenido de La Libertad Avanza y las cuentas que responden a la Jefatura de Gabinete optaron por un mutismo absoluto tras notar a Nápoli en la fiesta.

Este bloqueo coordinado desnuda el funcionamiento de las granjas de trollsque operan bajo el amparo de la estructura estatal. El silencio selectivo demuestra que las campañas de indignación moral no buscan transparencia, sino la demolición de opositores y el blindaje de propios. La orden implícita de no replicar al banquero mileísta evidencia el temor a que la sociedad asimile la existencia de una cooperativa transversal, donde el discurso contra la casta se disuelve en las noches de Puerto Madero.

Esta conducta contrasta con la ferocidad con la que exponen los gastos y reuniones de cualquier dirigente opositor. La doble vara comunicacional deja al descubierto que, al igual que en las gestiones anteriores, el acceso a los despachos del poder actual incluye un pacto implícito de protección mediática para los financistas del modelo.

La Canasta de Servicios Públicos en el Área Metropolitana de Buenos Aires (AMBA) registró un incremento del 4,6% durante julio y requiere del 15% de los salarios promedio en la región.

Este avance en el indicador se fundamenta en un mayor nivel de consumo de energía eléctrica y gas natural por estacionalidad, junto con ajustes en los cuadros tarifarios de la mayoría de los rubros, con la única excepción del servicio de provisión de agua.

Dentro de los componentes de la canasta, el gasto en transporte posee un peso del 40% sobre el total y mostró un aumento del 3,7% en comparación con junio.

Los datos corresponden al el Reporte de tarifas y Subsidios del Observatorio de Tarifas y Subsidios de UBA-Conicet, que procesó Agencia Noticias Argentinas.

Según este informe, a la cobertura tarifaria actual de subsidios alcanza el 54%. Esto significa que los hogares pagan, en promedio, ese porcentaje de los costos de producción de los servicios, mientras que el Estado se hace cargo del 46% restante” para completar el financiamiento del sistema en la zona metropolitana.

En cuanto a las transferencias estatales, los subsidios reales acumulados hasta el 17 de julio mostraron una suba del 10%.

El desglose por servicios es:

Gas: en julio el cargo fijo sube 2,8% y el variable 3%. A esto se suma el efecto de la estacionalidad en el consumo que se encuentra en el pico del invierno en julio. La combinación de ambos factores arroja un aumento de la factura del 5,2%.

Energía eléctrica: al igual que en el gas, se incrementan las cantidades consumidas por el pico de consumo invernal. Esto se combina con aumentos tarifarios del 3% en el cargo fijo y 5,7% en el variable para usuarios sin subsidio. El resultado es un incremento del gasto del 12,5% respecto de junio.

Colectivos: las líneas de la Ciudad aumentan 4,1% (IPC de mayo 2,1% más 2% por regla indexatoria). Las líneas interjurisdiccionales, que habían subido 7,7% en abril y 7,1% en junio tuvieron un aumento del 3,2% en julio. El gasto total de las familias en transporte sube 3,7% respecto del mes anterior.

Agua: confluyen dos factores. Por un lado, un día más de consumo (julio tiene 31 días) y por otro una baja en el componente variable del 7,7%. Con esto, el gasto en este servicio se redujo 4,6% respecto de junio. La reducción en el coeficiente variable responde a un descuento del 10,47% aplicado por el ERAS sobre el coeficiente variable derivado de la fórmula de actualización con el objetivo de no aumentar más del 3% mensual como indica la normativa vigente.

“El aumento del 4,6% mensual en la canasta de servicios responde a la combinación de incrementos tarifarios en los servicios y la mayor demanda energética estacional de cara al invierno. El componente más relevante en julio es la energía eléctrica”, sintetiza el trabajo.

La firma Unity Marine prevé producir 50.000 toneladas anuales de salmón alrededor de la isla Soledad, en aguas que la Argentina reclama como propias y donde el negocio podría equivaler al 11% del PBI isleño.

Al comisario Alejandro Falcón también se lo acusa de falsear actas, usar un patrullero oficial para viajes personales y sumar testigos truchos en los operativos, y quedó alojado en el penal de Bouwer.

Detrás de los 800 mil dólares frenados en Aeroparque hubo más de diez viajes previos con maletas que sí llegaron a destino, un noveno pasajero ligado a la inteligencia chavista que los grandes medios pasaron por alto y una ruta del dinero que terminaba en cuentas suizas.

Así que hay extranjeros que viven en Argentina, estudian gratis en Argentina, se atienden gratis en hospitales Argentinos mientras odian a la Argentina? Perfecto. Acabo de presentar un proyecto para arancelar la salud y la educación a extranjeros en la provincia de Buenos Aires. pic.twitter.com/Pppyd23460