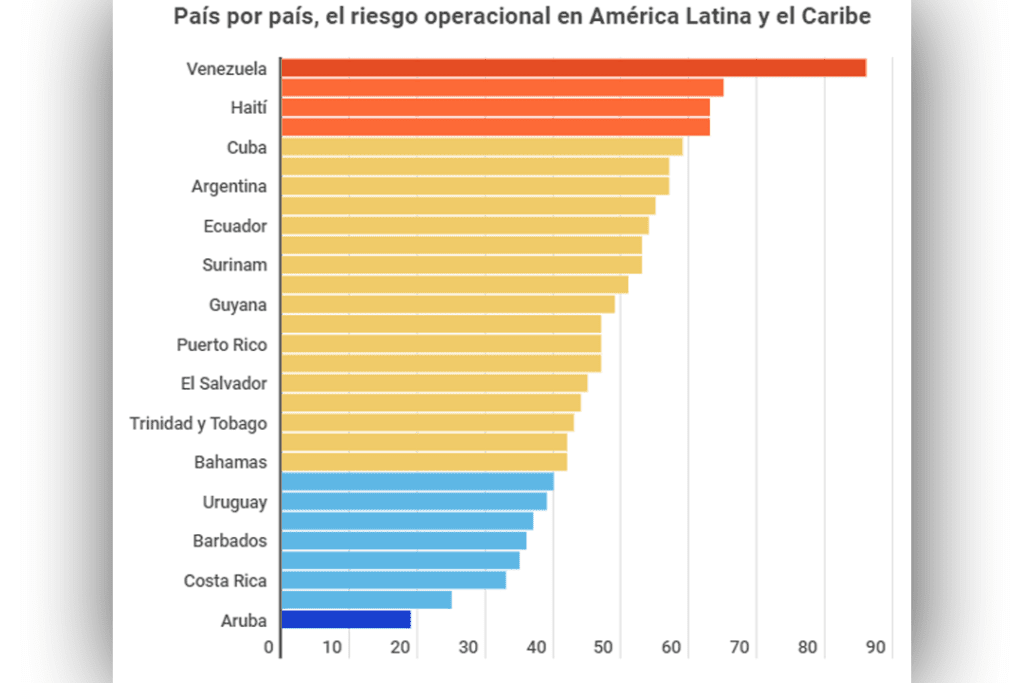

Un informe de la prestigiosa revista The Economist que advierte sobre el avance de alternativas populistas en distintos países de América Latina y situó a la Argentina en los primeros lugares en materia de riesgo para los inversores. Sólo Venezuela, Haití y Cuba tienen niveles de riesgo superiores. El rubro en el que peor nota obtiene el país es en el de riesgo económico, y los expertos previenen respecto a que “si no se corrigen los desequilibrios macroeconómicos se producirá un fuerte ajuste monetario y inflacionario”.

“En un año de grandes elecciones para América Latina, los riesgos políticos ya son evidentes. El riesgo político es alto, ya que los votantes se oponen a los titulares de los cargos y exigen un cambio de política, lo que da lugar a que prosperen las propuestas populistas”.

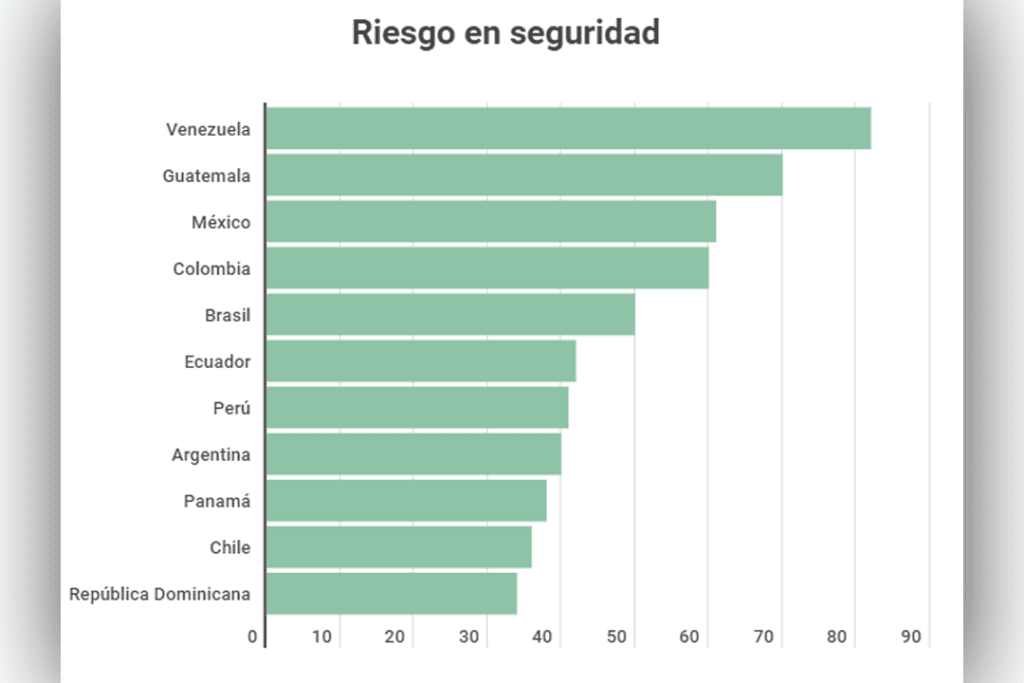

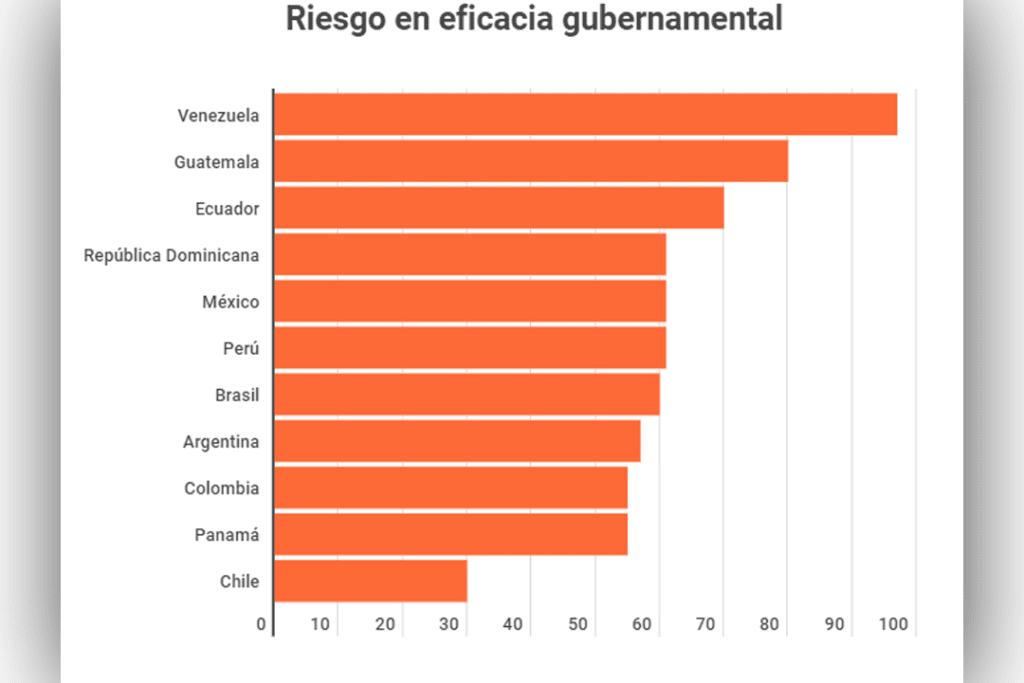

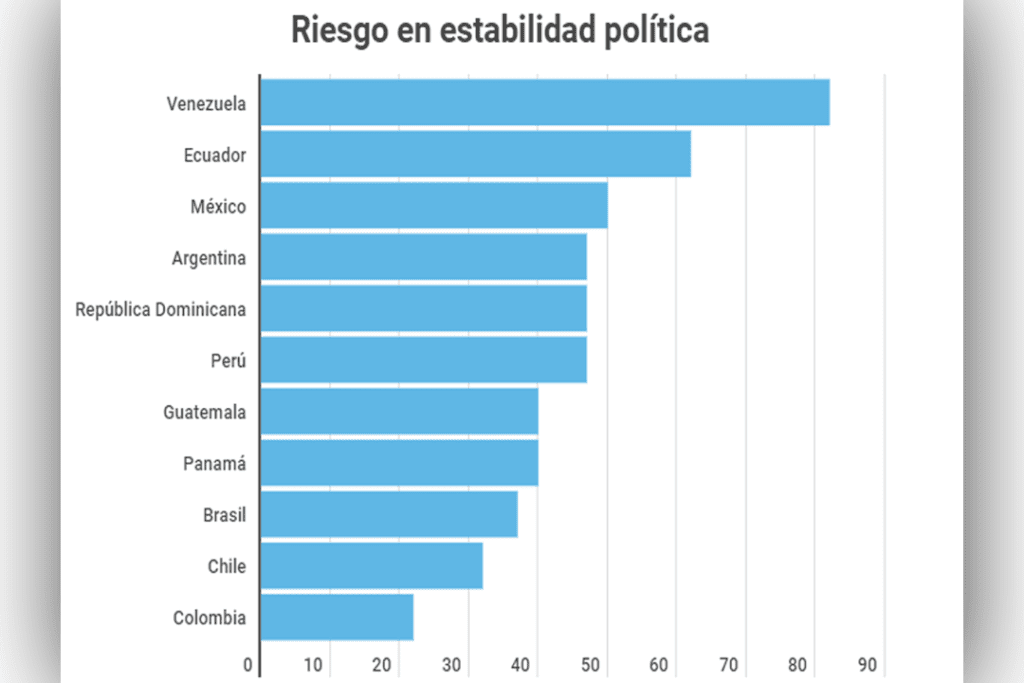

El riesgo político fue examinado en tres áreas principales: seguridad, estabilidad y eficacia políticas. De acuerdo con lo indicado por la unidad de inteligencia, la pandemia de coronavirus presenta serios riesgos tanto para el entorno de seguridad, como para la estabilidad política en la región. Asimismo, la falta de eficacia política “dificultará la capacidad de los gobiernos para hacer frente a estos desafíos”.

Argentina viene afrontando desde hace años altos niveles de riesgo para su seguridad como consecuencia del crimen organizado, los elevados índices de delincuencia violenta, y la frecuente influencia del narcotráfico. En esa línea, a medida que la revolución tecnológica progresa a pasos agigantados, los expertos conciben un mayor impacto de la “ciberdelincuencia”

Por su parte, el informe hizo hincapié en las protestas sociales que se desataron a fines de 2019 en varios países de la región, como Chile, Bolivia y Ecuador, entre otros. Si bien esas movilizaciones mermaron en 2020 a raíz de las restricciones a la circulación por el coronavirus, según The Economist el riesgo de nuevos disturbios sociales sigue latente: “En su mayor parte, ninguno de los problemas que han impulsado el profundo descontento con el desempeño de los gobiernos de la región -incluyendo la seguridad, la corrupción y el malestar económico-, ha sido abordado”.

Sumado a esto, otro riesgo que afrontan los actuales gobiernos de América Latina es “que los grupos de la oposición puedan llegar al poder y causar deterioro significativo de las condiciones de funcionamiento de las empresas”. “2021 es otro año electoral importante para América Latina, con elecciones presidenciales en varias economías grandes como Ecuador, Perú y Chile, y elecciones de mitad de período en mercados regionales clave como México y Argentina.

Ante este contexto, el país latinoamericano que registró el peor índice en términos de riesgo de seguridad, estabilidad política y eficacia gubernamental es Venezuela. Entre los peores, le siguen Guatemala, México y Ecuador.

El segundo eje estudiado por la unidad de inteligencia de The Economist: el riesgo económico. De acuerdo con lo expuesto por el informe, uno de los principales inconvenientes que enfrentan los líderes de la región “es la falta de margen de maniobra política para seguir reforzando las medidas de apoyo fiscal sin crear preocupaciones sobre la solvencia que luego se conviertan en inestabilidad macroeconómica”.

A la hora de analizar el riesgo económico, los especialistas evaluaron el riesgo macroeconómico, el riesgo financiero y el riesgo de comercio exterior y de pagos, midiendo si las condiciones económicas son estables y predecibles, si los inversores pueden introducir y sacar dinero del país, y si el sistema financiero es adecuado para las necesidades de las empresas: “En todas estas áreas los riesgos están creciendo, derivados no sólo del fuerte colapso de la actividad económica del año pasado, sino de la gran carga fiscal que sigue suponiendo la pandemia”.

De cara a 2021, la publicación inglesa sostiene que “habrá ‘cicatrices económicas’ debido a las pérdidas de inversión y de capital humano, y a los grandes cambios sectoriales, ya que algunos sectores avanzan a toda velocidad mientras otros tienen dificultades”.

Venezuela y Argentina presentan el peor panorama en los estudios de riesgo macroeconómico y de comercio exterior. En el caso argentino, The Economist advierte que “si no se corrigen los desequilibrios macroeconómicos se producirá un fuerte ajuste monetario y inflacionario”.

Con relación al riesgo político en las inversiones, los especialistas señalaron que “la creciente presión fiscal, las demandas post pandémicas de un mayor papel del Estado en muchos sectores clave y el aumento de los actores y las propuestas políticos populistas sugieren que existen riesgos políticos para las empresas, además de los riesgos macroeconómicos destacados anteriormente”.

En las cuatro áreas clave evaluadas por The Economist (riesgo legal y regulatorio, riesgo de la política fiscal, riesgo del mercado laboral y riesgo de la infraestructura), está claro que en Argentina hay nuevos riesgos en el horizonte inducidos por las malas políticas del kirchnerismo.