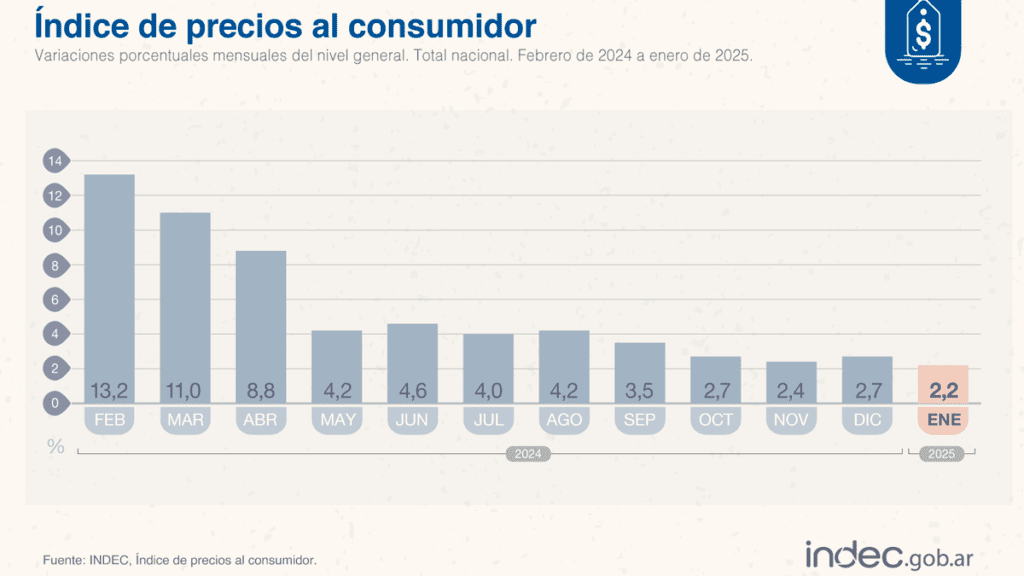

El Instituto Nacional de Estadística y Censos (INDEC) informó que la inflación de enero se ubicó en 2,2%: una cifra que marcó la suba mensual más baja desde julio de 2020 y llevó la variación interanual al 84,5%. El índice desaceleró frente al 2,7% de diciembre y continuó la tendencia descendente de los últimos meses, un proceso que el Gobierno de Milei vinculó con su política fiscal, monetaria y cambiaria.

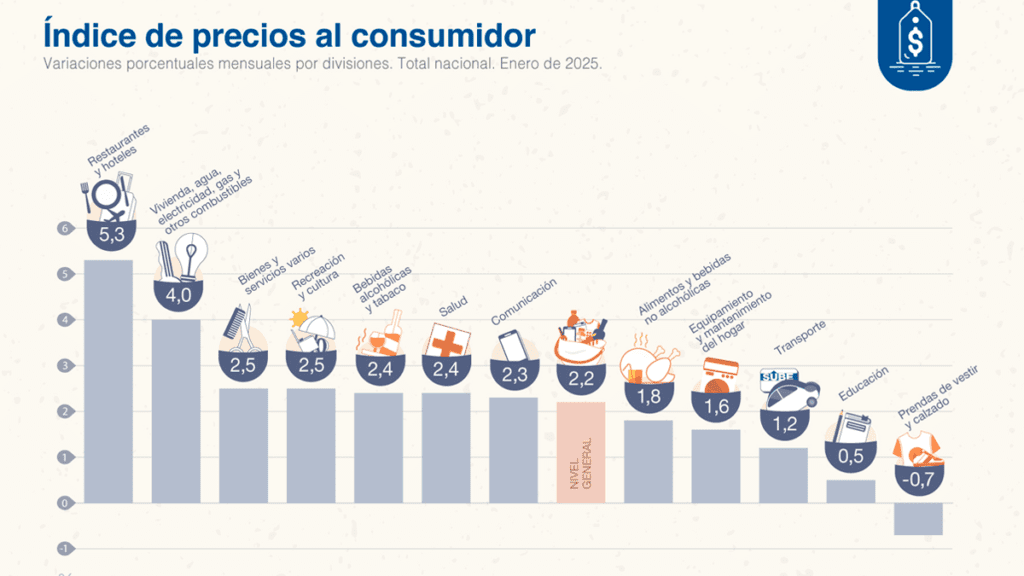

La división de mayor aumento en el mes fue Restaurantes y hoteles (5,3%), impulsada por subas estacionales en servicios de hotelería. Le siguió Vivienda, agua, electricidad, gas y otros combustibles (4,0%), principalmente por ajustes en alquileres. En contrapartida, los menores incrementos se registraron en Educación (0,5%) y en Prendas de vestir y calzado, rubro que mostró una deflación de -0,7%. A nivel de categorías, “los precios regulados (2,6%) lideraron el incremento, seguidos del IPC núcleo (2,4%), mientras que los Estacionales aumentaron 0,6%”, detalló el organismo. Además, se mantuvo la brecha entre la inflación de bienes (1,5%) y la de servicios (3,8%).

Desde el Ministerio de Economía destacaron que “este sendero de reducción en la inflación se dio en un contexto de crecimiento del nivel de actividad (+6,4% acumulado entre abril y noviembre según el EMAE desestacionalizado) y suba en los ingresos de la población, destacándose los incrementos en términos reales en diciembre de 18% i.a. en el salario promedio del sector privado registrado (SIPA), 12,8% i.a. en el haber jubilatorio y 107% i.a. en la Asignación Universal por Hijo”.

El ministro de Economía, Luis Caputo, celebró el dato y escribió en su cuenta de X: “El 2,2% es la inflación más baja en casi 5 años. Bienes 1,5%. Canasta Básica 0,9%. El proceso de desinflación continúa”. Además, el funcionario había adelantado días atrás la posibilidad de perforar la línea del 2% en febrero y afirmó: “Ojalá empiece en febrero con 1, el proceso de desinflación va a continuar, el orden macro va a continuar. El proceso es inevitable y esperamos que siga sorprendiendo”.

La expectativa oficial se basó en la modificación del ritmo de devaluación del tipo de cambio oficial, que en enero aún avanzó al 2% mensual, pero que pasó al 1% desde febrero. El Gobierno buscó que los bienes, que representan alrededor del 65% de la canasta del INDEC, convergieran a ese ritmo de incremento.

No obstante, dos consultoras privadas que relevaron precios en la primera semana de febrero detectaron incrementos más pronunciados en alimentos y bebidas, especialmente por la suba de la carne. LCG sostuvo que “a comparación de la semana pasada, la primera semana de febrero presentó un fuerte incremento en el porcentaje de productos con aumentos de precios: 10 puntos porcentuales, abarcando al 21% de la canasta relevada”, con una variación semanal de 2,3%, “el número más alto para esta serie desde la segunda semana de marzo”. La firma aseguró: “Febrero comienza con una inflación semanal de 2,3% en nuestro Relevamiento de Precios de Alimentos y Bebidas. Se sostuvo la estacionalidad de las primeras semanas de cada mes con subas por encima de las semanas previas”.

Por su parte, Equilibra registró en el mismo período un incremento semanal de 1,1% tras la suba de 2,6% en “Carnes y otros derivados” (3,7% en carne vacuna). “La suba estacional de la carne vacuna ya se sintió en el mercado minorista”, precisó el informe, y proyectó que la inflación de febrero podría ubicarse cerca del 2%, en línea con lo estimado previamente para enero.

El relevamiento mensual del INDEC mostró además que la inflación núcleo de enero fue de 2,4%, con bienes y servicios en un sendero de desaceleración sostenida. “La profundización del sendero de desinflación puede apreciarse también en el análisis de medias móviles de la variación del IPC, que permitió extraer tendencias más allá de la volatilidad de muy corto plazo”, indicaron desde la cartera económica. Según la misma fuente, la media móvil de tres meses se ubicó en 2,4% mensual, el menor registro desde agosto de 2020, mientras que la de seis meses se colocó en 2,9%, el menor nivel desde noviembre de ese mismo año.

Las previsiones del Relevamiento de Expectativas de Mercado (REM) habían calculado para enero un 2,3%. Para febrero y marzo, los analistas también estimaron un número cercano al 2%, con la posibilidad de reducirlo al 1,5% hacia mediados de año. De acuerdo con las proyecciones oficiales y privadas, la estabilidad cambiaria resultó clave para sostener el proceso de desinflación, que acumuló cuatro meses consecutivos con registros por debajo de 3%.

La variación de precios de enero también fue la más baja desde que Javier Milei asumió la Presidencia: en noviembre se había registrado 2,4% y en diciembre 2,7%. En términos interanuales, la cifra alcanzó 84,5%, la menor desde 2022 y muy por debajo del 211,4% que se observó al cierre del último año de la gestión de Alberto Fernández y Cristina Kirchner. El primer año de Milei finalizó con un acumulado de 117,8%.

El índice porteño, que sirvió de termómetro anticipado, arrojó una baja de 3,3% en diciembre a 3,1% en enero, mientras que su inflación núcleo recortó de 3,7% a 2,7%. “En enero de 2025, Alimentos y bebidas no alcohólicas aportó la mayor incidencia sobre la variación mensual en todas las regiones del país, excepto en Gran Buenos Aires y Cuyo, donde lideró Restaurantes y hoteles”, aclaró el Indec en su informe.

Entre los desafíos inmediatos para febrero, analistas y funcionarios coincidieron en la importancia del comportamiento de la carne, que incidió en el alza de los precios por su elevado peso en la canasta total. Para el Gran Buenos Aires, ese rubro explicó casi un 7% del total, mientras que en el Noreste y Noroeste escaló al 13,2% y 12,5%, respectivamente.

La desaceleración inflacionaria se convirtió en una de las principales banderas del Gobierno en un año marcado por las elecciones legislativas. Aun con el debate en torno a la paridad cambiaria, el Banco Central continuó con su esquema de microdevaluaciones reducidas y el Ministerio de Economía reiteró su objetivo de llevar la inflación por debajo del 2% mensual en el corto plazo, apuntalado por el crecimiento de la actividad y la recuperación de los ingresos reales, según sus propias cifras.

“La variación del Índice de Precios al Consumidor (IPC) registrada en enero de 2025 fue del 2,2%, la más baja desde el inicio de la administración del Presidente Javier Milei y la menor desde julio de 2020”, resumió un comunicado oficial. El Gobierno apostó así a sostener la desinflación y confió en que el recorte del ritmo devaluatorio a 1% mensual consolidara la tendencia en los próximos registros.

–