La industria metalúrgica argentina, uno de los pilares de la economía nacional, enfrenta un panorama crítico debido a una carga impositiva que supera el 32% del precio en puerta de fábrica sin incluir el IVA. Este porcentaje duplica el de Brasil y México, según un reciente informe elaborado por cámaras sectoriales que representan a fabricantes de maquinaria agrícola, acoplados, línea blanca, autopartes y otras ramas del sector.

El estudio, respaldado por entidades como la Cámara Argentina de Fabricantes de Maquinaria Agrícola (CAFMA), revela que un tercio de estos impuestos son distorsivos, es decir, se acumulan a lo largo de la cadena de valor sin generar beneficios tangibles. Esto incluye tributos como Ingresos Brutos, débitos y créditos bancarios, tasas municipales y sellos. “Argentina tiene una de las cargas tributarias más altas del mundo, con una estructura impositiva compleja y más de 155 impuestos y tasas”, alertaron las cámaras en el documento.

El informe detalla ejemplos concretos de cómo la presión fiscal afecta los costos de productos industriales. Una sembradora, por ejemplo, carga con un 33% de impuestos en Argentina, frente al 15% en Brasil y al 19% en México. Situaciones similares se observan en productos como tolvas, cabezales maiceros y acoplados.

“Los impuestos explican en promedio el 44% del precio final de los bienes metalúrgicos, incluyendo el IVA”, enfatizan los autores. Este nivel de presión fiscal no solo encarece los productos locales, sino que también pone en desventaja a las empresas argentinas frente a sus competidores internacionales.

Este impacto se ve agravado por la acumulación de impuestos en la cadena de valor. En otros países, las tasas municipales y los tributos similares tienen un peso considerablemente menor, lo que facilita la competitividad de sus productos en el mercado internacional. Además, el informe subraya que la complejidad del sistema tributario argentino genera costos administrativos adicionales para las empresas.

El sector metalúrgico genera más de 350.000 empleos directos y representa exportaciones por 11.500 millones de dólares anuales. Sin embargo, los industriales advierten que la falta de competitividad podría desencadenar una crisis de desindustrialización si no se implementan medidas correctivas de manera inmediata.

“Coincidimos con el esfuerzo del gobierno para estabilizar la macroeconomía, pero esto es solo el principio. Necesitamos políticas micro que reduzcan la carga impositiva, el costo laboral no salarial y los costos logísticos”, sostienen las cámaras en el informe.

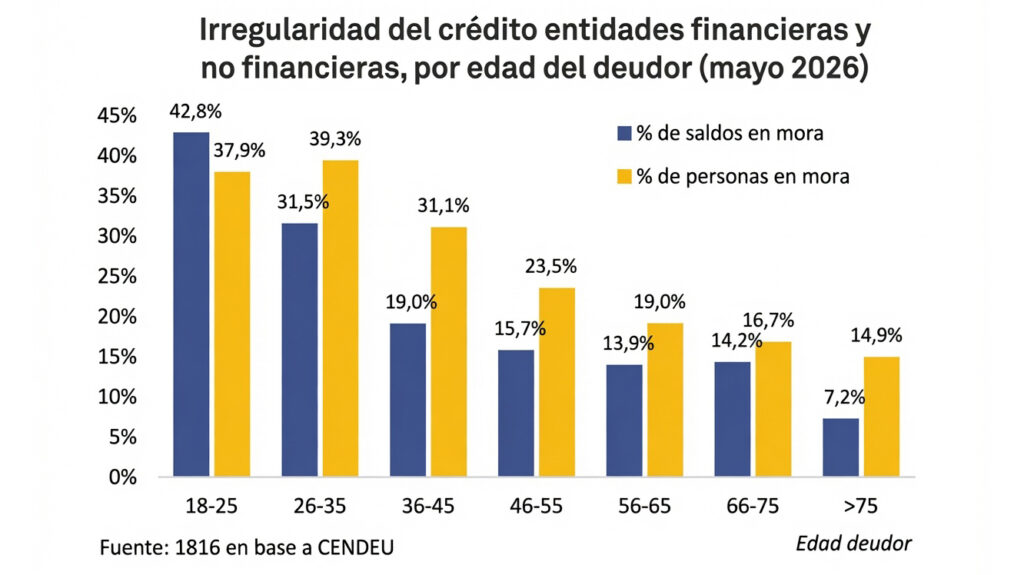

El documento también destaca la necesidad de fomentar el financiamiento al sector privado, actualmente muy por debajo de los niveles internacionales. Mientras que en Brasil el crédito al sector privado equivale al 72% del PBI, en Argentina apenas alcanza el 12%. Este bajo nivel de financiamiento limita la capacidad de las empresas para invertir en innovación y mejorar sus procesos productivos.

Por otra parte, el informe enfatiza la importancia de una mayor colaboración entre los distintos niveles de gobierno y el sector privado: “Es crucial que los gobiernos nacional, provinciales y municipales trabajen en conjunto para ajustar la presión tributaria de manera ágil y efectiva“, señalan. Sin estas medidas, advierten, el país podría enfrentar un escenario de menor producción industrial y pérdida de empleos formales.

Además de la presión impositiva, la industria enfrenta otros obstáculos como costos logísticos elevados, falta de crédito competitivo y un sistema laboral rígido y costoso. Pese a estas adversidades, las cámaras mantienen un mensaje optimista: “Los industriales argentinos sabemos producir y competir, pero necesitamos políticas públicas que resuelvan los factores que las empresas no podemos controlar”.

La logística también representa un factor crítico. Según el citado informe, los costos logísticos en Argentina son significativamente más altos que en países vecinos debido a la deficiencia de infraestructura y la falta de un sistema ferroviario eficiente. Esto no solo encarece el transporte de bienes, sino que también limita el acceso a mercados internacionales.

El sistema laboral también plantea un desafío importante. La rigidez en las regulaciones y el alto costo de la mano de obra no salarial complican la contratación y reducen la competitividad de las empresas. “Es necesario avanzar en reformas que promuevan la flexibilidad laboral y reduzcan los costos redundantes”, afirman las cámaras.

–