Este fenómeno de los jubilados que permanecen en actividad no es una rareza ni una elección libre para la mayoría. Es la señal más visible de que el sistema previsional argentino no puede garantizar una vejez digna por sí sola.

Entender este problema requiere mirar a la vez los números concretos, las causas estructurales y lo que el Estado no está resolviendo.

A junio de 2025, había 433.525 jubilados con aportes activos en la Argentina, de acuerdo con los registros oficiales de la Seguridad Social (ANSES). De ese total, 89.531 continuaban en relación de dependencia, 33.596 se desempeñaban en el trabajo doméstico registrado, 87.533 eran trabajadores autónomos y 212.865 se encontraban inscriptos bajo el régimen de monotributo.

Pero ese número no cuenta toda la historia. Si se suman los jubilados que trabajan en la informalidad — sin registrar ningún aporte —, la estimación llega a más de 600.000 personas. El fenómeno creció de forma sostenida. Los jubilados registrados activos pasaron de 176.000 en 2010 a 433.000 en 2025, un salto de más del 140% en 15 años. El grupo que más creció fue el de los monotributistas, que casi se duplicó entre 2015 y 2025, pasando de 122.356 a 212.865.

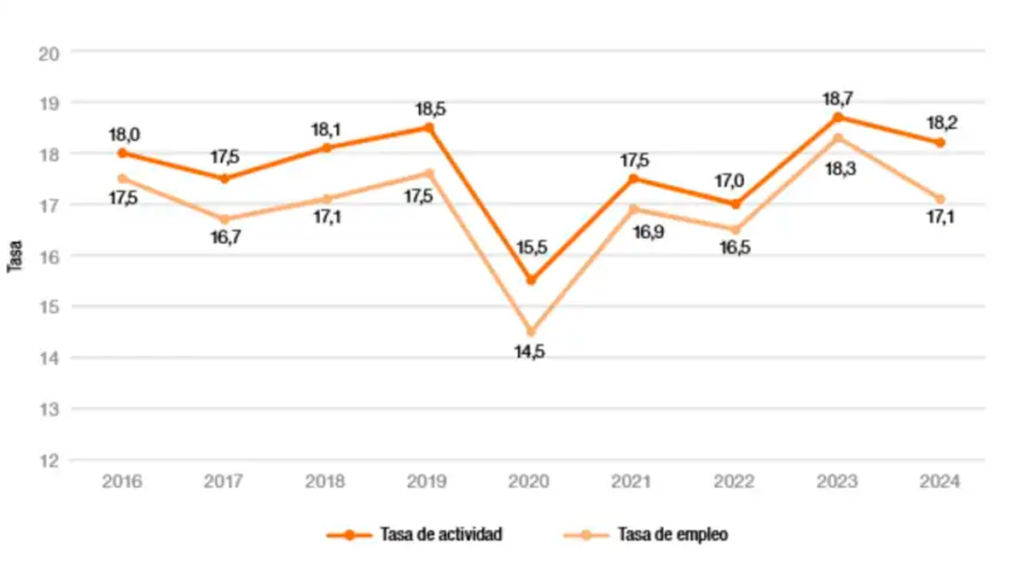

Según el Instituto Nacional de Estadística y Censos de la Argentina el 17,1% de los adultos en edad jubilatoria sigue trabajando, con la mayor concentración en la franja de 60 a 74 años que creció a partir de 2024, rebasando el millón en 2026.

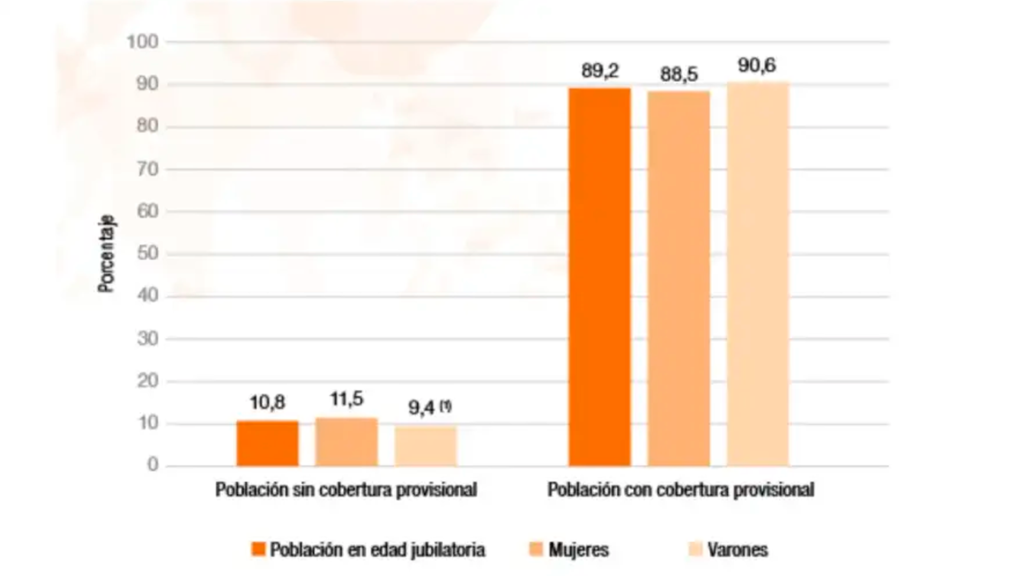

“Si bien los recursos provenientes del sistema previsional representan la principal fuente de recursos monetarios de las personas en edad jubilatoria, hay dos veces más varones con ingresos laborales que mujeres”, destaca el análisis del INDEC.

En octubre de 2025, la jubilación mínima con el bono llegaba apenas a $396.298, escasamente por encima de la línea de pobreza. Mientras tanto, la canasta básica específica para adultos mayores, medida por la Defensoría de la Tercera Edad de la Ciudad de Buenos Aires, superó los $1.514.074 millones en octubre de 2025. Es decir, la jubilación mínima cubre menos de un tercio de lo que cuesta vivir como adulto mayor.

Para comprenderlo concretamente, solo los medicamentos ($402.880), alimentos ($348.000) y servicios básicos ($123.050) ya superan el doble de lo que cobran los jubilados de la mínima. Quienes además alquilan necesitan sumar otros $294.000 mensuales. Cerca de 3.2 millones de jubilados dependen del bono complementario de $70.000, que permanece congelado desde marzo de 2024 sin actualización, lo que representa una pérdida de poder adquisitivo real año tras año.

¿Por qué se llegó a esto?

Más del 42% de los trabajadores en Argentina son informales y no aportan al sistema previsional. En el Conurbano bonaerense, 4 de cada 10 asalariados trabajan “en negro”. Esto significa que cuando esas personas llegan a la vejez, no tienen aportes suficientes para jubilarse con un haber contributivo pleno. El resultado es que el 68.2% de las jubilaciones actuales se obtuvieron a través de moratorias — o sea, pagando aportes adeudados en cuotas —, lo que refleja décadas de trabajo informal.

El sistema jubilatorio argentino funciona bajo el esquema de reparto, lo que significa que los que trabajan hoy financian con sus aportes las jubilaciones de hoy. Para que eso sea sostenible se necesitan al menos 3 o 4 trabajadores activos por cada jubilado. Pero actualmente Argentina tiene apenas 1.8 aportantes por cada beneficiario, y la tendencia empeora. En el primer semestre de 2025 el sistema perdió más de 100.000 aportantes. Además, el aporte de un monotributista es simbólicamente bajo comparado con el que hace un asalariado formal. Un monotributista necesita una proporción de 27 a 1 para sostener un jubilado, frente a la relación 4 a 1 del trabajo registrado.

Sin embargo, existe un envejecimiento demográfico. En 2015 nacían unas 800.000 personas por año en Argentina, hoy son 400.000. Hay cada vez más adultos mayores y menos jóvenes que entren al mercado laboral para aportar. El “bono demográfico” — el período en que la pirámide de edades era favorable — termina en 2030. Para 2030 se proyecta que habrá 6.5 millones de personas de 65 años o más (15% de la población). En ese escenario, el sistema de reparto puro es insostenible sin reformas.

El deterioro del poder adquisitivo, contando con un haber medio de los jubilados que acumula una caída del 24% en los últimos cuatro años. Desde la asunción del gobierno del presidente Javier Milei, la pérdida de poder adquisitivo fue del 12% adicional. Internacionalmente, el sistema previsional argentino obtuvo en el Índice Global de Pensiones Mercer CFA 2025 una calificación D (45.9 puntos), ubicándose en el puesto 51 de 52 países, solo por encima de India, con especial debilidad en sostenibilidad e integridad.

Lo que el Estado no resuelve

El sistema previsional arrastra tres dificultades de fondo que ninguna movilidad de haberes, por sí sola, puede resolver. Por un lado, no logra formalizar a los trabajadores informales, ya que mientras millones de personas sigan trabajando sin aportar, la base de financiamiento del sistema no crecerá. La economista Fernanda Laiún, lo define a la perfección al decir que “la economía en negro es el principal motor de la precarización laboral y del problema jubilatorio”.

Por otro lado, tampoco garantiza un haber digno al llegar a la vejez, ya que solo el 39.4% de los jubilados actuales cumplió efectivamente con los 30 años de aportes requeridos. El resto accedió mediante moratorias o mecanismos compensatorios, lo que terminó derivando en ingresos todavía más bajos.

A eso se suma la falta de una perspectiva de largo plazo, en un contexto en el que el gasto previsional seguirá en aumento hasta 2060 por el envejecimiento poblacional, según el Instituto para el Desarrollo Social Argentino (IDESA), y en el que para 2030 el sistema habría perdido su última ventana demográfica favorable. En ese marco, la especialista Andrea Falcone lo resumió con dureza al advertir que, “para quienes tienen menos de 50 años, la jubilación tal como se la conoce ya se terminó.”

Pero no todos los jubilados activos están forzados. Una parte elige continuar porque el trabajo les da identidad, rutina, vínculos y sentido de utilidad. Hay evidencia científica de que seguir activo después de la jubilación puede reducir el riesgo de deterioro cognitivo. La memoria verbal se deteriora un 38% más rápido después del retiro laboral. Para estos jubilados, el trabajo no es un drama sino una elección que mejora su bienestar. La diferencia crucial, como señalan expertos en psicología del envejecimiento, es si la continuidad laboral es una elección o una condena.

*Por Joaquín Horacio Herrera