Un informe de la Fundación Libertad y Progreso, en base a estadísticas oficiales, señala que el continuo aumento de la brecha cambiaria deja al tipo de cambio financiero, Contado con Liquidación (CCL en adelante), en niveles reales semejantes a febrero de 1989, seis meses antes del primer pico hiperinflacionario y del valor dicho dólar en agosto del mismo año. Según los especialistas, las razones del aumento en la actualidad tienen que ver con las dudas sobre la posibilidad de un cambio de rumbo que votó la mayoría de la gente, de parte de un sector del arco opositor al proyecto de Ley que propuso el Poder Ejecutivo.

Entre las primeras medidas del actual gobierno, se destacó el salto del tipo de cambio oficial de 118%, que generó una drástica caída de la brecha desde el 182% inicial hasta un 8% a finales de diciembre. A buena parte de los analistas les llamó la atención que no subieran los dólares paralelos, pero fue un claro indicador de la confianza que se tenía entonces sobre que habría un cambio de rumbo. Sin embargo, este cambio de rumbo se fue diluyendo en las últimas semanas. La brecha superó el 50% y el CCL se incrementó 30% desde el inicio del mandato, alcanzando un nuevo récord nominal.

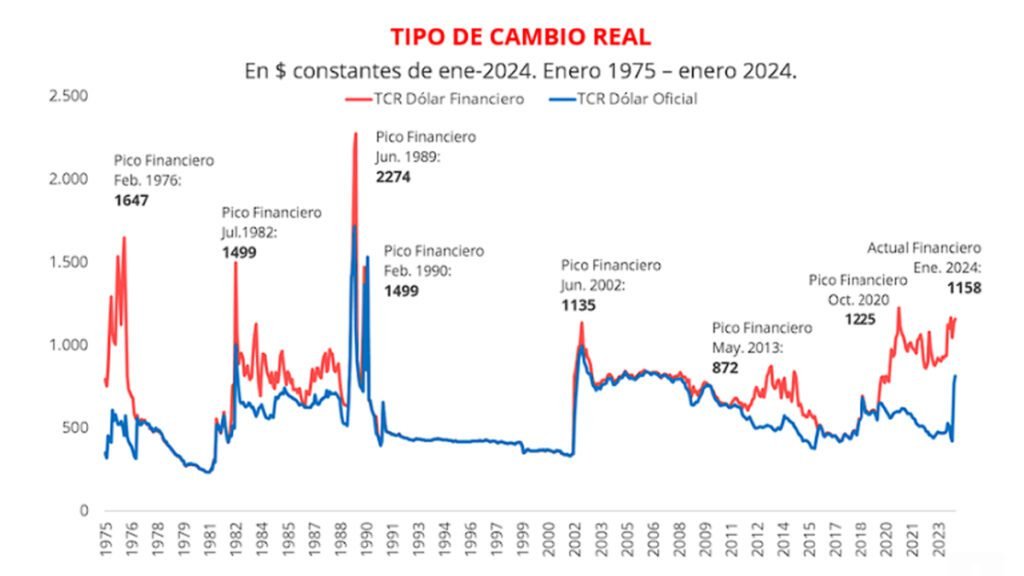

Ahora bien, medido en términos reales, es decir ajustado tanto por la inflación local como la de Estados Unidos, el valor del dólar expresado en pesos continúa en valores históricamente altos. Estos datos sólo pueden encontrarse antes o después de alguna de las tres hiperinflaciones que tuvo Argentina. Como aún no nos encontramos en un estallido hiperinflacionario, los analistas señalan que es necesario prestar atención a períodos anteriores. En los meses previos a la hiperinflación de 1989, el tipo de cambio financiero saltó desde $636 en enero a $2.274 durante junio, en valor presente. Tras el pico en junio de 1989, el tipo de cambio real cayó a unos $750, pero en febrero de 1990 volvió a escalar hasta $1500. Un paso hacia adelante en el tiempo, con la salida de la convertibilidad, a principios de 2002, el tipo de cambio saltó al equivalente de unos $1032 actuales.

El promedio del último mes arroja un tipo de cambio de $1158, el cual se encuentra en niveles similares, aunque ligeramente por debajo, del valor promedio de octubre. El equipo de economía de la Fundación Libertad y progreso explica que lo que ocurre es que, si bien se produjo un giro político muy importante desde las últimas elecciones, la economía continúa en estado crítico y eso no puede cambiar “de la noche a la mañana”. Esto nos lleva a pensar qué debería ocurrir para volver a valores que tiendan a bajar y alejarse de los que se registraron antes de la hiperinflación. En este sentido, Aldo Abram, director ejecutivo de mencionada fundación, señala como principal responsable a la demora del Congreso en avalar el cambio de rumbo que, según el economista, brindarían la certeza que el mercado necesita y que el cambio de rumbo que Argentina necesita no quede en expresiones de deseo.

El economista expresó que “cuanto mayor la incertidumbre sobre si vamos a empezar a transitar el camino a ser un país normal, más nos acercamos a una hiperinflación. La confianza en que este cambio se dará es lo que ha moderado la huida del peso y la fuga de capitales. Además de las decisiones que están tomando nuestros legisladores depende que haya que volver a emitir para pagar los déficits del Estado. Esto no es solamente grave porque el impuesto inflacionario empobrece a todos, pero sobre todo a los más pobres, sino porque nos puede poner camino a una hiperinflación”. Y agregó que “es increíble que para algunos legisladores prevalezcan los intereses de algunas corporaciones, en vez del bienestar del conjunto de los argentinos. Los votantes deberían tomar cuenta de quiénes están defendiendo privilegios y subsidios a costa del nivel de vida de su familia”.

La confianza es todo

Según el equipo económico de la Fundación Libertad y Progreso, la promesa de equilibrio financiero y las reformas estructurales son pilares fundamentales del actual programa económico. Aunque, para cumplir con esto, no alcanzan las “buenas intenciones” y será necesario el acompañamiento político del Congreso para mantener en pie el DNU y la aprobación de la Ley Ómnibus. Más allá de las modificaciones que pueda sufrir esta última, será inevitable conservar el núcleo que sustenta el plan fiscal para el 2024 y que le permitirá al Gobierno Nacional llegar al equilibrio.

Al respecto, Lautaro Moschet, también economista miembro de la fundación, señaló que “la crisis económica que estamos atravesando presenta varios frentes de batallas y el tipo de cambio es una medida de la salud que presenta la economía. En la medida en la cual comencemos a ver que efectivamente el gobierno logra encausar las cuentas fiscales y sanear el banco central, el mercado interpretará que el riesgo de un estallido es menor y que la nueva administración se mueve en sentido acorde a fortalecer nuestra moneda, provocando un descenso del tipo de cambio en términos reales”.

*Fuente: Fundación Libertad y Progreso