AJUSTES PARA TODOS: Con el aval de CFK, Massa recorta planes sociales

Los recortes llegaron a los beneficiarios de planes sociales, según detallaron desde ANSeS deberán elegir "entre un plan o el otro".

10 Years Experiences

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

El Ministerio de Desarrollo Social de la Nación confirmó que a partir de ahora serán “incompatibles” los programas Potenciar Trabajo y las Becas Progresar. De esta forma, los ciudadanos que reciban estas ayudas sociales deberán optar por una de ellas de manera obligatoria, así se darán de baja aproximadamente 40 mil planes sociales.

Según pudieron confirmar fuentes ligadas al ministerio comandado por Zabaleta: “Se observó que existía una incompatibilidad entre el programa Progresar y el Potenciar Trabajo, y se suspendió a quienes presentaban esa incompatibilidad. Las personas que tienen la suspensión del programa Potenciar Trabajo deben elegir entre uno u otro”.

Juan Zabaleta, Sergio Massa y Alberto Fernández

Y agregaron, “en agosto, se empezó a trabajar en un proceso de auditorías y relevamiento de información de las personas que tienen Potenciar Trabajo, que incluye una articulación con las universidades nacionales”.

Entonces, ahora se comenzará a implementar lo que el ministro de Economía, Sergio Massa, ya había anunciado el pasado 30 de agosto, se dará inicio formal a Puente Empleo. De esta forma el gobierno busca incluir a los ciudadanos en el mercado laboral y desligarse poco a poco de la dependencia estatal de la que muchos son victimas.

Se darán de baja aproximadamente 40 mil planes sociales

“Continuando con la hoja de ruta que marcamos cuando asumimos en el Ministerio de Economía, a partir del 1° de octubre comenzará a funcionar el programa Puente al Empleo, que busca convertir más de 200.000 planes sociales en puestos laborales formales”, había adelantado el ministro de Economía.

Unite a nuestro grupo de Telegram, donde te compartimos las noticias más importantes.

La interna en el Poder Ejecutivo sumó un nuevo capítulo de tensión en el Congreso. En su despacho, la vicepresidente Victoria Villarruel recibió al secretario general de la Unión Ferroviaria Seccional Oeste, Rubén “Pollo” Sobrero, en un extenso encuentro enfocado en el estado crítico de los trenes. La audiencia representa un gesto de marcada autonomía por parte de la titular de la Cámara Alta, fijando una clara diferenciación con la estrategia política que se digita desde la Casa Rosada bajo la conducción de Javier Milei.

La reunión se produjo luego de que el dirigente sindical advirtiera públicamente sobre el colapso del sistema y el peligro inminente de un choque de trenes. A pesar de los reparos ideológicos que el encuentro podía despertar, Sobrero obtuvo una respuesta inmediata por parte de la vicepresidente, quien accedió a escuchar las denuncias de los trabajadores ferroviarios en una audiencia que se extendió por casi dos horas.

Desde el entorno de Villarruel justificaron la actividad argumentando que la presidencia del Senado recibe a todos los actores del entramado logístico y productivo del país. Lejos de la confrontación discursiva habitual del Gobierno, los colaboradores de la vicepresidente lanzaron un duro dardo hacia la gestión central al señalar que es de una inmadurez política notoria ideologizar el tema de los trenes, sobre todo cuando se discuten inversiones para garantizar la seguridad y la eficiencia de la red.

Formación descarrilada recientemente en la línea Sarmiento.

La advertencia de masacre

Tras la audiencia, Sobrero calificó la reunión como muy buena y aseguró que la vicepresidente quedó muy preocupada por la situaciónlímite descrita en los informes técnicos. El dirigente sindical de la rama combativa ferroviaria fue tajante al señalar que el sistema está colapado y el Gobierno no hace nada, al tiempo que advirtió que la intención oficial es avanzar en el desfinanciamiento y vaciamiento de los talleres para forzar la privatización de las líneas.

La denuncia gremial apuntó directamente contra la inacción del Poder Ejecutivo trasla declaración de la emergencia ferroviaria dictada en mayo de 2024, luego del choque de formaciones en Palermo. Según Sobrero, dicha medida fue puro humo ya que no se transfirieron los 1.200 millones de pesos presupuestados por decreto para obras críticas de seguridad y mantenimiento, fondos indispensables para revertir el descalabro operativo y la pérdida de personal calificado

Los datos técnicos presentados ante el Senado exponen la gravedad del escenario: sólo en la línea Sarmiento se registraron 101 descarrilamientos durante el primer cuatrimestre del año. A esto se suman componentes obsoletos con más de 60 años de antigüedad y alarmantes informes de la Auditoría General de la Nación, que confirman que el presupuesto ejecutado para mantenimiento apenas cubrió el 29% de las necesidades del sector, obligando a reducir la velocidad de las formaciones por fallas de seguridad.

22 de febrero de 2012, cuando la tragedia de Once marcó la vida de cientos de personas.

El frente legislativo y la presión al Ejecutivo

La visita de Sobrero al Senado formó parte de una ronda de reuniones para comprometer a todo el arco político. Antes de ingresar al despacho de la vicepresidente, el dirigente ferroviario mantuvo un encuentro con el interbloque de senadores del PJ, encabezado por José Mayans, Eduardo “Wado” de Pedro y Jorge Capitanich. Los legisladores de la oposición coincidieron en el diagnóstico del abandono estatal y se comprometieron a impulsar un pedido de informes parlamentario sobre el destino de los fondos ferroviarios.

Con el objetivo de exponer la gravedad de la crisis ante todas las fuerzas, el cuerpo de delegados también extendió el pedido de audiencia a la jefa de la bancada libertaria en la Cámara Alta, Patricia Bullrich. Asimismo, el sindicalista confirmó que la presentación de los informes técnicos continuará durante las próximas semanas en la Cámara de Diputados de la Nación y en la Legislatura porteña, buscando forzar la intervención del Congreso para liberar los recursos asignados a la seguridad vial.

Rubén “Pollo” Sobrero, Eduardo “Wado” de Pedro, José Mayans y Jorge “Coqui” Capitanich.

Frente a la presión ejercida por las denuncias gremiales y la repercusión del encuentro institucional en el Senado, la empresa estatal notificó la interrupción programada del servicio del Tren Sarmiento durante cuatro días de julio para la realización de nueve obras de infraestructura urgentes. Aunque desde el sindicato calificaron la medida como un avance auspicioso, advirtieron que es sólo el inicio de las tareas necesarias para garantizar la seguridad de los miles de usuarios que viajan a diario.

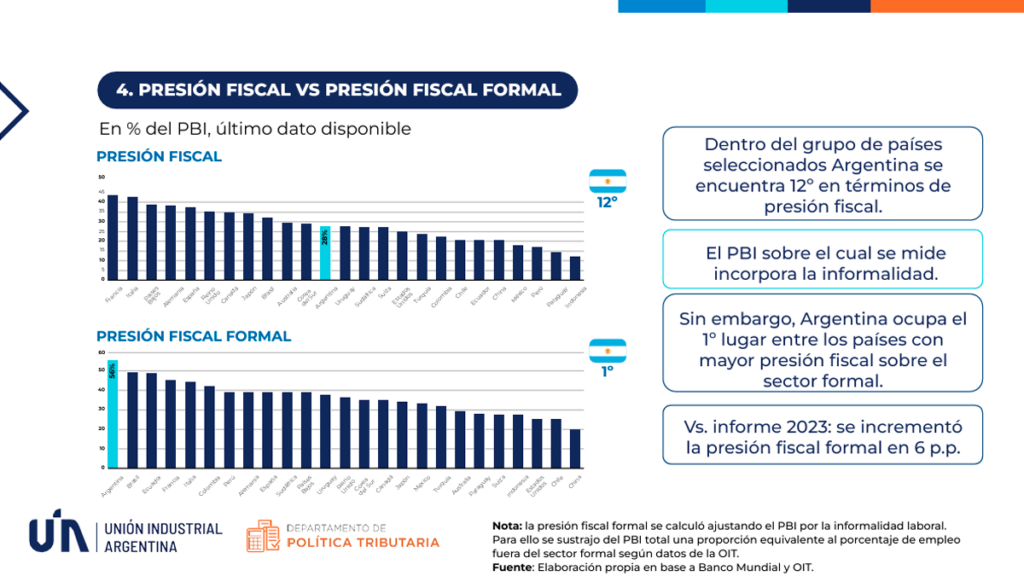

La industria argentina paga más impuestos que la de cualquier otro país del mundo, al menos entre las empresas que cumplen con el fisco. Así lo concluye un informe del Departamento de Política Tributaria de la Unión Industrial Argentina (UIA) que comparó ocho tributos en treinta economías y dejó al país en el primer puesto del ranking de carga sobre el sector formal, con una presión del 56%.

La distinción metodológica es central. Si se mide la presión fiscal tradicional (lo que el Estado recauda en relación al Producto Bruto Interno) Argentina aparece recién en el puesto 12 entre los treinta países analizados. El salto al primer lugar aparece cuando se descuenta la economía informal y se calcula cuánto soportan únicamente las empresas que operan dentro del sistema. Para eso, el estudio ajustó el PBI de cada país según el peso del empleo fuera del circuito formal, con datos de la Organización Internacional del Trabajo. El resultado deja expuesto que en un país con alta informalidad la carga se concentra sobre menos hombros.

Ese 56% marca un aumento de seis puntos porcentuales frente al informe anterior de la entidad, de 2023, calculado con la misma metodología. La suba se produjo pese a que el Gobierno avanzó en la baja de algunos tributos, entre ellos las retenciones.

El relevamiento comparó a los países del G20 y de Sudamérica, más España, Países Bajos y Suiza, un conjunto que representa el 81% del PBI mundial. Y midió ocho impuestos: Ganancias de Sociedades, IVA, débitos y créditos, impuesto al patrimonio, derechos de exportación, Ingresos Brutos, tasas municipales y sellos.

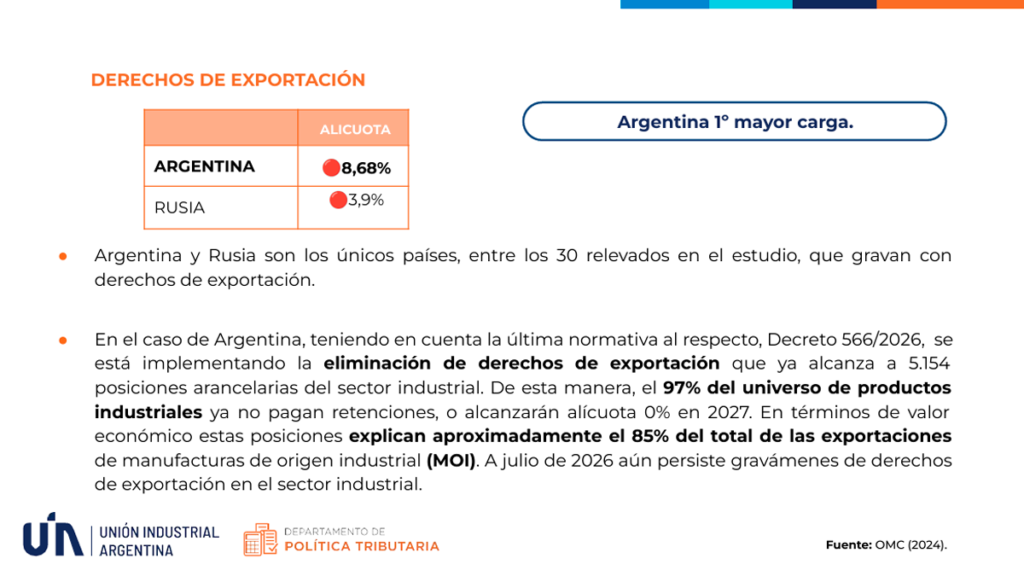

En cinco de esos ocho tributos Argentina quedó primera. Lidera el impuesto al cheque, donde apenas cuatro países lo aplican y el argentino es el más gravoso. Encabeza el impuesto al patrimonio, porque es el único que grava sobre base bruta, sin descontar deudas, y con un mínimo no imponible bajo. Está al tope en Ingresos Brutos y tasas municipales, un combo que la entidad describe como el más distorsivo del sistema por el efecto cascada sobre toda la cadena de producción. Y encabeza el impuesto de sellos, por la amplitud de contratos alcanzados. A esa lista se sumó este año una novedad: los derechos de exportación, que solo mantienen Argentina y Rusia, con una alícuota local del 8,68% frente al 3,9% ruso.

En los tres tributos restantes el país tampoco queda lejos. En Ganancias de Sociedades es el segundo, con una carga efectiva del 39,5% que combina la alícuota del 35% con el 7% sobre dividendos. Solo lo supera Colombia, tras la reforma de 2022. En IVA figura cuarto, detrás de Brasil, Uruguay e Italia, aunque la UIA aclara que el problema no es tanto la alícuota del 21% como los saldos a favor que las empresas no logran recuperar y que les inmovilizan capital de trabajo.

Con ese diagnóstico sobre la mesa, la central fabril reclamó un pacto fiscal federal industrial para “nivelar la cancha”. Entre las propuestas figuran una alícuota única del 25% para Ganancias, la devolución automática de saldos de IVA, la eliminación progresiva del impuesto al cheque, una reducción de Ingresos Brutos para la industria hasta llegar a cero y la eliminación de las retenciones para las manufacturas y los alimentos elaborados. La entidad también pidió un compromiso de estabilidad fiscal y jurídica por treinta años, con el RIGI como modelo.

El informe llegó en un momento delicado para el sector: la producción industrial permanece un 10% por debajo de los niveles de 2022 y se perdieron cerca de 70.000 puestos de trabajo desde mediados de 2023. La UIA reconoce que el Gobierno mostró intención de bajar la carga, pero calcula que el proceso recién se completaría hacia fines de 2027 y principios de 2028.

Empleados estatales revelan una posible desviación de recursos organizada en el interior de la Dirección de Automotores y Embarcaciones Oficiales (DAEO) de la Provincia de Buenos Aires, organismo responsable de administrar, mantener y dar de baja la flota de vehículos del Estado provincial.

De acuerdo a testimonios internos recabados por el medio Realpolitik, el esquema involucraría el saqueo sistemático de repuestos antes de compactar autos oficiales, la manipulación del pesaje de chatarra, y la desaparición de al menos un vehículo histórico restaurado.

El área depende de un extenso abanico de funcionarios de la secretaria General de la Gobernación, bajo conducción de Agustina Vila. Solo cuando determinados vehículos oficiales presentan bajo kilometraje o buenas condiciones mecánicas, existiría un circuito informal para “recuperarlos” antes de enviarlos a compactación. El procedimiento incluiría conversaciones con sectores vinculados a la subsecretaría de Gobierno, administrada por Paula Verónica Ferraris.

— A la izquierda, Verónica Ferraris junto a Agustina Vila

Antes de que los vehículos oficiales sean aplastados por la máquina compactadora, los trabajadores del automóvil deben asegurarse que faros, baterías, ruedas y componentes electrónicos no desaparezcan. Los papeles de los autos dicen que están completos, pero al momento de compactarlos ya fueron vaciados.

“Hay autos que en los papeles están completos y cuando los van a compactar ya fueron vaciados”, afirmó una fuente.

Este tipo de autopartes tiene un valor comercial significativo en el mercado de repuestos usados. Al extraerlas antes de la destrucción, se generaría un mercado paralelo —mercado negro— de componentes que, si bien son piezas del Estado, terminan circulando como si fueran mercancía privada.

Antes de entrar de lleno en el hecho, cabe explicar que la función de la DAEO depende de la Secretaría General de la Gobernación bonaerense del gobernador provincial Axel Kicillof. Su misión es llevar un registro centralizado de todos los vehículos del Estado provincial, programar su distribución, controlar su mantenimiento, y decidir cuándo un vehículo ya no sirve y debe ser dado de baja. Cuando un vehículo oficial llega al fin de su vida útil, la DAEO tiene la potestad de compactarlo (aplastarlo para convertirlo en chatarra metálica) bajo el marco legal del Decreto 928/2007.

La directora actual del organismo es Rosana Mariel Viscardi, quien reemplazó a Ariel Abelando luego de que éste fuera desvinculado a principios de 2026 en medio de otras denuncias internas.

— Rosana Mariel Viscardi

El esquema no operaría a la vista de todos. Según los testimonios, el vaciado ocurriría fuera del horario laboral, cuando casi no queda personal en los galpones. Esto permitiría actuar con discreción, reducir los testigos y dificultar la trazabilidad de los componentes sustraídos.

Un nombre aparece de forma recurrente en las investigaciones y es el de Germán Sigampa, señalado como figura clave del circuito de compactación y de la gestión de rezagos (los restos o sobrantes de vehículos dados de baja). Conforme a la información, Sigampa recorre los depósitos de la provincia, mantiene vínculos con jefes distritales y tiene asignado un chofer por la directora Viscardi, lo que daría cuenta de su peso operativo dentro del organismo.

— Germán Sigampa

El concepto de “rezagos” es importante, debido a que en el sistema de la administración pública, los rezagos son los bienes sobrantes o inutilizables que deben ser dados de baja siguiendo un procedimiento formal. El control de quién gestiona esos rezagos y cómo se registran es clave para detectar sustracciones.

La trampa del pesaje de chatarra

Una de las denuncias más graves apunta al proceso de pesaje de la chatarra resultante de la compactación. Presuntamente existiría un posible conflicto de interés estructural, ya que la misma empresa que compra la chatarra sería la encargada de pesarla. Esto abre la posibilidad de que se declaren menos kilos de los reales, lo que significaría que el Estado recibe menos dinero del que debería por la venta de esos metales. La doble función —comprador y verificador del peso— eliminaría el control independiente que debería existir en cualquier licitación o contrato transparente.

El episodio más concreto y documentado dentro de la investigación involucra a un Peugeot 205 GLD modelo 1998, que había sido restaurado integralmente por personal de la DAEO. Por su antigüedad y excelentes condiciones tras la restauración, los propios empleados lo consideraban un “auto de museo”, no destinado al uso cotidiano.

Sin embargo, el vehículo fue utilizado por un empleado que no estaba habilitado para desempeñarse como chofer y quedó involucrado en dos incidentes graves en un lapso breve. En primer lugar, dio positivo en un control de alcoholemia en la ciudad de Tandil, hecho que derivó en el secuestro del rodado y su traslado en grúa, una situación que habría sido ocultada a las autoridades políticas del área. Poco después, ese mismo empleado protagonizó un choque en la autopista Buenos Aires–La Plata que terminó por destruir por completo el vehículo.

Desde el accidente, el Peugeot 205 no volvió a aparecer ni figura en los listados oficiales de depósitos. No hay registros fotográficos ni rastros en ningún circuito administrativo conocido. Todo lleva a sospechar que el vehículo podría haber sido incluido de manera encubierta en el proceso de compactación, eliminando así la evidencia de los incidentes. Tanto la subsecretaria de Gobierno Paula Ferraris como la secretaria general Agustina Vila no habrían sido informadas de lo ocurrido, y el manejo del caso quedó en niveles operativos intermedios. En ese encubrimiento aparece mencionado el propio director Abelando —el mismo que fue posteriormente desvinculado.

El patrón previo

Desplazar a Ariel Abelando a principios de 2026 no fue un acto deliberado, sino que se produjo en un contexto de reclamos reiteradas por faltantes de autopartes, reparaciones infladas y facturaciones cuestionadas dentro de la DAEO. Las alertas internas sobre los faltantes de autopartes existían incluso antes del proceso de compactación acelerado que el gobierno de Kicillof impulsó en enero de 2026.

La llegada de Viscardi como nueva directora, lejos de calmar las aguas, generó nuevas dudas. Trabajadores bajo su conducción la acusaron de maltrato, persecución laboral y asignación de tareas con vehículos en condiciones irregulares. A su vez, una investigación paralela del mismo medio reveló que existe un Volkswagen Fox oficial con VTV vencida que aparece con más de 32 millones de pesos disponibles para combustible en el sistema YPF Ruta, lo que sugiere un patrón más amplio de irregularidades administrativas.

Este hecho no se limita a la sustracción de unas autopartes. Detrás aparecen, al menos, tres dimensiones de gravedad institucional. Por un lado, una probable corrupción en la gestión de bienes públicos, ya que los vehículos del Estado pertenecen a toda la ciudadanía y su vaciamiento constituye un perjuicio directo al patrimonio público. Por otro, una evidente falla en los controles internos, dado que la misma empresa que adquiere la chatarra sería la encargada de pesarlo y, además, los vaciados habrían ocurrido fuera del horario laboral, lo que pone en duda el funcionamiento de los mecanismos previstos por el Decreto 928/07.

Finalmente, surge la sospecha de un posible encubrimiento institucional, ya que el caso del Peugeot 205, con dos hechos graves que habrían sido ocultados a las máximas autoridades, sugiere que no se trataría únicamente de una responsabilidad individual, sino también de una cadena de omisiones y silencios dentro del organismo.

El gobierno de la Provincia de Buenos Aires bajo la administración del gobernador Axel Kicillof propone avanzar hacia un esquema de retenciones segmentadas al campo, en sintonía ideológica con la Resolución 125 de 2008. Junto con la ya abrumadora diferencia impositiva que enfrenta respecto de otras jurisdicciones.

El ministro de Desarrollo Agrario bonaerense, Javier Rodríguez, dio el paso que generó el mayor revuelo político, durante su participación en la asamblea anual de Agricultores Federados Argentinos (AFA) en Rosario, propuso avanzar hacia un esquema de “derechos de exportación segmentados según escala productiva.”

— La 94ª Asamblea Ordinaria de Delegados de Agricultores Federados Argentinos (AFA) realizada en Rosario

“Las retenciones tienen que estar bien diferenciadas, segmentadas. Un productor más chico tiene que terminar pagando proporcionalmente menos que uno grande”, afirmó Rodríguez, delante de 166 delegados representantes de 30.000 productores asociados.

Esto sería exactamente lo que propuso la Resolución 125 de 2008, aunque aplicado a nivel nacional. Ahora, el kicillofismo lo reactualiza con una lógica similar pero desde el plano provincial, en la que el Estado bonaerense crearía un régimen propio de gravamen a las exportaciones según tamaño del productor.

Para entender el peso político de esta referencia, hay que recordar qué fue la Resolución 125. El 11 de marzo de 2008, el entonces ministro de Economía de la expresidenta Cristina Kirchner, Martín Lousteau, anunció un esquema de retenciones móviles, donde cuanto más subía el precio de la soja en Chicago, más alta era la alícuota que retenía el Estado, llegando al 49.33% con precios de 600 dólares por tonelada.

— Javier Rodríguez junto a Axel Kicillof

El sector agropecuario lo consideró confiscatorio porque eliminaba la previsibilidad, ya que si los precios subían en el mercado global, el productor no se beneficiaba porque el Estado capturaba esa ganancia extra. La reacción fue inmediata, con 127 días de protestas, cacerolazos, cortes de ruta y lock-outs que paralizaron al país. El conflicto se resolvió en el Senado, cuando el vicepresidente de aquel momento Julio Cobos, desempató con su histórico “mi voto no es positivo”.

Lo que propone el ministro Rodríguez replica la lógica segmentadora que en 2008 promovía la Federación Agraria Argentina, que sería proteger al pequeño productor y cargar más al grande. La diferencia es que ahora se plantea desde una provincia, lo que abre una pregunta jurídica de fondo.

¿Puede una provincia cobrar retenciones?

Las retenciones (derechos de exportación) son, según la Constitución Nacional Argentina, una potestad exclusiva del gobierno federal. Las provincias delegaron en la Nación la regulación del comercio exterior. Esto significa que, técnicamente, una provincia no puede crear un impuesto a las exportaciones con ese nombre.

“Creo firmemente que tenemos que eliminar las retenciones al campo. Son el peor impuesto: se llevan la plata y no vuelve nada. Tenemos rutas nacionales sin arreglar, no hay infraestructura productiva y no vuelve a las localidades donde están los campos ni a los caminos rurales. Si sacamos las retenciones, nuestros productores van a poder invertir, producir más e innovar. Ahí está el verdadero camino para que la Argentina crezca de verdad desde el interior”, destacó en la misma ponencia de forma disruptiva, la vicegobernadora de Santa Fe, Gisela Scaglia.

Sin embargo, lo que sí puede hacer la provincia es —como ya viene haciendo— incrementar el Inmobiliario Rural, los sellos, los ingresos brutos sobre actividades agropecuarias, o diseñar tributos que en la práctica funcionen como un gravamen sobre la producción exportable. La propuesta de Rodríguez podría materializarse como un tributo provincial “disfrazado” de otra figura legal, lo que abriría un frente judicial de enorme magnitud.

El Impuesto Inmobiliario Rural es el tributo provincial que grava la tenencia de tierra con uso agropecuario. En la Provincia de Buenos Aires (PBA), su base de cálculo se actualiza periódicamente y acumula hoy en día incrementos sucesivos que lo llevaron a niveles extraordinarios.

El Inmobiliario Rural: el gran culpable

En 2025, la Confederación de Asociaciones Rurales de Buenos Aires y La Pampa (CARBAP) denunció que la gestión de Kicillof aplicó un incremento adicional del 25% en la quinta cuota del Inmobiliario Rural, en pleno contexto de inundaciones que dejaban millones de hectáreas bajo el agua. La ley impositiva 2025 ya había contemplado subas del orden del 28 a 34.4% efectivo. Para 2026, si bien no se aumentaron alícuotas formalmente, se prorrogó el revalúo de la tierra rural hasta fin de año, manteniendo una base imponible elevada

Esto provoca una paradoja política notable. Mientras Kicillof le exige al gobierno del presidente Javier Milei que baje las retenciones nacionales en nombre del campo, su propia administración provincial sostiene uno de los Inmobiliarios Rurales más onerosos de la Argentina.

El dato de la Fundación Agropecuaria para el Desarrollo de Argentina (FADA) del fin de 2025 ya alertaba que, aunque la baja de retenciones nacionales era bienvenida, el campo todavía entregaba al Estado el 56.3% de su renta agrícola en total.

De ese porcentaje, el 5.7% corresponde a impuestos provinciales, siendo Buenos Aires la provincia que más pesa en ese componente.

Con la propuesta del ministro Rodríguez de avanzar hacia retenciones segmentadas desde PBA, el escenario que temen las entidades rurales es que Milei baje las retenciones nacionales, pero Kicillof captura esa diferencia con nuevos tributos provinciales, dejando al productor bonaerense en el mismo punto de partida —o peor. CARBAP ya viene señalando que la rebaja nacional se “evapora” por el lado provincial y municipal.

Los números que no mienten

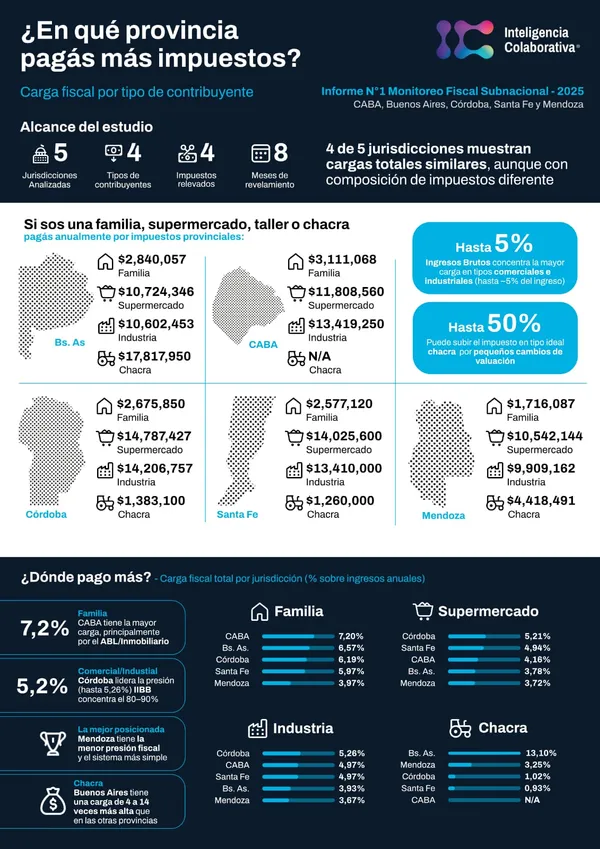

La asociación civil Inteligencia Colaborativa para el Desarrollo (ICD) publicó en junio de 2026 su primer Monitoreo Fiscal Subnacional, comparando la carga tributaria efectiva en lugares como la Ciudad Autónoma de Buenos Aires (CABA), PBA, Córdoba, Santa Fe y Mendoza.

El hallazgo más impactante es el del productor agropecuario. Para una chacra de 200 hectáreas, la carga impositiva anual muestra fuertes diferencias entre provincias. PBA encabeza el ranking con $17.817.950, una cifra que representa el 13.10% de los ingresos anuales. Muy por debajo se ubican Mendoza, con $4.418.491, equivalente al 3.25%, Córdoba, con $1.383.100 y un 1.02%, y Santa Fe, que registra $1.260.000, es decir, el 0.93% de los ingresos anuales.

Esto significa que el mismo campo, con el mismo tamaño y producción, paga hasta 13 veces más en Buenos Aires que en provincias como Santa Fe o Córdoba. El factor que explica esta diferencia no es el Impuesto sobre los Ingresos Brutos (IIBB) ni los sellos. Es el propio Impuesto Inmobiliario Rural, que en PBA puede representar el 11.54% de los ingresos anuales del establecimiento, transformándolo en un gravamen casi confiscatorio.

Para poner en contexto el informe, también se relevaron otros perfiles de contribuyentes en Buenos Aires. En el caso de una familia, la carga asciende a $2.840.057 al año, lo que representa el 6.57% de los ingresos. En un supermercado, el monto llega a $10.724.346 anuales, equivalente al 3.78%. Para la industria, el tributo es de $10.602.453 por año, con una incidencia del 3.93%. En tanto, para una chacra agrícola, la carga trepa a $17.817.950 anuales, o sea, el 13.10% de los ingresos.

El campo bonaerense paga proporcionalmente el doble que una industria y el triple que un comercio, siendo el sector más expuesto a la volatilidad climática y de precios internacionales.

No obstante, el gobierno nacional anunció en mayo de 2026 bajar las retenciones al trigo y la cebada de 7.5% a 5.5% a partir de junio, y proyectó una reducción gradual de las retenciones a la soja desde enero de 2027 hasta 2028. El Secretario de Agricultura, Sergio Iraeta, llegó a decir que “el objetivo final es eliminar todas las retenciones al final del segundo mandato de Milei.”

CARBAP celebró la baja pero la calificó de insuficiente, reclamando la eliminación total. Al mismo tiempo, advirtió que PBA y sus municipios están neutralizando o superando el beneficio nacional con sus propios incrementos impositivos. Esta tensión entre Nación y PBA es el verdadero eje del conflicto, donde el gobierno federal intenta aliviar la carga sobre el campo, el bonaerense la sostiene o incrementa por su propio carril.

El Gobierno y las universidades nacionales sellaron un acuerdo que pone fin a años de tensión por el financiamiento del sistema. La propuesta contempla un aumento salarial del 24.33% y una inyección de fondos millonarios destinada a fortalecer áreas críticas de las casas de estudio.

Desde que el actual presidente Javier Milei asumió la presidencia en diciembre de 2023, el sistema universitario público argentino se convirtió en uno de los frentes más calientes de la política nacional. El detonante fue un recorte real del presupuesto universitario de hasta el 70% en términos reales, en un contexto de inflación altísima que licuó los salarios docentes y los fondos para funcionamiento.

Finalmente, en las dos semanas previas al 10 de junio, el Gobierno aceptó negociar sin exigir el retiro de la demanda. El acta fue firmada en el Palacio Sarmiento (sede del Ministerio de Educación) por el subsecretario Alejandro Álvarez y los presidentes del Consejo Interuniversitario Nacional (CIN), Franco Bartolacci, rector de la Universidad Nacional de Rosario (UNR) y Anselmo Torres, rector de la Universidad Nacional de Río Negro (UNRN).

— El rector de la Universidad de Rosario, Franco Bartolacci

El acuerdo firmado contempla un aumento salarial para docentes y no docentes, que se aplicará en dos tramos, con un 21.33% en junio y un 3% en octubre. De ese total, un 7% irá a cuenta de la pérdida acumulada en 2024 y el 12.33% restante se destinará a completar la actualización prevista hasta mayo de 2026. El paquete también incluye una partida total autorizada por el Ministerio de Economía de $800.000 millones, además de $50.000 millones extra para hospitales universitarios, sobre los $80.000 millones ya previstos.

A eso se sumaria un incremento del 20% en los gastos de funcionamiento y una suba del 50% en las becas Manuel Belgrano, que permanecían congeladas en $81.685 desde 2024. Las becas Progresar, en cambio, quedaron fuera del entendimiento, mientras que las paritarias seguirán siendo trimestrales durante el resto de 2026.

El Ejecutivo había intentado impulsar en el Congreso una ley alternativa que contemplaba apenas un 12.3% de actualización, muy inferior al balance finalmente acordado. También había intentado derogar la Ley de Financiamiento, sin éxito ante la resistencia legislativa. El acuerdo representa más del doble de lo que el Gobierno estaba dispuesto a dar hace pocos meses.

Desde el plano político, este conflicto se había vuelto costoso, luego de cuatro marchas multitudinarias, semanas de paros docentes, tomas de colegios y una batalla judicial donde tres veces el Gobierno perdió sucesivamente en primera instancia y en la Cámara.

De la calle a los tribunales

El conflicto universitario fue escalando por etapas. La primera gran señal de alerta llegó en abril de 2024, con la marcha federal que marcó el inicio de una ola de protestas en defensa de la universidad pública. Solo en Buenos Aires, unas 800.000 personas se movilizaron desde el Congreso hasta Plaza de Mayo, en una de las marchas más masivas desde la asunción de Milei.

— La primera marcha federal universitaria en abril de 2024

La tensión volvió a recrudecer entre septiembre y octubre de 2024, cuando el Congreso aprobó una ley de financiamiento universitario para declarar la emergencia presupuestaria del sector, pero el Presidente la vetó con el argumento de que “no contemplaba el impacto fiscal ni establecía una fuente de financiamiento.” La Cámara de Diputados no logró reunir los dos tercios necesarios para insistir con la norma y el conflicto quedó sin resolución legislativa.

En octubre se produjo una segunda marcha federal bajo la consigna “Un veto a la educación es un veto al futuro”, con una nueva multitud frente al Congreso. Ya en agosto y septiembre de 2025, el Congreso aprobó otra ley de financiamiento, la 27.795, que obtuvo 158 votos afirmativos en Diputados, pero Milei la vetó por completo mediante el Decreto 647/2025. Esta vez, sin embargo, el Parlamento logró sostener la ley con mayoría en ambas cámaras.

La disputa derivó luego en la Justicia, cuando en diciembre de 2025 los rectores del CIN presentaron un amparo contra el Estado por la suspensión de la norma. El juez de primera instancia, Martín Cormick, ordenó el cumplimiento inmediato de los artículos 5 y 6, referidos a salarios y becas. En marzo y abril de 2026, la Sala III de la Cámara Contencioso Administrativa Federal confirmó ese fallo, aunque el Gobierno apeló ante la Corte Suprema con el mismo argumento de que la ley era de imposible aplicación por no prever financiamiento.

En mayo, la Cámara concedió el recurso extraordinario, lo que dejó en suspenso la cautelar mientras el máximo tribunal resuelve. En ese contexto, la cuarta marcha federal volvió a llenar las calles con la consigna “Milei cumple la ley”, y los organizadores hablaron de alrededor de un millón y medio de personas movilizadas en todo el país.

Las conversaciones entre el Gobierno y los rectores se habrían enredado en un punto específico, ya que el Ejecutivo pedía que el CIN retirase la demanda judicial como condición para cerrar un acuerdo económico. Los rectores se negaron categóricamente, subrayando que esa demanda era el único “resguardo” que les quedaba para garantizar el presupuesto futuro. Sin esa garantía judicial, firmar un acuerdo sería ceder el instrumento de presión más efectivo que tenían.

¿Qué pasa con la demanda en la Corte Suprema?

Este es el punto clave que diferencia este acuerdo de un cierre definitivo. La demanda judicial sigue en pie, siendo que los rectores se negaron a levantarla y el Gobierno finalmente aceptó esa condición. Ahora la Corte Suprema puede rechazar el recurso del Gobierno sin analizar el fondo de la cuestión, en cuyo caso quedaría firme la obligación de transferir todos los fondos previstos por la ley 27.795.

A su vez puede admitir el planteo y fallar a favor del Ejecutivo, lo que dejaría la norma suspendida o sin aplicación. La tercera alternativa es que haga lugar al recurso de las universidades y ratifique la validez de la ley, obligando al Gobierno a cumplirla en su totalidad, más allá del acuerdo firmado.

Esto significa que el acuerdo económico es una solución parcial e intermedia, sino que cubre las urgencias salariales del momento, pero no resuelve el debate de fondo sobre si el Estado debe aplicar la Ley 27.795 en toda su extensión.

Cabe recalcar que no todo el sector universitario aceptó el acuerdo de la misma manera. En el plenario de la Federación Nacional de Docentes Universitarios (CONADU), 22 sindicatos votaron a favor de la propuesta, pero 9 la rechazaron. CONADU Histórica, por su parte, ya había anunciado un paro para la semana del 16 al 20 de junio y rechazó categóricamente cualquier acuerdo que implicara abandonar las acciones judiciales. Esta fractura interna refleja que para una parte del movimiento gremial universitario, el 24.33% es insuficiente dada la pérdida acumulada desde el año 2024.

El Gobierno confirmó este jueves la adjudicación de la concesión de la Vía Navegable Troncal (más conocida como Hidrovía) al consorcio que integran la empresa belga Jan DeNul y su socia argentina Servimagnus.

Se trata de la privatización más grande de la gestión de Javier Milei: 25 años a cargo del dragado, el mantenimiento y la señalización del río Paraná, la principal salida al Atlántico del comercio exterior argentino.

Para dimensionar lo que estaba en juego, los especialistas en comercio exterior recurren a una comparación: la Hidrovía es, para la Argentina, lo que el Estrecho de Ormuz representa para el petróleo del mundo. Un cuello de botella estratégico cuyo control define quién cobra, quién exporta y, en buena medida, cómo circula la riqueza del país. Por sus aguas sale el 80% de las exportaciones de granos y derivados, el 95% del transporte de contenedores y la totalidad de los embarques de la industria automotriz. En el corazón de ese sistema, sobre el Gran Rosario, entre Villa Constitución y Timbúes, casi 30 terminales portuarias forman el segundo complejo agroexportador más grande del planeta, detrás del de Nueva Orleans. Solo en 2025, los barcos que navegaron por esa traza movieron US$ 52.337 millones en exportaciones agroindustriales, según la Secretaría de Agricultura, Ganadería y Pesca de la Nación.

La decisión quedó formalizada en la resolución 36/2026 de la Agencia Nacional de Puertos y Navegación (ANPyN), publicada en el Boletín Oficial. Con ella el Ejecutivo cerró un proceso que llevó más de un año y medio y dio por concluida la etapa más importante de su programa de privatizaciones. La Vía Navegable Troncal tiene 1.635 kilómetros y concentra el mayor movimiento portuario y productivo del país, con cerca de 60 terminales a lo largo de su recorrido.

El beneficio que el Gobierno puso por delante es una baja inicial del 13,5% en el peaje: de los 4,30 dólares por tonelada de registro neto vigentes a 3,80 dólares, hasta que se ejecuten las obras de profundización del dragado. Esa rebaja implicaría un ahorro de entre 35 y 40 millones de dólares anuales para el sector productivo en la primera etapa. Luego la tarifa subirá a 4,65 dólares y terminará en 5,78.

CÓMO SE DEFINIÓ LA LICITACIÓN

La compulsa terminó con un empate en la oferta económica. Jan De Nul-Servimagnus y la también belga DEME (siglas en inglés de Dragado, Ingeniería Ambiental y Marina) ofertaron la tarifa mínima fijada en el pliego: 3,80 dólares por tonelada. Al ser idéntico el precio, la definición pasó al terreno técnico, y allí Jan De Nul sacó ventaja por su experiencia previa, ya que había tenido la concesión entre 1996 y 2021 y siguió con contratos provisorios mientras el Estado administró la vía. En esa evaluación obtuvo 66,20 puntos contra los 42,14 de DEME.

El origen de esa experiencia se remonta a tres décadas atrás. En 1995, el gobierno de Carlos Menem adjudicó, mediante el Decreto 253/95, el dragado y balizamiento del Paraná a Hidrovía S.A., un consorcio formado en partes iguales por Jan De Nul y la argentina EMEPA. La concesión se pactó por diez años, pero se prorrogó de manera sucesiva hasta 2021. Durante el gobierno de Mauricio Macri no hubo una nueva licitación, porque ese contrato seguía vigente; la gestión de su ministro de Transporte, Guillermo Dietrich, se limitó a preparar pliegos y estudios para una futura concesión. Al vencer el contrato en 2021, el gobierno de Alberto Fernández dispuso, mediante el Decreto 427/2021, una administración transitoria en manos de la Administración General de Puertos (AGP), prorrogable hasta que una nueva licitación definiera al adjudicatario. Esa etapa estatal es la que ahora llega a su fin.

– Pieter Jan De Nul, Country Manager de Jan de Nul Argentina

El camino hasta esta adjudicación no fue lineal. La primera licitación de la gestión Milei, lanzada entre fines de 2024 y febrero de 2025, colapsó: terminó con una sola oferta (la de DEME) en medio de denuncias del PRO y la Coalición Cívica por presunta corrupción y direccionamiento, y con un dictamen negativo de la Procuraduría de Investigaciones Administrativas (PIA), la fiscalía anticorrupción. El Gobierno declaró nulo aquel proceso y lo reencauzó con un nuevo pliego.

En esta segunda vuelta, en cambio, la adjudicación contó con el visto bueno de casi todos los actores, en especial los usuarios de la Hidrovía (los exportadores) y las provincias. No por eso estuvo exenta de tensiones: hubo cruces mediáticos, lobby, presiones diplomáticas y una denuncia de la brasileña DTA Engenharia por presunto direccionamiento, que no prosperó. El Gobierno remarcó que no hubo impugnaciones formales del competidor que quedaba en pie, DEME, y la Justicia rechazó las denuncias que intentaron frenar la licitación.

LAS CIFRAS DEL NEGOCIO

El dragado, la señalización y el mantenimiento de la Vía Navegable Troncal constituyen un negocio estimado en 15.000 millones de dólares de ingresos para el operador a lo largo de los 25 años, con un plan de inversión de 10.000 millones.Según los cálculos oficiales, Jan De Nul tardará unos 7 años en obtener ganancias y 13 en recuperar sus inversiones, dado que deberá desembolsar entre 100 y 160 millones de dólares anuales durante los primeros seis años de la licencia.

Los peajes que se cobran a los exportadores (y que estos trasladan a los productores como un descuento en el precio de compra de granos y otros productos) generarían ingresos iniciales por unos 289 millones de dólares, que crecerían hasta los 389 millones en el año seis y saltarían luego a 517 millones. El contrato contempla obras de profundización, modernización de la señalización e incorporación de tecnología para la seguridad de la navegación y el combate al narcotráfico.

Todo se hará a riesgo empresario y sin aval del Estado, que conserva el rol de autoridad de control sin intervención directa.

DEFINICIONES OFICIALES

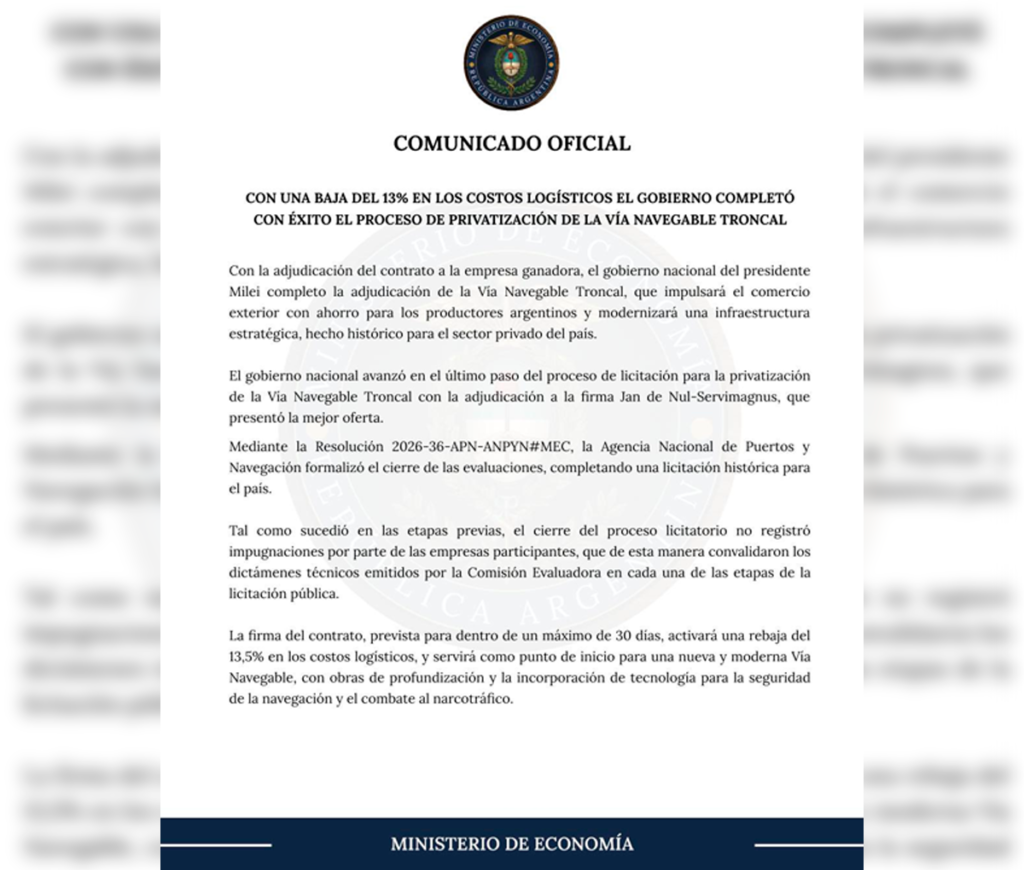

En un comunicado, el Ministerio de Economía señaló que la finalización de la licitación “impulsará el comercio exterior con ahorro para los productores argentinos y modernizará una infraestructura estratégica, un hecho histórico para el sector privado del país”. El organismo agregó que la firma del contrato, prevista para un máximo de 30 días, “activará una rebaja del 13,5% en los costos logísticos, y servirá como punto de inicio para una nueva y moderna Vía Navegable, con obras de profundización y la incorporación de tecnología para la seguridad de la navegación y el combate al narcotráfico”.

La cartera de Caputo detalló, además, que las obras previstas “permitirán que los barcos completen la carga en puertos de origen, generando un mayor ahorro y expandiendo la frontera productiva del país, e impactará de forma directa en la competitividad de los sectores productivos e industriales argentinos, disminuyendo los costos logísticos globales y potenciando la exportación”. Con esta decisión, el Ejecutivo dio por cerrada la etapa pública de gestión.

El Ministerio de Economía analiza utilizar el Fondo de Garantía de Sustentabilidad de la ANSeS para financiar créditos hipotecarios. La gestión mileísta busca usar los ahorros previsionales como colchón de liquidez y respaldo para los bancos privados.

Los alarmantes informes técnicos presentados por el gremio ante el Congreso exponen un sistema al límite por la falta de inversión en mantenimiento y seguridad vial. El crítico escenario motivó el reciente y extenso encuentro entre la vicepresidente y el dirigente sindical.

Asumo el desafío más importante de mi vida con el compromiso de seguir trabajando para que este Gobierno siga haciendo historia.

Creo en los proyectos colectivos, no en los individuales. Por eso voy a trabajar en equipo, junto a un gran Gabinete encabezado por el Presidente… https://t.co/i3mmohafvc