No solo no hay reacción en los mercados del mundo, sino que el pánico por los efectos del coronavirus se acrecienta día a día, llevando a los precios de los activos a mínimos insospechados, a pesar a la fuerte inyección de liquidez dispuesta por la Fed y distintos bancos centrales.

Atrapados a este contexto, las acciones y los bonos soberanos argentinos se desplomaron hasta 35% en otro lunes negro, al tiempo que el riesgo país llegó a superar los 3.500 puntos básicos, como respuesta a los temores sobre el impacto en la economía global que tendrá la pandemia que golpea al planeta.

Con bajas generalizadas de dos dígitos, el índice bursátil S&P Merval cayó un 9,7%, a 25.697,51 unidades, luego de marcar un valor mínimo intradiario de 25.400,37 unidades. Las acciones del Grupo Financiero Galicia lideraron los retrocesos, con una pérdida del 17,8%. Al podio rojo se subieron Comercial del Plata (-13,8%); e YPF (-12,7%).

Debido a las fuertes caídas de los últimos días y a que las acciones locales se encuentran cotizando a precios irrisorios, varias empresas anunciaron un programa de recompra de acciones: tal es el caso de TGS ($2.500 millones); BYMA ($100 millones); Valores ($100 millones); y Pampa Energía ($50 millones). En un contexto en donde las inversiones se encuentran paralizadas, las compañías que tienen liquidez optan por recomprar acciones para mantener el precio de los papeles.

En Wall Street, por su parte, las acciones argentinas sufrieron peores derrumbes, en algunos casos, superiores al 30%: Corporación América se hundió un 35%; Galicia, un 22,5%; Banco Macro, un 18,6%; Supervielle, 16%; e YPF, un 15,1%. La petrolera argentina tocó un nuevo piso histórico de u$s3,82, para acumular en lo que va del marzo un derrumbe del 52,2% (en el año pierde 70,3%).

La Reserva Federal de Estados Unidos redujo el domingo sus tasas de interés, por segunda vez en menos de dos semanas, a casi cero y otros bancos centrales siguieron su ejemplo, pero las acciones estadounidenses no reaccionaron y sufrieron su mayor caída diaria desde el lunes negro de 1987.

Es que la sorpresiva baja de los tipos de interés de la Fed provocó miedo a una posible recesión profunda por la pandemia de coronavirus. Según los datos iniciales de cierre, el Promedio Industrial Dow Jones cayó 2.997,1 puntos, o un 12,93%, a 20.188,52 unidades, mientras que el S&P 500 perdió 324,89 puntos, o un 11,98%, a 2.386,13 unidades. El Nasdaq Composite cayó 970,28 puntos, o un 12,32%, a 6.904,59 unidades. Estos índices ya acumulan en el año caídas del 29%. Y lo que es peor: el mercado americano ya perdió todo lo que había ganado desde que Donald Trump asumió como presidente.

“Los bancos centrales están aprendiendo de las crisis previas. Esto no es una crisis financiera, es una crisis económica y tratan de evitar que sea una crisis financiera, inyectando liquidez a más no poder, bajando las tasas de interés. Esos son colchones que van a funcionar, pero no es la receta mágica, van a tener efecto a lo largo de las próximas semanas o meses”, comentó a Ámbito Financiero, Diego Martínez Burzaco, economista de Inversor Global.

Además no hay que perder de vista de que el mercado americano se encontraba en una tendencia alcista desde el 2009, tras la crisis subprime. Si bien pueden esperarse rebotes gracias a trading de corto plazo, el panorama a corto y mediano plazo no es nada alentador y se espera un bear market por un tiempo. “Pronosticar un freno en la caída del mercado es muy difícil porque estamos en modo pánico. La única manera de que todo se revierta será a partir de algún dato positivo en torno al avance de la pandemia o sobre la expectativa de alguna vacuna que sea exitosa”, sostuvo el economista de Inversor Global.

Si bien los porcentajes de caída son prácticamente similares entre Wall Street (-12,9%) y la bolsa porteña (-9,7%), los operadores remarcan las diferencias objetivas en la tendencia de uno y otro. “Por un lado, la economía de la Argentina pasa por uno de los peores momentos de su historia. Por otro, los precios en Wall Street vienen con apreciables ganancias desde hace 10 años, aproximadamente. En cambio, las cotizaciones argentinas están por el subsuelo. Este es el panorama. Solo queda seguir esperando que todo cambie”, comentó un trader del mercado local. Un dato no tan negativo fue que pese a la fuerte caída, el índice local fue el segundo mejor de la región solamente superado por el mercado peruano (-4,6%).

Con relación a la economía real, afloran mayores distancias entre EEUU y nuestro país. “Argentina está en una situación de mayor debilidad relativa. Tenemos poco margen para hacer política fiscal contra cíclica, de manera tal, de que cuando todo esto pase la economía recupere más violentamente, como sí están haciendo otros países desarrollados y no desarrollados”, analizó Martínez Burzaco, al tiempo que advirtió que “todo este tumulto le agrega más incertidumbre al proceso de reestructuración de la deuda, por ende, los activos financieros de Argentina, desde mi punto de vista, están reflejando eso”.

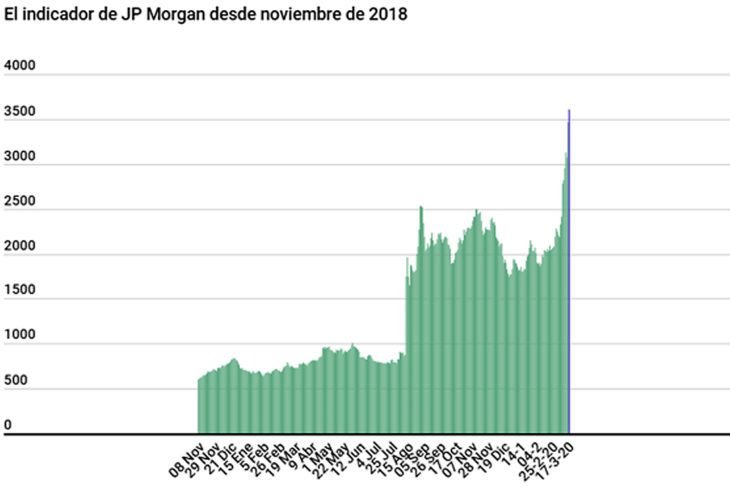

BONOS Y RIESGO PAÍS

El riesgo país de Argentina, medido por el banco JP.Morgan, voló 403 unidades (13,5%) a 3.467 puntos básicos (en la rueda superó los 3.500 puntos), niveles no registrados desde junio de 2005. El referencial cerró 2019 en un valor de 1.770 puntos.

Fue producto de que los bonos soberanos cayeron hasta 14%, donde se destacó la merma registrada en las emisiones dolarizadas a más largo plazo. Así, las paridades que volvieron a tocar mínimos de entre 30% y 32%. Para tener como referencia, éstas se ubicaban dentro de la zona de 52% y 50% a comienzos del 2020. Los inversores no dejan de sorprenderse de precios cada vez más bajos para los bonos argentinos.

“La consecuencia de paridades muy bajas es la presencia de los fondos buitre, de los cuales sabemos que ya están muy atentos para comprar bonos argentinos en caso de que los precios sigan cayendo”, alertaron desde Portfolio.

Sin poder cumplir con los tiempos pactados de antemano, el Gobierno aún no presentó la oferta final a los bonistas y pareciera que las expectativas sobre ésta marca la tendencia del mercado local. “Poco se conoce sobre las negociaciones, tanto con el FMI como con acreedores privados, y no es posible todavía trazar una línea clara de los próximos pasos del Gobierno, donde no se espera que se presente una propuesta a los bonistas antes de las primeras semanas de abril”, creen en el mercado. Hay que tener en cuenta que si bien hay pagos antes de que eventualmente se acepte la propuesta, el Gobierno goza de 30 días luego de incumplir con un pago de intereses, antes de que se declare el default.

Entre las últimas novedades, este lunes se conoció la solicitud del Ministerio de Economía a la SEC para la realización de la oferta publica en el mercado americano de un primer tramo de la deuda bajo ley extranjera, por unos u$s30.500 millones. Se trata de una instancia previa al período de difusión pública de la oferta que, de haberse cumplido con el cronograma, se debía concretar esta semana.

Por último, en lo que refiere a la deuda en pesos, las bajas fueron mucho más moderadas, de entre 1% y 2%, con el foco que permanece sobre los próximos vencimientos y la estrategia del Gobierno de renovación de los mismos.

*Fuente: Ámbito Financiero – Juan Pablo Marino