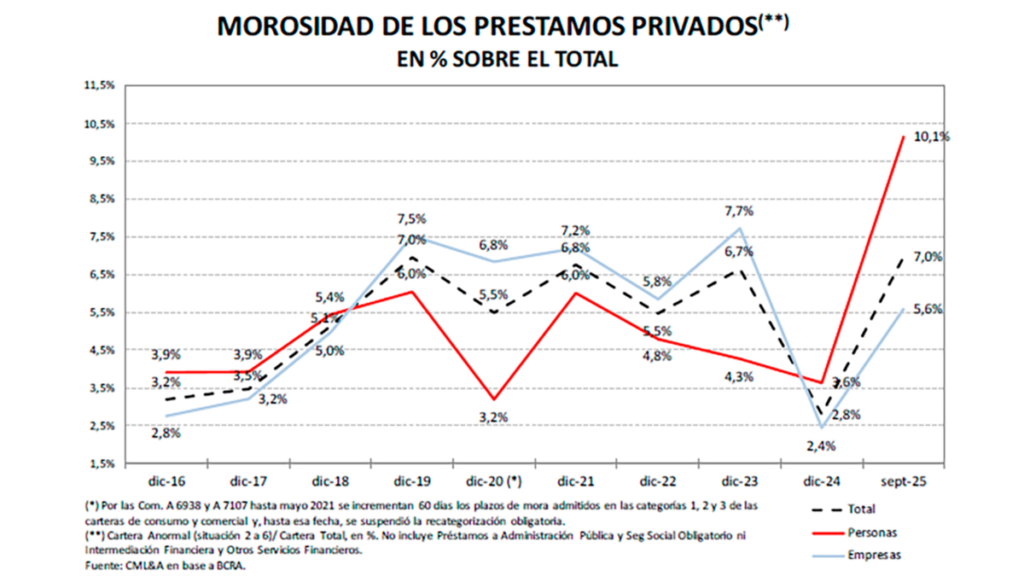

La morosidad de las familias en la provincia de Buenos Aires, bajo la administración del gobernador Axel Kicillof, llegó al 11.2% en febrero de 2026, partiendo de apenas 2.9% un año antes. Eso significa que en doce meses el porcentaje de personas que no puede pagar sus deudas se multiplicó casi por cuatro.

Si se suman las deudas con entidades no bancarias (fintech, tarjetas de supermercados, prestamistas digitales), el indicador ya supera el 14%. Para dimensionarlo, un nivel así no se veía desde al menos 2004, y hay que remontarse al colapso de la convertibilidad en los años 90 para encontrar algo comparable.

A nivel nacional, la mora general del sector privado alcanzó el 6.7% en febrero de 2026, y los préstamos personales llegaron al 13.2% de irregularidad. El Conurbano Bonaerense es la zona más golpeada, allí la mora de personas físicas trepó al 18.4% en diciembre de 2025, cuadruplicándose en un año.

El problema tiene varias raíces que se potencian entre sí, la primera sería que las negociaciones salariales no lograron compensar la inflación acumulada desde finales de 2023. Al mismo tiempo, el gobierno del presidente Javier Milei eliminó o redujo subsidios a servicios públicos (luz, gas, agua), lo que encareció fuertemente las tarifas del hogar. La combinación de sueldos rezagados y facturas más caras dejó a muchas familias sin margen para pagar las cuotas de sus créditos.

Entre 2024 y 2025, el stock de préstamos creció un 54% en términos reales. Los bancos relanzaron el crédito al consumo con fuerza, pero —según el presidente del Banco Central de la República Argentina (BCRA), Santiago Bausili— en esa primera oleada “se prestó a ciegas, sin saber bien a quién”. Millones de personas accedieron al crédito formal por primera vez o tras años de exclusión, pero muchas sin capacidad real de repago.

Con una inflación que bajó más rápido de lo esperado, las cuotas de préstamos tomados a tasas del 70–80% anual no se “licuaron” con la inflación como los deudores esperaban. En cambio, se volvieron más pesadas en términos reales. A comienzos de 2026, las tasas para préstamos personales seguían en torno al 68% anual, lo que hace muy difícil refinanciar o pagar deudas viejas.

Aunque la economía creció un 11.9% entre diciembre de 2023 y diciembre de 2025, el empleo formal privado cayó un 2.9%, equivalente a unas 170.000 personas que perdieron su trabajo registrado. Sectores intensivos en mano de obra como textil, construcción y comercio minorista fueron los más afectados.

El fenómeno del “endeudamiento para comer”

Uno de los aspectos más reveladores de la crisis es para qué se usa el crédito. El presidente del Banco de la Provincia de Buenos Aires (BAPRO), Juan Cuattromo, explicó que “la gente toma financiamiento para gastos del día a día”. Lo confirman los datos, como que el 44.6% de las compras en supermercados se realizan con tarjeta de crédito, cuando en 2023 ese porcentaje era del 35.4%. El uso de tarjeta de crédito en farmacias también creció, mientras que el pago con débito (dinero disponible en cuenta) cayó fuertemente.

— El presidente del BAPRO, Juan Cuattromo

Un informe del Centro de Estudios de la UBA señaló que el consumo masivo “está siendo sostenido parcialmente por mecanismos de endeudamiento, en un contexto de debilitamiento del poder adquisitivo”. En otras palabras, las familias no se endeudan para comprar un electrodoméstico o hacer un viaje, sino para comprar fideos, remedios y artículos de limpieza. Eso vuelve el endeudamiento mucho más frágil, siendo que no hay un activo que respalde la deuda, y la capacidad de pago depende exclusivamente del salario mensual.

La morosidad no afecta a todos por igual y, según el Banco Provincia, el problema golpea con mayor fuerza a los sectores de menores ingresos. En los créditos inferiores a un millón de pesos, uno de cada cinco presenta atrasos, mientras que en los préstamos superiores a los 10 millones esa proporción desciende a uno de cada diez. Cuattromo señaló además que los trabajadores que perciben hasta cuatro salarios mínimos son quienes registran mayores niveles de irregularidad.

— Análisis de la consultora CML&A, del economista Pablo Curat, en base a datos del BCRA

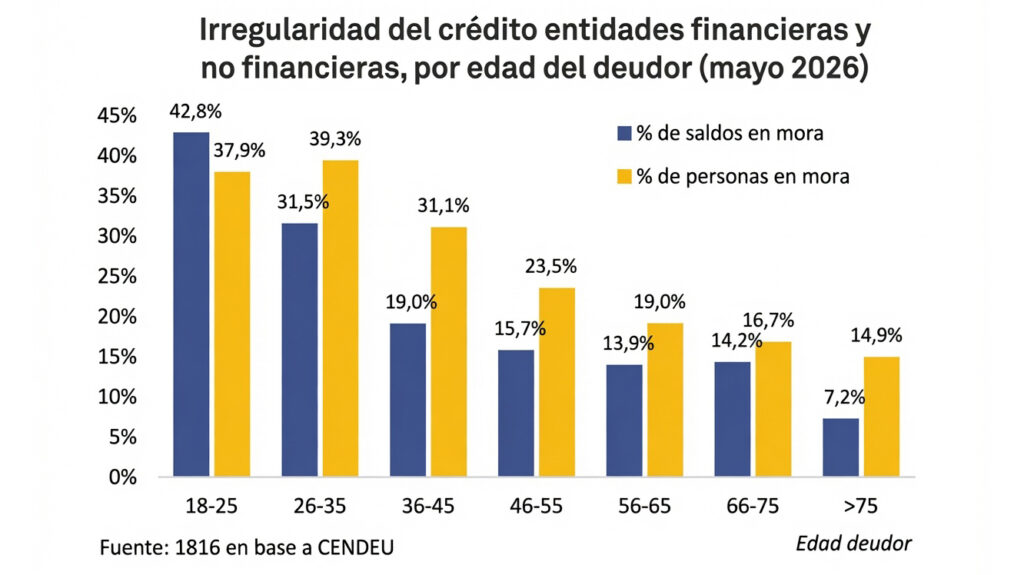

Entre los jóvenes de 18 a 21 años, la morosidad alcanzó el 40%, cuando un año antes se ubicaba en 26.5%. En tanto, el Conurbano bonaerense exhibe una tasa de mora familiar un 48% más alta que la de la Ciudad de Buenos Aires y un 58% superior a la del interior provincial. En total, cerca de 1.4 millones de bonaerenses se encuentran en una situación de riesgo crediticio medio o alto.

El riesgo del “efecto trampa” sobre el consumo y la recuperación

El estudio del BAPRO advierte sobre un círculo vicioso que frena la recuperación económica, donde los núcleos parentales endeudados tienen menos dinero disponible para consumir, lo que deprime las ventas, lo que a su vez afecta el empleo y los ingresos. El consumo masivo registró una caída interanual del 3.4% en febrero de 2026, acumulando diez meses consecutivos de retroceso.

El punto más alarmante, es que incluso una eventual mejora salarial podría no traducirse inmediatamente en más consumo. Quienes estén al día con sus deudas o lleguen a tener algo más de margen probablemente destinen ese dinero primero a pagar los atrasos acumulados, antes que a gastar en bienes y servicios. Esto implica que la reactivación de la demanda interna podría demorar mucho más de lo que indican los números macro.

A eso se suma que el crédito nuevo se frenó desde mediados de 2025, los préstamos dejaron de crecer y en marzo de 2026 cayeron un 2.5% mensual, lo que hace más difícil refinanciar deudas existentes.

En esta situación las señales son mixtas. Bausili, declaró en mayo de 2026 que “el sistema se está saneando” y que “lo peor ya pasó”, destacando que los datos de marzo y abril muestran cierta desaceleración en el deterioro. La calificadora Moody’s proyecta una mejora gradual para 2026, especialmente en los segmentos con mejores garantías (como préstamos con descuento de haberes), no obstante, advierte que los deudores de bajos ingresos seguirán vulnerables a cualquier shock en el empleo o el salario.