El Gobierno busca recuperar votos con la vuelta del IFE

El oficialismo intentará mejorar los resultados en las generales implementando distintas medidas, entre estas, la vuelta del beneficio.

10 Years Experiences

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Luego de la paliza que recibió en las PASO de las elecciones legislativas 2021, el kirchnerismo busca implementar medidas que le permitan remontar los malos resultados del domingo. Por esto, el Gobierno analiza relanzar el Ingreso Familiar de Emergencia (IFE).

El beneficio, que había sido lanzado en medio de la etapa más estricta de la cuarentena durante la primera ola de contagios, consistía en un bono de $10.000 y alcanzó a a 8,9 millones de hogares, pero en esta ocasión llegaría a entre 2 y 3 millones.

En esta ocasión, trabajadores informales, trabajadores de casas particulares, monotributistas sociales y de las categorías A y B serían quienes podrían acceder al bono, aunque hasta el momento no se realizó ningún anuncio oficial, ni se habló del monto.

Algunos de los requisitos para acceder al IFE son ser argentino o nacionalizado y residente legal por al menos 2 años. Así como también, tener entre 18 y 65 años, no tener ingresos familiares provenientes de trabajos en relación de dependencia, no recibir una prestación de desempleo y no percibir jubilaciones, pensiones o planes sociales, con excepción de la AUH, la Asignación por Embarazo o el plan Progresar.

[cm_ad_changer campaign_id=”2″]

[cm_ad_changer campaign_id=”6″]

Unite a nuestro grupo de Telegram, donde te compartimos las noticias más importantes.

En las últimas horas, la diputada nacional Roxana Monzón presentó un proyecto de resolución mediante el cual solicita al Poder Ejecutivo información detallada sobre la situación de FB Líneas Aéreas S.A. (Flybondi), en medio de las dificultades operativas que atraviesa la empresa y los reclamos de usuarios afectados por cancelaciones y reprogramaciones de vuelos.

La iniciativa pide que la Secretaría de Transporte, la Administración Nacional de Aviación Civil (ANAC) y la Secretaría de Trabajo informen sobre una serie de aspectos vinculados al funcionamiento de la compañía durante los últimos doce meses. Entre ellos, requiere datos sobre cancelaciones, demoras y reprogramaciones de vuelos, discriminados por mes, ruta y causa invocada por la empresa, además del nivel de cumplimiento efectivo de los servicios programados.

Uno de los puntos centrales del pedido está relacionado con la comercialización de pasajes durante períodos de interrupción de operaciones. La legisladora solicita información sobre la cantidad de boletos vendidos mientras la empresa tenía suspendidos total o parcialmente sus servicios, particularmente desde el 2 de julio de 2026, y pregunta si las autoridades evaluaron limitar o suspender esas ventas para evitar perjuicios a los pasajeros.

El proyecto también busca conocer el estado de la flota de la empresa, la cantidad de aeronaves habilitadas para operar, los aviones fuera de servicio y las medidas previstas para reemplazarlos frente a contingencias. Asimismo, reclama detalles sobre las inspecciones realizadas por la ANAC, los resultados obtenidos y el grado de cumplimiento de las observaciones efectuadas por el organismo de control.

Monzón además solicita información sobre sumarios administrativos, investigaciones o procedimientos abiertos contra la compañía, así como los planes de regularización operativa que Flybondi hubiera presentado ante las autoridades y su nivel de cumplimiento.

En materia de defensa del consumidor, el pedido de informes requiere conocer la cantidad de reclamos recibidos por cancelaciones, demoras y falta de reembolsos, las compensaciones efectivamente pagadas y las acciones coordinadas entre los organismos de control y las áreas de protección al consumidor.

La iniciativa también pone el foco en la situación económico-financiera de la empresa. En ese sentido, solicita precisiones sobre eventuales procesos concursales o pedidos de quiebra, deudas con proveedores esenciales para la operación y evaluaciones oficiales sobre el impacto que esos problemas podrían tener en la continuidad del servicio y en la seguridad operacional.

— Leonardo Scatturice. Exmiembro de la SIDE. Dueño y líder de Flybondi, OCA y el Grupo Flecha Log

Otro capítulo está dedicado a la situación laboral. La diputada pide información sobre trabajadores suspendidos, deudas salariales o indemnizatorias, actuaciones de la Secretaría de Trabajo, conciliaciones obligatorias e inspecciones realizadas durante el último año. También reclama una evaluación sobre cómo esos conflictos podrían afectar la prestación del servicio aéreo.

En los fundamentos del proyecto, Monzón sostiene que Flybondi acumuló una interrupción total de sus operaciones con pasajeros desde el 2 de julio de 2026 y afirma que, durante ese período, la empresa continuó comercializando pasajes sin advertir a los usuarios acerca del riesgo de cancelación. Además, menciona un escenario marcado por conflictos laborales, denuncias de extrabajadores, pedidos de quiebra promovidos por acreedores y acciones judiciales impulsadas por pasajeros que reclaman reintegros de vuelos cancelados.

La legisladora argumenta que el transporte aerocomercial constituye un servicio de interés público y sostiene que el Congreso debe contar con información completa para determinar si los organismos estatales ejercieron adecuadamente sus facultades de control y protección de los derechos de los consumidores frente a la situación que atraviesa la compañía.

*Fuente: Tribuna de Periodistas (Alexis Montefiore)

El consumo interno de carne vacuna cerró la primera mitad de 2026 con su registro más flojo en tres décadas. El dato se desprende del informe económico mensual de la Cámara de la Industria y Comercio de Carnes y Derivados de la República Argentina (Ciccra), la entidad que agrupa a los frigoríficos y comercializadores del sector. El abastecimiento del mercado doméstico cayó 11,5% interanual entre enero y junio. En números concretos, el consumo aparente se ubicó en 1.019.430 toneladas res con hueso: casi 132 mil toneladas menos que en el mismo período de 2025.

El promedio de los últimos doce meses del consumo por habitante quedó en 47 kilos al año, 8,2% por debajo del nivel de un año atrás. En la práctica, cada argentino comió 4,2 kilos menos de carne vacuna que en junio de 2025.

Para la cámara la explicación central estuvo en el bolsillo. La caída del 11,5% es “producto del menor poder de compra de los hogares, explicado por el aumento que registró el precio relativo de la carne vacuna en el último año”, señaló Ciccra.

Los datos que releva el Instituto Nacional de Estadística y Censos (Indec) y que Ciccra recopila mostraron por qué. En doce meses, el rubro carnes y derivados aumentó 45%,muy por encima del 33,4% que acumuló el índice general de precios al consumidor en el mismo lapso. Dentro de ese rubro, los cortes vacunos treparon 53,6% anual, mientras que el pollo entero —su principal competidor en la góndola— subió apenas 29,9%. Esa brecha empujó a muchas familias a comprar menos kilos o a inclinarse por el pollo.

El golpe se sintió con fuerza en los cortes más populares. En la comparación interanual a junio, la carne picada común encabezó las subas con 56,2%, seguida por el asado, con 54,3%. Detrás quedaron la paleta (53,6%), el cuadril (53,2%) y la nalga (50,9%). La caja de hamburguesas congeladas aumentó 58,7%.

A la presión de los precios se sumó la dinámica de la oferta. En el primer semestre se faenaron 6,02 millones de cabezas de ganado vacuno, casi 9% menos que un año atrás, en un contexto de menor disponibilidad de hacienda que la industria arrastra desde hace tiempo. Esa menor faena derivó en una producción de 1,428 millones de toneladas res con hueso, con una baja de 6,2% interanual.

Ese cuello de botella tuvo un origen preciso. El informe de mayo de la propia cámara lo atribuyó a una fase de tres años de intensa liquidación de existencias, en la que los productores enviaron a faena más hembras de lo habitual, como respuesta a una sucesión de eventos climáticos adversos que golpearon al campo desde 2022 y se extendieron hasta mediados del año pasado.

La producción, sin embargo, no cayó al ritmo del consumo, porque las exportaciones tomaron el camino inverso. En los primeros seis meses del año, los envíos al exterior sumaron 408,6 mil toneladas res con hueso, 10,2% más que en 2025. Así, una porción mayor de la carne producida en el país viajó a los mercados externos y quedó menos disponible para las carnicerías locales: la proporción destinada a exportación pasó de 24,4% a 28,6% entre un semestre y otro, mientras que la volcada al mercado interno bajó de 75,6% a 71,4%.

EL PISO DE TRES DÉCADAS

Al mirar la serie histórica, que arranca a mediados de los años noventa, el primer semestre de 2026 apareció como el más bajo en materia de consumo interno. Ni los años más duros de las últimas tres décadas, marcados por crisis económicas o por procesos de liquidación de hacienda, habían mostrado un abastecimiento doméstico tan magro. La cámara aclaró que, como actualiza y corrige la serie con el tiempo, los valores más antiguos pueden sufrir ajustes menores en informes futuros.

El deterioro se profundizó mes a mes. En el acumulado de enero a mayo, el consumo aparente ya mostraba una caída de 11,1% interanual, con un per cápita de 47,5 kilos; al sumar junio, el retroceso se estiró hasta 11,5% y el promedio por habitante bajó a 47 kilos.

El resultado llegó, además, en un momento bisagra para el sector. Ciccra viene marcando que la ganadería argentina podría estar cerrando esa fase de liquidación de tres años y entrando en una etapa de recomposición del rodeo. En los últimos meses, la participación de las hembras en la faena total se ubicó en 45,3% en junio, apenas por encima del rango que la industria considera necesario para sostener el stock, y un nivel que no se veía desde junio de 2021. Por ahora, esa transición todavía no se reflejó en el consumo, que siguió en baja.

El Banco Central de la República Argentina (BCRA) publicó su informe sobre Proveedores No Financieros de Crédito, un segmento que incluye billeteras virtuales, fintech y plataformas de economía digital. En ese informe, el organismo dedicó un apartado específico a la llamada “economía gig” —término en inglés para los trabajos por encargo o “a la demanda”, como el delivery, la cadetería o el transporte de pasajeros—.

El dato central del estudio es la explosión de deudores. La cantidad de repartidores que accedieron a créditos otorgados por las plataformas para las que trabajan creció 177% entre diciembre de 2023 y diciembre de 2024, y volvió a aumentar otro 122% a lo largo de 2025.

“Las firmas multinacionales utilizan estos esquemas financieros como un mecanismo de presión operativa”, afirmó Belén D’Ambrosio, secretaria general del Sindicato de Trabajadores de Reparto por Aplicación (SITRAREPA), denunciando que las tasas de interés anuales podrían llegar al 700% anual en 2026.

La flexibilidad horaria es una de las marcas más visibles de la “economía gig”, ya que no existe un horario fijo y, al menos en teoría, el trabajo se realiza cuando cada persona decide pedir algo. A ello se suma un vínculo laboral atípico, en el que la relación no se encuadra en un contrato de empleo tradicional, sino que el trabajador aparece registrado como independiente o monotributista. En paralelo, la digitalización total del dinero ordena cada cobro y cada pago a través de la aplicación, dejando además un rastro financiero propio.

Ese tercer punto es clave. Como todos los movimientos de dinero son digitales, la plataforma acumula datos de comportamiento financiero de cada repartidor, como cuántos pedidos hace, en qué horarios, qué calificaciones recibe. Eso funciona como un scoring alternativo —un puntaje crediticio— para otorgar préstamos a quienes los bancos tradicionales ignorarían por falta de historial formal.

Solo en dos años, el universo de trabajadores endeudados con sus propias apps se multiplicó a una velocidad inusual. A fines de 2025, la deuda promedio por repartidor monotributista se ubicó en $900.000, mientras que para los comercios adheridos a esas mismas plataformas el promedio era siete veces superior.

⚠️ALERTA REPARTIDORES: Esclavitud financieraRappi y Pedidos Ya promueven préstamos a tasas abusivas de más del 700% anual para explotar repartidores por aplicación ¡Mira las placas y lee el comunicado completo! pic.twitter.com/iatwZwPhw4

Pedidos Ya —la empresa más activa en este segmento— confirmó que desde 2022 otorgó 57.000 préstamos por un total de USD$84 millones. El 54% de ese monto fue a comercios, y el resto, a repartidores individuales. Para acceder al crédito, los repartidores deben cumplir con métricas de desempeño dentro de la app, ya fuese antigüedad, tasa de aceptación de pedidos, calificación de usuarios y disponibilidad en horarios de alta demanda.

La mayoría de los préstamos tiene un destino concreto para comprar, reparar o mejorar la bicicleta o la moto con la que el repartidor trabaja. Es decir, el trabajador pide prestado para mantener la herramienta que le permite seguir generando ingresos para pagar el préstamo que sacó para comprar esa herramienta. Un círculo que se retroalimenta e incrementa con el tiempo la deuda.

No es casualidad que los créditos están dirigidos a quienes más horas trabajan y más disponibles están en horarios pico. Desde Pedidos Ya lo presentan como “inclusión financiera” para personas que no califican para un banco tradicional —por falta de recibo de sueldo, historial crediticio o documentación— ahora tienen acceso a préstamos. El argumento tiene algo de real, siendo que un repartidor sin acceso a ningún crédito formal que necesita arreglar su moto, en el pasado solo podía acudir a un prestamista informal con tasas aún más abusivas o pedir fiado en el taller.

El problema está en el precio de ese acceso. Las plataformas responden que sus tasas son “competitivas dentro del segmento de entidades no bancarias”. El BCRA, en su informe, no publicó las tasas individuales de cada empresa y con una tasa anual del 700%, la cuenta se vuelve rápidamente asfixiante. Traducido a términos concretos, si un repartidor toma un préstamo de $900.000, el promedio mencionado, a seis meses, el interés acumulado puede terminar superando con amplitud el capital original.

La economista Lucrecia Simes lo sintetizó al describir que “si un trabajador pide USD$500 para arreglar la moto, paga USD$800 de intereses y termina trabajando más horas para la misma plataforma durante seis meses, eso no es inclusión. Es captura.”

Cabe aclarar que la tasa del 700% es el techo denunciado por el sindicato, no la única tasa. Las plataformas ofrecen distintas condiciones según el perfil del repartidor.

El mecanismo de cobro

Uno de los puntos más relevantes para entender el modelo es que las cuotas no se pagan como en un banco. No llega una factura, no hay fecha de vencimiento que el repartidor tenga que recordar. El dinero se descuenta automáticamente de cada pedido completado.

Cada vez que un repartidor entrega un pedido y cobra una comisión, una parte de esa comisión va directo al pago de la deuda, antes de que el repartidor reciba lo que sobra. La plataforma cobra primero.

Esto explica un dato que, a primera vista, parece paradójico. La tasa de mora de Pedidos Ya entre sus repartidores deudores es del 11.7%, inferior al promedio del sistema bancario para familias (12.7%). ¿Cómo puede ser que trabajadores informales, sin garantías, paguen mejor que el promedio bancario?

La respuesta a ello no es que los repartidores sean más responsables, es que no pueden elegir no pagar. Al no poder interceptar el pago antes de que la plataforma lo descuente, la posibilidad de entrar en mora se reduce drásticamente. La mora del 11.7% no refleja buena salud financiera, demuestra que el sistema de cobro hace casi imposible evitar el descuento.

Los críticos del modelo señalan que debido a esto las jornadas laborales se extienden hasta 12 horas diarias para poder cubrir los costos de la deuda. Las comisiones por pedido oscilan entre $1.500 y $3.000, independientemente del valor de la compra. Con una deuda promedio de $900.000 y tasas elevadas, el repartidor necesita completar un volumen muy alto de pedidos para pagar la cuota y tener algo de ingreso propio.

“El problema no es que la plataforma preste. El problema es que presta a quien trabaja exclusivamente para ella, a tasas que solo pueden pagar trabajando más horas para esa misma plataforma. Es un círculo que se cierra sobre el propio trabajador”, sostuvo sobre el tema la economista Laura Ventura.

Los datos del BCRA confirman esa dinámica. Los que toman estos préstamos son principalmente los repartidores que dependen exclusivamente del delivery como fuente de ingresos. Los que usan las apps como ingreso complementario no los toman, porque tienen alternativas más baratas.

El dato demográfico más preocupante es que el 70% de los deudores de plataformas tiene menos de 40 años. Son trabajadores jóvenes cuya primera experiencia formal de crédito es con la app para la que trabajan. Si esa experiencia termina en mora, extensión de jornada o sensación de trampa, podrían llegar a la adultez con una relación deteriorada con el sistema financiero, justo cuando deberían estar en condiciones de acceder a créditos hipotecarios o productivos.

Una intervención estatal presentada como una “medida de ordenamiento” encubriría una disputa de poder por el control de recursos millonarios. En este caso, la Obra Social del Personal Rural y Estibadores de la República Argentina (OSPRERA) y los actores que enlazan al gobierno del presidente Javier Milei con la vieja maquinaria política del sciolismo.

Según fuentes políticas consultadas por el medio Realpolitik, la llegada del abogado César Augusto Lococo como interventor habría contado con el aval de la Secretaría General de la Presidencia de la Nación, bajo la órbita de Karina Milei y el exgobernador bonaerense Daniel Scioli.

Scioli lleva más de dos años integrado la gestión libertario como Secretario de Turismo, Ambiente y Deportes. Lejos de ser una figura decorativa, conserva operadores y terminales propias dentro del aparato estatal.

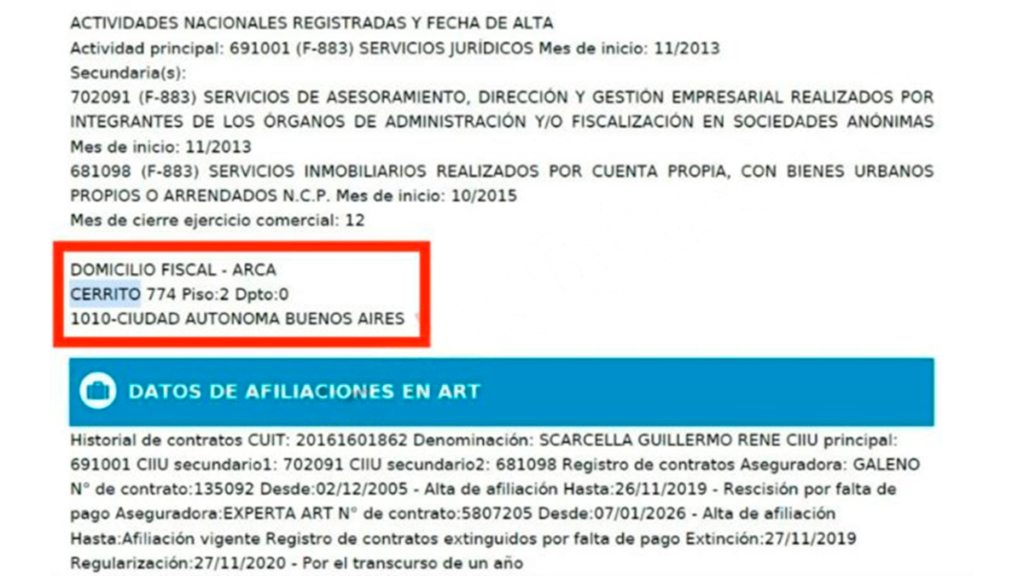

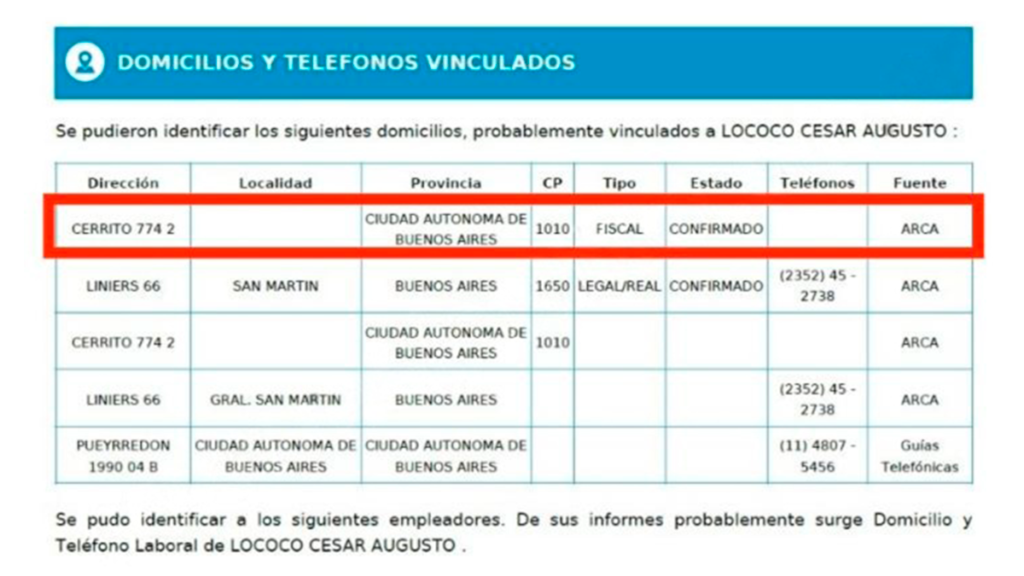

El detalle que ata los cabos es Guillermo Scarcella. La documentación periodística muestra que Scarcella y el interventor Lococo comparten el mismo domicilio fiscal y profesional en Cerrito 774, piso 2, CABA. Eso indica un vínculo profesional estrecho entre ambos, aunque no prueba por sí solo una irregularidad formal.

Scarcella es señalado como un operador político con trayectoria en el aparato sciolista. Presidió Aguas Bonaerenses SA (ABSA) durante toda la gestión de Scioli como mandatario de la provincia de Buenos Aires y, con el paso de los años, quedó bajo la mira judicial y política. Elisa Carrió lo denunció como presunto testaferro de Scioli e incluyó su nombre en una causa por fraude, lavado de dinero y administración fraudulenta.

En 2016, además, lo nombró como uno de los administradores de las llamadas “cajas negras” del Estado bonaerense durante el sciolismo. Más tarde, en 2018, fue citado a indagatoria por el fiscal Álvaro Garganta, quien dio por probada la realización de 22 contratos irregulares por casi $63 millones en beneficio de un exsocio suyo durante su paso por ABSA. En 2020, finalmente, una nueva denuncia penal volvió a ponerlo en el centro de la escena al acusarlo de defraudación por administración fraudulenta, extorsión y lavado de activos en el marco de un negocio privado.

En pocas palabras, Scarcella es un nombre con judicialización activa, vinculado históricamente al manejo ilícito de recursos públicos, y hoy aparece como articulador del nuevo interventor de una de las obras sociales más grandes del país.

OSPRERA es la obra social del sindicato de la Unión Argentina de Trabajadores Rurales y Estibadores (UATRE) que agrupa a los peones rurales de todo el país. No es una obra social menor, ya que tiene entre 500.000 y 700.000 afiliados, y por sus cuentas circulan alrededor de $10.000 millones mensuales. Es, en síntesis de quienes siguen la causa, “una caja sindical que todos miran”.

Esa caja —contratos con prestadores de salud, medicamentos, clínicas, delegaciones territoriales— la convierte en un botín político de primer nivel. Cronológicamente fue disputada por el Partido Justicialista (PJ), el PRO, y hoy también por La Libertad Avanza (LLA).

¿Por qué fue intervenida?

En agosto de 2024, el gobierno de Milei decretó la intervención de OSPRERA mediante el Decreto 720/2024, argumentando graves irregularidades institucionales, económico-financieras y prestacionales. El blanco político fue José Voytenco, secretario general de la UATRE. Una auditoría posterior detectó una deuda de casi $100.000 millones y un déficit mensual de $4.200 millones.

Sin embargo, lo que se presentó como una intervención técnica tuvo desde el inicio una dimensión política clara. Varios mensajes de WhatsApp extraídos del celular del primer interventor, Marcelo Petroni, revelaron que el mismo interventor se jactaba de representar a Karina Milei y a Eduardo “Lule” Menem, escribiéndole a un contacto: “Nosotros somos Lule y Karina”. Otro mensaje decía: “Nadie más que los Menem está impulsando la intervención de UATRE”. Estos chats son la prueba clave en una actual causa judicial.

— Guillermo Scarcella, exfuncionario de la provincia de Buenos Aires y empresario

Lejos de “ordenar” la obra social, la primera intervención dejó un rastro de sospechas graves. Entre noviembre de 2024 y marzo de 2025, los interventores designados por Milei autorizaron 193 transferencias por más de $7.700 millones a la droguería Suizo Argentina, una empresa ya investigada por presuntos sobornos en la Agencia Nacional de Discapacidad (ANDIS). Además, la empresa HTECH Innovation, propiedad de Sergio Aguirre —socio comercial de Martín Menem, presidente de la Cámara de Diputados— recibió contratos por más de $266 millones durante la intervención. En julio de 2026, el juez federal Sebastián Casanello embargó los bienes de HTECH y citó a indagatoria a Aguirre, junto a dos exinterventores.

El 13 de enero de 2026, Casanello ordenó restituir el directorio de OSPRERA a sus autoridades legítimas, Voytenco incluido, considerando que la situación crítica que había justificado la intervención “hoy estaría sustancialmente superada”. Pero el gobierno apeló y la Sala 2 de la Cámara Federal revocó ese fallo. Con la intervención revalidada judicialmente, el Ejecutivo dictó el Decreto 127/2026 y designó a un nuevo interventor, el propio Lococo.

La investigación judicial avanza en múltiples frentes simultáneos. Si los contratos firmados durante la nueva intervención de Lococo generan cuestionamientos similares a los que ya llevaron a indagatoria a sus predecesores, la trama podría escalar desde la Superintendencia de Salud hasta el Congreso y Comodoro Py.

El día 4 de agosto de 2007, una valija conteniendo casi 800 mil dólares ingresó al país a través del Aeroparque Jorge Newbery de la Ciudad de Buenos Aires. La negativa a dejarla pasar por parte de una agente de la PSA sería el comienzo de una pesadilla para el saliente Gobierno del presidente Néstor Kirchner y el entrante de su esposa, Cristina Fernández.

Pero empecemos por el final de la historia, para poder entender la trama. El miércoles 12 de diciembre de 2007, gracias a la detención de cinco ciudadanos venezolanos en territorio norteamericano (*), se supo que ese dinero estaba destinado a apoyar la campaña electoral de la otrora primera mandataria. Así lo contó el periodista Gerardo Reyes en el diario de Miami El Nuevo Herald: “Los $800,000 que contenía la valija confiscada al empresario venezolano-americano Guido Alejandro Antonini Wilson en Buenos Aires el pasado agosto estaban destinados a la campaña electoral de la actual presidenta de Argentina, Cristina Fernández de Kirchner, según se reveló en una corte federal de Miami. De acuerdo con una denuncia criminal, el gobierno de Venezuela, a través de cinco individuos acusados el miércoles por espionaje, trató de presionar a Antonini para que no revelara que el dinero salió de las arcas de ese gobierno y que la beneficiada sería la campaña presidencial de Fernández”.

Y añade: “‘El dinero estaba destinado a la campaña de Cristina Kirchner’, dijo el fiscal adjunto Thomas Mulvihill. ‘Estos acusados recibieron instrucciones de mantener bajo el perfil de Venezuela’. A cambio del silencio de Antonini, Venezuela cubriría todos los gastos en que incurría por la acusación pendiente en Argentina, donde el empresario fue acusado de contrabando”.

La acusación menciona como parte de la conspiración para presionar a Antonini a la vicepresidencia de Venezuela y a la Dirección de los Servicios de Inteligencia Policiales (Disip), a la cual pertenece —como veremos más adelante— uno de los personajes clave de esta trama y que jamás ha sido mencionado en los medios de información.

Lo interesante del asunto es que, dos de los cinco arrestados en diciembre 2007 fueron testaferros del chavismo y supuestos “empresarios petroleros”, se trata de los venezolanos Carlos Kaufman, de 35 años, y Franklin Durán, de 40, conocidos de Antonini Wilson. Ambos estaban en Miami en medio de un batalla civil para recuperar unos $7 millones que les fueron congelados en un banco local y aprovecharon para presionar —amenazas mediante— a Antonini Wilson para que no hablara del destino de la millonaria valija incautada.

Manotazos de ahogado

No bien se supo que Antonini Wilson había revelado el real destino de la valija venezolana, los principales funcionarios argentinos salieron a tratar de defender a la ex primera dama. En realidad hablaron sólo los alcahuetes de siempre, Alberto y Aníbal Fernández, quienes aseguraron que la acusación se trataba de una “locura” y una “canallada”, respectivamente. Luego, la presidente iría aún más allá al asegurar que todo se trató de una “operación basura” para perjudicarla.

Lo cierto es que en aquellas horas la preocupación oficial era mayúscula, no sólo porque la acusación norteamericana era real y había pruebas de ello, sino porque empezaron a revelarse los negocios entre Argentina y Venezuela y el ingreso de otras valijas que sí llegaron a destino, enviadas también para la campaña electoral del kirchnerismo.

El dato se corroboró con el paso del tiempo: hubo más de diez viajes hechos por Antonini Wilson similares al del 4 de agosto, en los cuales se presume que vinieron valijas con montos similares al incautado. El dato surgió de la mismísima Dirección Nacional de Migraciones que ¿casualmente? dependía en ese momento de Aníbal Fernández.

El 11 de septiembre de 2007, Tribuna de Periodistas publicó parte de esta trama y anticipó antes que nadie la eventual colaboración de Antonini Wilson con la Justicia norteamericana. Así se comentó entonces: “Las fuentes señalan además que Antonini, en un total de 15 viajes, transportaba dinero en forma regular hacia Argentina, Bolivia y Uruguay, todos con el supuesto objetivo de comprar e influenciar de forma corrupta a los gobiernos de los tres países. Según habría investigado la organización World Check, la fuente de estos fondos ilícitos parecería surgir de una combinación de ganancias por venta de drogas y desvíos ilegales de fondos de la petrolera PDVSA. El FBI ha investigado a Antonini Wilson, y se cree posible que éste se haya librado de ser sometido a juicio por delitos cometidos en Estados Unidos a cambio de información. El carácter de esa información es lo que seguramente preocupa a los gobiernos argentino y venezolano”.

Todos los hombres de Chávez

Más allá de los nombres publicados en aquellos días, no todos los responsables han sido mencionados y mucho menos investigados. Por caso, el noveno pasajero del vuelo que ingresó al país la valija maldita ha sido pasado por alto por los principales medios de información vernáculos. Se trata de Luis Avilán Díaz, un importante miembro del Gobierno de Chávez. El 10 de agosto de 2007 cuando el escándalo aún estaba fresco y ocupaba pocas líneas en los medios de comunicación, Tribuna de periodistas publicó en exclusiva la participación de este personaje y su foto: “el hombre del maletín ya estaría identificado: se trata de un miembro activo de la Guardia Nacional de Venezuela… Al respecto, las fuentes venezolanas indican que es la fuerza armada de mayor confianza de Hugo Chávez, y han señalado que en la actualidad viene actuando como ‘una mafia dedicada a transportar dinero a los países ‘amigos’ del presidente’… Más aún, se ha informado que el hombre del maletín es un comando de Chávez para transportar dinero en efectivo para sus aliados en su proyecto político internacional (…) Podría tratarse de Luis Enrique Avilán Díaz, quien forma parte de la DISIP (Dirección de los Servicios de Inteligencia y Prevención), el organismo de inteligencia de Hugo Chávez que en el año 2000 contaba con 2.2l2 y aumentó la cantidad de los mismos en 3.057, ya que en este año 2007 cuenta con 5.269 agentes”.

— Julio César Avilán Díaz (Foto revelada en exclusiva por Tribuna de Periodistas el 10 de agosto de 2007)

Horas después de la publicación del artículo mencionado, organismos de Inteligencia solicitaron colaboración a este periódico y comenzaron a investigar la línea sugerida por Tribuna, especialmente en lo referido a Avilán Díaz, a quien se sindicó como el pasajero no registrado que se unió a los tres funcionarios argentinos y cinco venezolanos que viajaron desde Caracas a Buenos Aires en el Cessna Citation matrícula N5113S de la compañía Royal Class.

La ruta del dinero

Uno de los puntos más importantes en cualquier investigación periodística es el camino del dinero. Muchas veces, el hecho de seguir el rastro “dinerario” en un caso de corrupción, permite al hombre de prensa acercarse a la evidencia “material”. Este escándalo no es la excepción.

Si se sigue el recorrido de los dólares que ingresaron al país, podrá apreciarse que el destino final ha sido para las arcas del otrora matrimonio presidencial. El 26 de agosto de 2007, por caso, la ruta fue detallada por este medio de la siguiente manera:

Los casi U$S 800.000 tenían un destino inequívoco: la financiera Pasamar SA ubicada en la calle San Martín 580 1º A, autorizada a través del legajo 295 por la Secretaría de Turismo para operar en plaza y con el antecedente de aparecer en el lapidario informe que la Comisión Especial sobre Lavado de Dinero de la Cámara de Diputados confeccionó en el año 2001.

Lo cierto es que, desde Pasamar,el dinero iba a ser reenviado al banco Credit Suisse First Boston, que a su vez lo reenviaría a Suiza, en una operación coordinada por el hombre que viene oficiando de “nexo”, Carlos Germán, y a quien los “valijeros” suelen llamar a su teléfono directo (4322-50…) desde que empezaron a llegar al país las maletas con dinero.

Un dato no menor: en el Credit Suisse reposan los 654 millones de dólares —que hoy superan los 1.000 millones— que el entonces gobernador Néstor Kirchner recibió en abril de 2003 y que son producto de regalías por la privatización de YPF.

El artículo de marras fue oportunamente traducido al inglés y publicado por un importante diario de Estados Unidos, lo cual provocó el consecuente interés de la Justicia de ese país.

(*) Tres de los cinco fueron: a) Guido Alejandro Antonini Wilson, venezolano, 46 años de edad, nacido el 8 de abril de 1961, empreasrio, titular de la cédula de Identidad de Venezuela Nº 8.579.325, hijo de Guido Antonini y María Luisa Wilson, casado con Jaqueline Regnault.

b) Franklin Deivis Durán Guerrero, venezolano, 40 años de edad, nacido el 11 de septiembre de 1967, empresario, titular de la Cédula de Identidad de Venezuela Nº 7.927.630.

c) Carlos Eduardo Kauffmann Ramirez, venezolano, 36 años de edad, nacido el 30 de diciembre de 1971, empresario, titular de la Cédula de Identidad de Venezuela Nº 10.337.600.

La deuda de la Obra Social de las Fuerzas Armadas (OSFA) y la Obra Social de las Fuerzas Federales de Seguridad (OSFFESEG) yatrepa a $213.902.225.670 y abrió un nuevo conflicto entre Defensa y Seguridad. Ambas carteras se disputan quién debe hacerse cargo del pasivo de la obra social militar.

La definición parece haber superado el plano técnico y ahora queda en manos del presidente Javier Milei, en su rol de Comandante en Jefe de las Fuerzas Armadas.

El cierre del Instituto de Obra Social de las Fuerzas Armadas y de Seguridad (IOSFA), la obra social que anteriormente reunía bajo una misma estructura a las Fuerzas Armadas y de Seguridad, quedó trabado por una deuda de unos US$145 millones, de la cual el 65% corresponde a aportes impagos de Gendarmería y Prefectura, y ni el Ministerio de Defensa ni el de Seguridad quieren asumir el costo.

Todo comenzó en febrero de 2026, cuando Milei firmó el DNU 88/2026, que ordenó disolver el IOSFA —creado en 2013— y reemplazarlo por dos entidades separadas. Entre ellas OSFA, bajo Defensa (para Ejército, Armada, Fuerza Aérea y sus familias) y la OSFFESEG administrado por el Ministerio de Seguridad Nacional, (para Gendarmería y Prefectura). La medida buscaba resolver el “desequilibrio financiero persistente” que arrastraba el organismo por la suba de costos médicos y la heterogeneidad de su padrón, que llegó a tener 575.000 afiliados de las cinco fuerzas combinadas.

El decreto fijó un período de transición de hasta 365 días, designó como administrador al coronel mayor retirado Ariel Guzmán, nombrado por Defensa para gestionar el cierre, y creó una Comisión Ad Hoc con representantes de Defensa, Seguridad, Salud, Economía y la Sindicatura General de la Nación (SIGEN) para supervisar el proceso. Crucialmente, el artículo 12 del decreto dejó pendiente definir “el proceso para la cancelación de los pasivos” del IOSFA, sin resolver quién pagaría.

El núcleo del conflicto sería concretamente una cuenta pendiente por contribuciones patronales impagas que Gendarmería mantiene desde 2017, de acuerdo con el propio decreto 637/2013 que regulaba esos aportes. En abril de 2026, cuando la Comisión Ad Hoc empezó a reunirse, Guzmán detectó expedientes heredados de la gestión anterior del IOSFA que reclamaban esa deuda histórica de las Fuerzas Armadas y de Seguridad, que entonces rondaba los $212.000 millones.

— Ariel Guzmán, designado administrador para la etapa de liquidación de IOSFA

Ahí se produjo la primera divergencia real, siendo que el Ejército, la Armada y la Fuerza Aérea cancelaron su parte usando fondos del inciso 1 (partida de sueldos del personal militar), lo que permitió al ex IOSFA pagar deudas atrasadas a prestadores médicos, por ejemplo unos $1.999 millones a proveedores de Tucumán. Gendarmería y Prefectura, en cambio, se negaron a saldar la suya, que a fines de abril ya alcanzaba los $101.692.401.866 solo por parte de Gendarmería.

El crecimiento hasta julio de 2026

Cinco meses después de la primera reunión de la Comisión Ad Hoc en abril, y tras la quinta reunión, el panorama no mejoró en absoluto. La deuda consolidada creció a $213.902.225.670, con $139.057.260.804 correspondientes exclusivamente a las contribuciones impagas de Gendarmería y Prefectura. El representante de Seguridad, Fernando Domínguez, volvió a decir en la reunión que su ministerio “no dispone de los recursos” para afrontar esa obligación, repitiendo la misma negativa de meses anteriores.

Esto llevó a Guzmán a elevar un informe al ministro de Defensa Carlos Presti donde reconoció el fracaso de la instancia técnica. Él afirmó en el escrito que “no se ha podido avanzar en la concreción de un plan para cancelar la [deuda]” y que “este tema deberá plantearse en otras instancias decisorias para su conocimiento e intervención” — es decir, admite que la comisión fracasó, que ya no puede resolverlo y que la decisión pasa a un nivel político superior.

El propio esquema institucional explicaría por qué el hecho sube tan alto en la jerarquía gubernamental. OSFA depende de Defensa y OSFFESEG de Seguridad, pero ambas nacieron del mismo decreto presidencial, y es el propio Poder Ejecutivo quien debe “instrumentar las medidas necesarias” para cancelar los pasivos que tenía IOSFA, según el artículo 12 del DNU 88/2026.

Como ningún ministerio (Defensa ya pagó lo suyo, Seguridad no puede o no quiere) resuelve el diferendo, y la Comisión Ad Hoc —integrada también por representantes de Economía, Salud y SIGEN— se declaró sobrepasada,la resolución final depende de una decisión presidencial que autorice una partida extraordinaria de recursos.

La particularidad es que el propio Estado nacional aparece simultáneamente como acreedor (a través del ex IOSFA, que reclama la deuda) y deudor (porque Gendarmería y Prefectura, fuerzas federales bajo su propio paraguas, son las morosas). Sin esa definición clara, el riesgo es que la liquidación se convierta en un proceso interminable, con proveedores médicos impagos, litigios judiciales y deterioro de la cobertura sanitaria tanto de militares como de gendarmes y prefectos por un tiempo indeterminado.

La situación parece no encontrar solución, ya que casi dos tercios del endeudamiento financiero de una obra social ya disuelta recaen sobre fuerzas de seguridad que dependen de una cartera —Seguridad Nacional, a cargo de Alejandra Monteoliva— que asegura no tener presupuesto para afrontarlo.

Las dudas crecen ante la expansión de contratos con hiperescaladores y la ausencia de mapeo oficial que permita saber qué información circula por servidores extranjeros, bajo qué jurisdicción queda y qué ocurre ante filtraciones.

El reclamo fue presentado por Juan Carlos Valiente, quien asegura haber entregado el dinero como préstamo con la promesa de devolución de dos meses durante la campaña política de 2024.

La firma Unity Marine prevé producir 50.000 toneladas anuales de salmón alrededor de la isla Soledad, en aguas que la Argentina reclama como propias y donde el negocio podría equivaler al 11% del PBI isleño.

Así que hay extranjeros que viven en Argentina, estudian gratis en Argentina, se atienden gratis en hospitales Argentinos mientras odian a la Argentina? Perfecto. Acabo de presentar un proyecto para arancelar la salud y la educación a extranjeros en la provincia de Buenos Aires. pic.twitter.com/Pppyd23460