Las trabas del Gobierno a las importaciones impiden producir a las empresas

Fiat se suma a la larga lista de firmas que tuvieron que suspender la actividad por falta de insumos provenientes del exterior.

10 Years Experiences

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

En medio del caos económico que ha generado el Gobierno del Frente de Todos, comandado en los papeles por Alberto Fernández, –pero dirigido en los hechos por Cristina Fernández de Kirchner– el esquema de trabas y restricciones que se aplica sobre las empresas impacta fuertemente e impide el desarrollo del sector productivo del país.

Por problemas con la importación de piezas que llegan del exterior para la fabricación de sus vehículos, Fiat tuvo que suspender la producción de su fábrica de Córdoba. Así, la empresa del Grupo Stellantis se suma a una larga lista de compañías que tiene que modificar sus esquemas de producción.

Fiat tuvo que suspender la producción de su fábrica de Córdoba

El primer turno de la planta cordobesa, donde la marca italiana fabrica el modelo Cronos, fue suspendido por completo este miércoles y el de la tarde estuvo casi por completo paralizado, apenas operativo con tareas específicas menores. Si bien la automotriz espera volver a la normalidad pronto, no tiene seguridad de que puedan resolver la situación en el corto plazo: depende de la llegada de piezas que llegaron al país, pero no fueron liberadas del puerto.

Días atrás, en medio del conflicto gremial que afectó a las fábricas locales de neumáticos, el presidente de Stellantis en el país (la empresa que engloba a Fiat, Jeep y Ram), Martín Zuppi, aseguró que la escasez era tal que estaban a 10 días de tener que parar la producción por completo.

El presidente del Grupo Stellantis, Martín Zuppi, se encargó de dar el informe acerca de lo ocurrido con Fiat en Córdoba

En declaraciones radiales, el ejecutivo automotriz se mostró “preocupado con lo que está pasando con los neumáticos y con todo lo que tiene que ver con el conflicto porque hay una cadena de valor completa que termina siendo afectada por este motivo”. Por esas horas, Ford tuvo que suspender dos turnos de su planta de Pacheco.

Las declaraciones del presidente de la empresa coincidieron con el anuncio de la fabricación del Cronos número 250 mil en su planta de Ferreyra. Se trata del modelo que la marca lanzó en el mercado local hace sólo 4 años y que, según la marca, es el vehículo más vendido del país, con una participación de 10,8 por ciento y 26 meses consecutivos como el auto líder del mercado con más de 109 mil unidades patentadas desde su lanzamiento en el país.

Fiat suspende su producción debido al impuesto a las importaciones

En febrero del 2022, el sedán cordobés obtuvo una participación de 15,2 por ciento del total del mercado, la mejor marca de un modelo de Fiat desde 1993. En el mercado brasileño, el más importante de la región, el vehículo fabricado en Córdoba se encuentra en el podio de su segmento con una participación de 15,9. Ahora, las líneas de producción están paradas.

Unite a nuestro grupo de Telegram, donde te compartimos las noticias más importantes.

Juan Carlos Valiente, excombatiente de la Guerra de Malvinas y militante de La Libertad Avanza en Chaco, presentó una denuncia penal contra la cúpula provincial del partido por una presunta estafa y retención indebida de 15 mil dólares. Habría sido usado para afrontar el alquiler de un departamento en la ciudad de Buenos Aires destinado al entonces diputado nacional electo Carlos García.

“Le facilité, le presté por un mes. Hace exactamente dos años y medio le presté una suma de dinero en efectivo. La charla era devolución al mes siguiente, a lo sumo dos meses. A partir de eso, se borraron”, afirmó Valiente al medio Alerta Urbana.

Los denunciados son Alfredo “Capi” Rodríguez, presidente de LLA Chaco, y Jorge Alfredo Moreno, tesorero de la agrupación, imputados por los delitos previstos en los artículos 172 (estafa) y 173 inciso 2 (retención indebida) del Código Penal.

— Alfredo “Capi” Rodríguez en los estudios de la emisora LT16am950

Según la denuncia, Valiente entregó ese dinero en efectivo el 22 de diciembre de 2023 bajo la modalidad de préstamo, con la promesa de devolución en un plazo máximo de dos meses. El excombatiente relató que aceptó prestar el dinero porque confiaba en los referentes partidarios, quienes le habrían asegurado que recibirían aportes privados para cubrir gastos de la actividad política y así devolverle la suma.

Este tipo de denuncia se encuadra en la figura penal conocida como “retención indebida”, que no requiere una intimación formal para configurarse, siendo que basta con que el que recibió la cosa bajo obligación de devolverla, conociendo esa obligación, no la restituya en el plazo pactado.

“Me cagó”, destacó Valiente y agregó que “¿cómo alguien puede quedarse con la plata que uno le prestó de corazón, sin pedir intereses, solamente para darle una mano?”. “Era mi ahorro como Veterano de Malvinas”, añadió.

Este episodio se suma a una serie de medidas judiciales que ya venían golpeando a la conducción de LLA Chaco, lo que ayuda a entender el contexto de desconfianza en el que se inscribe la denuncia de Valiente.

— Alfredo Moreno

La Justicia Federal de Resistencia procesó en diciembre de 2025 a Alfredo “Capi” Rodríguez por falsedad ideológica de documentos públicos, tras detectar al menos 65 fichas de afiliación con firmas presuntamente falsificadas. La pesquisa apuntó además al uso de bases de datos de ANSES y PAMI para inflar el padrón partidario.

“Es un impresentable, es un ladrón pequeño. Es un delincuente. El que estafa es un delincuente. A mí me estafó”, sostuvo Valiente, cuando se le preguntó por su opinión actual del dirigente libertario.

En paralelo, el fiscal Patricio Sabadini investiga si Rodríguez exigía “retornos” o un porcentaje del salario a trabajadores de PAMI y ANSES bajo amenaza de despido, como mecanismo de financiamiento paralelo del partido.

La causa también derivó en un allanamiento a Sakura Turismo, empresa vinculada a Jorge Alfredo Moreno, coordinador administrativo de PAMI Chaco y tesorero de LLA. En agosto de 2025, la Justicia secuestró computadoras y documentación en el marco de esa investigación.

— Juan Carlos Valiente. veterano de Guerra de Malvinas e integrante de la Comisión Directiva de LLA Chaco

A la interna partidaria se sumó otro frente de conflicto con la vicepresidenta de la fuerza, Ileana Aguirre, quien había sido expulsada por la conducción de Rodríguez en agosto de 2025. Sin embargo, en diciembre la Justicia Electoral anuló esa sanción por entender que el órgano que la dictó carecía de competencia y la restituyó en el cargo. Aguirre fue asu vez una de las primeras en denunciar públicamente que Rodríguez y Moreno administraban los llamados “aportes voluntarios” del partido.

“Todo el partido sabe que me deben los 15.000 dólares. Que venga cualquiera y me diga en la cara que no es verdad”, resaltó Valiente, subrayando que durante todo este tiempo reclamó el dinero mediante conversaciones personales, mensajes de WhatsApp, intimaciones y hasta con una carta documento sin ninguna respuesta.

No obstante, se le preguntó al mismo destinatario al que iba destinado el dinero Carlos García, y este negó haber recibido tal suma para solventar su estadía en Buenos Aires. La nota se produjo días después de las declaraciones realizadas por Valiente y en esta ocasión García contó que, al asumir su banca, permaneció durante varios meses en el departamento de una familia amiga y que posteriormente alquiló por sus propios medios distintas viviendas.

¿Por qué importa el rol de los involucrados?

Alfredo “Capi” Rodríguez no es solo el presidente de LLA en Chaco, es además Director Regional de ANSES para las cuatro provincias del NEA, un cargo público que la Justicia investiga por su presunta utilización para fines partidarios. Jorge Alfredo Moreno, el tesorero denunciado, ocupa en paralelo el cargo de coordinador administrativo de PAMI Chaco, y ya figuraba como parte del “círculo cercano” de Rodríguez en la causa por afiliaciones apócrifas antes de esta por los 15 mil dólares.

— Diputado nacional chaqueño por LLA, Carlos García junto a Karina Milei

Valiente es una voz activa entre los veteranos chaqueños que reclaman que se distinga a quienes efectivamente combatieron en Malvinas de aquellos “movilizados” que permanecieron en el continente. Junto a otros excombatientes, Valiente sostiene que el padrón oficial de la provincia incluye a 3.700 personas reconocidas, cuando solo unas 1.000 habrían estado realmente en las islas durante el conflicto de 1982. En julio de 2026, ese mismo grupo de veteranos presentó ante la Justicia Federal de Resistencia —a cargo de la jueza Zunilda Niremperger, la misma magistrada que procesó a “Capi” Rodríguez— un pedido para investigar la atribución indebida de títulos y honores reservados a los verdaderos combatientes.

La denuncia de Valiente se produce en un momento de fuerte tensión interna en el armado libertario chaqueño, que ya venía siendo señalado por sectores del propio partido —incluidos más de 300 afiliados que en 2025 pidieron la intervención del distrito por el manejo “autocrático” y “de facto” de Rodríguez. El caso también se da en paralelo a una interna nacional de LLA entre los sectores de la Secretaría General de la Presidencia de la Nación Argentina bajo la órbita de Karina Milei, los Menem y el ministro de Economía Santiago Caputo, que ha expuesto tensiones similares de manejo de fondos y estructuras partidarias en otras provincias, como La Pampa.

Un registro filmado dentro del Hospital Interzonal “Dr. Alejandro Korn”, en la localidad de Melchor Romero (partido de La Plata), exhibió filtraciones de agua, humedad, moho en paredes y techos, y mobiliario roto en distintos sectores del establecimiento en claros signos de deterioro estructural.

“El hospital “Dr. Alejandro Korn” agoniza. Los trabajadores ya no damos más”, destacaron los integrantes asalariados, cuestionando que en lugar de dar respuestas a los problemas denunciados, la dirección haya optado por amenazar con sanciones a quienes documenten la situación, preguntándose “¿Qué es lo que quieren ocultar?”. El reclamo apunta en tres niveles de responsabilidad, empezando por la conducción local de la directora ejecutiva Belén Maruelli, el ministro de Salud bonaerense Nicolás Kreplak, y el gobierno provincial del gobernador Axel Kicillof.

— El ministro de Salud de la provincia de Buenos Aires, Nicolás Kreplak junto a Belén Maruelli

“Los pacientes no pueden esperar y los trabajadores no pueden seguir sosteniendo solos un hospital que se cae a pedazos”, expresaron desde el personal, quienes en numerosas ocasiones aportan recursos propios para garantizar la atención de los pacientes.

El material fue difundido por trabajadores del nosocomio que denunciaron que la institución “atraviesa una de las situaciones más críticas de los últimos años” debido a problemas de infraestructura, falta de servicios esenciales y carencia de insumos.

Las fotografías e imágenes recientes revelan una serie de riesgos concretos y actuales dentro del predio sanitario. En distintos sectores se observan tubos de gas envasado conectados mediante mangueras y reguladores a cocinas industriales encendidas, en un momento en el que el hospital no contaría con suministro regular de gas natural. También circuló la versión de una presunta pérdida de gas en las cercanías de la central de abastecimiento de oxígeno, un dato que no pudo ser verificado de manera independiente, pero cuya sola posibilidad ameritaría una inspección urgente.

A ello se suman fallas de climatización en áreas críticas como Terapia Intensiva, Guardia, Quirófanos y Enfermería, mientras que una caldera funcionaría apenas al mínimo en Clínica Médica, Cirugía y Partos. En Salud Mental, pacientes habrían debido cubrirse con hasta cinco frazadas para soportar el frío extremo en las salas. El cuadro se completa con alimentos en estado de descomposición, como tomates aplastados y repollo podrido, además de reiteradas denuncias por la presencia de cucarachas en Guardia. También persisten filtraciones crónicas en el techo de la sala Charcot, que obligaron a trasladar pacientes pese a reparaciones que habrían demandado varios millones de pesos.

En otro sector del predio se acumulan cartones vinculados a la cooperativa de Cartoneros Platense en la exsala Cabred, así como ramas, escombros y basura detrás de la exsala F, material altamente combustible dentro de una institución médica. A esto se añade el caso de un paciente externado que vivió durante cuatro años en una sala abandonada del complejo y que, tras ser desalojado, hoy duerme en la garita de una parada de colectivo, asistido por los propios trabajadores.

Estos hallazgos se suman a fallas recientes de infraestructura, como un generador que dejó al hospital sin luz y una rotura de llave maestra que cortó agua y gas, forzando traslados de pacientes de noche y bajo lluvia con bajas temperaturas.

Hacinamiento y falta de psiquiatras

El sector de salud mental, con capacidad para 22 personas, alojaba 29 pacientes al momento de la denuncia, un hacinamiento que se agrava por la falta de médicos psiquiatras. Este déficit no es momentáneo. En 2019 el gremio de la Comisión Interhospitalaria del Conurbano y Provincia (CICOP) advertía sobre la falta de psiquiatras para cubrir las guardias de salud mental en ese mismo hospital. En la denuncia actual, parte de la atención la sostienen médicos jubilados que regresan a cubrir vacantes sin reemplazo, lo que refleja una escasez estructural de personal que se arrastra desde hace años.

El lugar no es un centro hospitalario cualquiera, ya que viene siendo objeto de denuncias por violaciones a los derechos humanos desde hace más de una década. Ya en 2014 y 2015 el Centro de Estudios Legales y Sociales (CELS) y la Comisión Provincial por la Memoria documentaron 53 muertes en nueve meses sobre una población de 750 personas internadas, además de prácticas como sujeción física, aislamiento y sobremedicación que calificaron de trato cruel, inhumano o degradante. Ese informe derivó en una intimación judicial que obligó a la provincia a mejorar las condiciones edilicias y sanitarias de la institución.

En 2017, un nuevo informe conjunto sobre la situación de las mujeres internadas —217 de las 526 personas alojadas entonces, con un promedio de 25 años de encierro— volvió a señalar la falta de privacidad, el hacinamiento y la ausencia de políticas de externación sustentable. En 2017 también el gremio médico de la CICOP denunció la falta de pediatras y “un desinterés tremendo de las autoridades”. Es decir, la crisis actual no es un hecho puntual, sino la continuación de un patrón de abandono institucional perpetuo que atraviesa distintas gestiones provinciales.

El 19 de julio de 2026 el hospital quedó sin suministro eléctrico luego de que fallara un generador y a esa situación se sumó la interrupción de agua y gas por la rotura de una llave maestra, problemas que —según el personal— seguían sin resolverse días después. Pacientes internados debieron soportar frío extremo y, durante una noche de lluvia, algunos fueron trasladados entre distintos pabellones para resguardarlos por las malas condiciones edilicias.

Días antes, el 16 de julio, un paciente pediátrico no pudo ser derivado porque la ambulancia disponible no tenía combustible, y otra persona sufrió una intoxicación por gases que ingresaron desde el caño de escape de un móvil sanitario durante un traslado. En cuanto a la guardia, los trabajadores señalaron faltantes de sueros, monitores, camillas y sillas de ruedas, y remarcaron que el hospital no cuenta actualmente con tomógrafo en funcionamiento.

¿Protección de pacientes o mordaza a los trabajadores?

El 14 de julio de 2026, Maruelli firmó un memorándum dirigido a todo el personal que invoca la necesidad de garantizar ambientes laborales “cuidados, saludables y libres de violencias”. El documento advierte sobre “deslinde de responsabilidad y sanciones” ante ciertas conductas en redes sociales.

Esto sería clave, junto con obligaciones legítimas —confidencialidad de pacientes, secreto profesional, prohibición de difundir imágenes de usuarios sin consentimiento— incluye también la difusión de fotos, vídeos o audios tomados en el ámbito laboral sin autorización institucional, e incluso el uso de imágenes de las propias instalaciones del hospital. A su vez, prohíbe filmar dentro del establecimiento, dentro o fuera del horario laboral, sin autorización.

Esta última parte es la que generó el escándalo, siendo que mientras existe un marco legal legítimo para proteger la intimidad clínica de los pacientes (el cuidado de datos personales), extender esa protección a las imágenes de las instalaciones del hospital —cocinas, techos, depósitos de residuos— no protege a nadie en particular, sino que impide que se documenten problemas de infraestructura, higiene y seguridad que no involucran identidad de pacientes. Casos similares de esta institución ya habían llegado a medios locales, con empleados denunciando amenazas para “ocultar la crisis sanitaria”.

Vale contextualizar que Kreplak y Kicillof ya enfrentaron otras denuncias sobre gestión sanitaria provincial este año, incluyendo un caso de ambulancias sin entregar en otro hospital bonaerense, y que Kreplak es hermano del juez federal que investiga el caso del fentanilo contaminado, lo que en 2025 generó tensión política adicional con la Casa Rosada.

Esto muestra que la cartera de Salud bonaerense atraviesa un momento de controversia pública alta, en el que hechos como el de Melchor Romero se vuelven parte de un patrón más amplio de cuestionamientos a la administración bonaerense.

La disputa entre Nación y Provincia por el financiamiento de la salud

Para entender por qué esta crisis se atribuye a la “gestión de Kicillof” hay que ubicarla dentro de la disputa política y presupuestaria entre la Provincia de Buenos Aires y el Gobierno nacional del presidente Javier Milei en torno al financiamiento del sistema sanitario. Nicolás Kreplak, expuso en 2026 que el presupuesto ejecutado del Ministerio de Salud nacional se redujo un 40% respecto de 2023, y que un ajuste adicional de $63.000 millones afectó partidas de vacunas, medicamentos e insumos. De acuerdo a esos datos, la ocupación de camas de terapia intensiva en hospitales del conurbano bonaerense se ubica entre el 80% y el 90%, y las internaciones totales en hospitales públicos aumentaron un 35% entre 2023 y 2025.

Durante mayo de 2026, la Provincia denunció un nuevo recorte de fondos nacionales para salud, incluyendo partidas para fortalecimiento de sistemas provinciales, medicamentos e insumos médicos, en un contexto de crecimiento del 12% en la demanda hospitalaria desde que asumió Milei. Kicillof, por su parte, ha responsabilizado reiteradamente al gobierno nacional por lo que calificó de “catástrofe sanitaria”, señalando la caída de la coparticipación y el recorte de transferencias como causas centrales de la falta de recursos en los hospitales provinciales.

Al mismo tiempo, la Provincia le reclama a la Nación deudas millonarias vinculadas a hospitales de gestión compartida, mientras Nación responde que es la Provincia la que mantiene deudas con esos mismos hospitales por más de $507.000 millones.

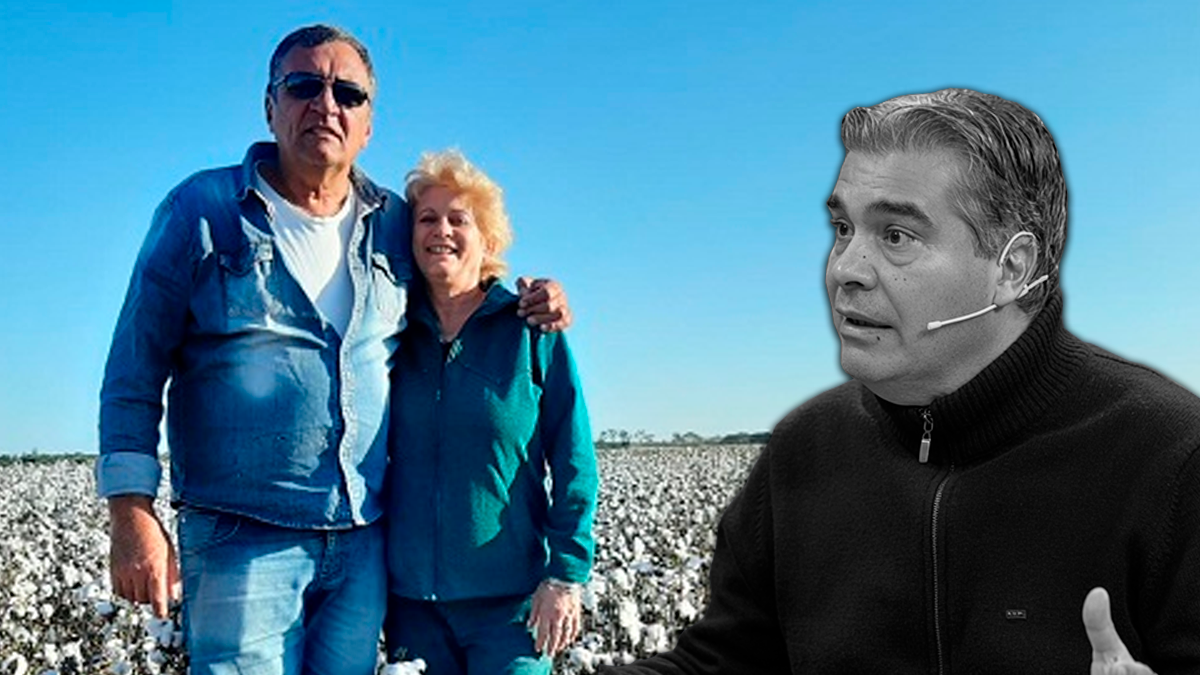

Capitanich Agropecuaria SAS, la firma fundada en 1983 por Héctor Wilmar Capitanich —hermano mayor del exgobernador chaqueño y actual senador nacional Jorge Capitanich— atraviesa una crisis financiera severa.

La empresa familiar acumula 188 cheques rechazados por más de $3.697 millones, sostiene una deuda bancaria superior a $7.292 millones y enfrenta demandas judiciales, embargos y un conflicto por una cosecha de algodón en Santiago del Estero.

— A la izquierda, Héctor Capitanich junto a sus dos hijos, Leonardo Capitanich e Iván Alejandro Capitanich

La información trascendida une dos planos. Por un lado, el escrutinio sobre negocios familiares vinculados a dirigentes políticos con poder político territorial. Por otro, el deterioro estructural del sector agropecuario chaqueño-santiagueño, donde varias empresas del rubro (como Italar SRL, con $16.200 millones de deuda) muestran el mismo patrón de insolvencia.

Aunque se constituyó formalmente como sociedad por acciones simplificada (SAS) en noviembre de 2019, la actividad agropecuaria de la familia Capitanich se remonta a 1983, cuando arrancó cultivando algodón y girasol sobre apenas 100 hectáreas en Chaco. Con los años, la firma escaló hasta explotar alrededor de 6.000 hectáreas entre Chaco y Santiago del Estero, diversificando en soja, maíz, trigo, sorgo, girasol y ganadería bovina, combinando campos propios con tierras arrendadas.

En 2021 llegó a tener notoriedad nacional al quedarse con el primer lote de trigo de la campaña, mostrando un perfil de crecimiento con incorporación de tecnología. Hoy la administran Leonardo, Iván y Gisella Capitanich, hijos de Héctor, mientras el propio Héctor —hermano mayor de Jorge— sigue identificado como cabeza visible de la firma.

Para dimensionar la gravedad del problema, conviene distinguir dos indicadores que utiliza el Banco Central para evaluar la salud crediticia. Los cheques rechazados, documentos de pago que la entidad girada devuelve, por lo general por falta de fondos, y que quedan asentados en la Central de Cheques Rechazados del BCRA. En el caso de Capitanich Agropecuaria, ya suman 188 por más de $3.697 millones, y lo más preocupante es que los últimos rechazos corresponden a la misma semana del informe, una señal de que la tensión de liquidez sigue agravándose en tiempo real y no responde a un episodio aislado del pasado.

A su vez, la deuda bancaria clasificada en la Central de Deudores del BCRA ordena a cada deudor en una escala que va de la situación 1, considerada normal, a la 5, catalogada como irrecuperable, según su capacidad de pago. En ese registro, buena parte de las obligaciones de la empresa ya figura en situación 3 y 4, categorías que reflejan un deterioro crediticio importante y la proximidad del incumplimiento total antes de una declaración de pérdida irrecuperable.

Los principales acreedores bancarios son Banco Galicia ($1.828,9 millones) y John Deere Credit ($1.749,8 millones, la financiera vinculada a la venta de maquinaria agrícola), seguidos por Santander, Banco del Sol, Nuevo Banco del Chaco, Banco Nación, BBVA, Banco Ciudad y varias sociedades de garantía recíproca (SGR). Este último dato es relevante porque las SGR son entidades que avalan créditos a pymes agropecuarias con garantía estatal indirecta, así que su exposición añade un componente de riesgo sistémico regional, no solo privado.

De las demandas a los embargos

La crisis financiera ya se trasladó a los tribunales comerciales, donde se acumulan juicios ejecutivos de Banco Ciudad, Syngenta Agro, Depsa Valores, Polo Valores, Innova SGR y Crecer SGR. El hecho más ilustrativo es el de Syngenta Agro, la multinacional agroquímica que reclama U$S466.606,20 después de que Capitanich Agropecuaria incumpliera un convenio de refinanciación firmado en 2025, en el que había reconocido una deuda original de U$S582.447 y solo pagó la primera cuota completa y parte de la segunda, lo que aceleró el vencimiento de todo el pasivo.

Como consecuencia, la Justicia ordenó embargar cuentas bancarias de la empresa en Galicia, Santander, Nuevo Banco del Chaco y otras entidades por ese monto más U$S100.000 de intereses y costas. En otra causa, Depsa Valores obtuvo el embargo de créditos y derechos de cobro por U$S111.979, que incluso alcanza pagos pendientes que le debe Aceitera General Deheza a la firma por operaciones comerciales. Esto significa que la empresa ya no solo debe dinero, sino que sus propios ingresos futuros están comprometidos legalmente antes de llegar a su caja.

“Estamos buscando que cesen estos actos de atropello e impunidad con lo que se maneja Capitanich”, afirmó uno de los representantes legales de la corporación santiagueña Halgon S.A.S., Lucas Cabañas.

Paralelamente, Capitanich Agropecuaria disputa con la firma Halgon S.A.S. el derecho a explotar un establecimiento rural llamado “La Montenegrina”, en Vilelas, departamento Juan Felipe Ibarra (Santiago del Estero). El litigio no es sobre la propiedad del campo sino sobre quién tenía derecho contractual a levantar una cosecha de unas 520 hectáreas de algodón en tierras arrendadas. Halgon denuncia que Capitanich ingresó al predio y cosechó la producción pese a contratos vigentes a su favor, e inició acciones penales por presunto hurto de cosecha y daños.

“Nos apuntaron con armas, impidiendo cualquier tipo de diálogo”, relató Cabañas al medio Info del Estero.

El conflicto escaló en julio, cuando la defensa de Halgon recusó a los fiscales que investigan la causa, denunciando un supuesto favorecimiento hacia Capitanich, y alertó que los rollos de algodón podrían venderse antes de que la Justicia resolviera el fondo del asunto. Efectivamente, de acuerdo a reportes posteriores, hombres vinculados a Capitanich habrían violado una medida cautelar que prohibía la circulación y comercialización del algodón, sacando los rollos hacia una planta desmontadora en Quimilí, sin que la Fiscalía de Tierras del Ministerio Público Fiscal santiagueño haya respondido a los pedidos de intervención de los abogados de Halgon. Esto agrega una dimensión de posible incumplimiento de resoluciones judiciales, no solo de deudas comerciales.

Distintas fuentes del sector agropecuario mencionan con fuerza la posibilidad de que la empresa solicite un concurso preventivo de acreedores, aunque hasta el momento no hay ninguna presentación judicial formal en ese sentido. Un concurso preventivo es el mecanismo legal argentino (Ley 24.522) que permite a una empresa insolvente pero no liquidada renegociar sus deudas bajo supervisión judicial para evitar la quiebra directa, que sería el mismo camino que ya tomó otra empresa agropecuaria chaqueña, Italar SRL, con sede en Charata, que también acumula más de 40 cheques rechazados y una deuda bancaria aún mayor, de $16.200 millones.

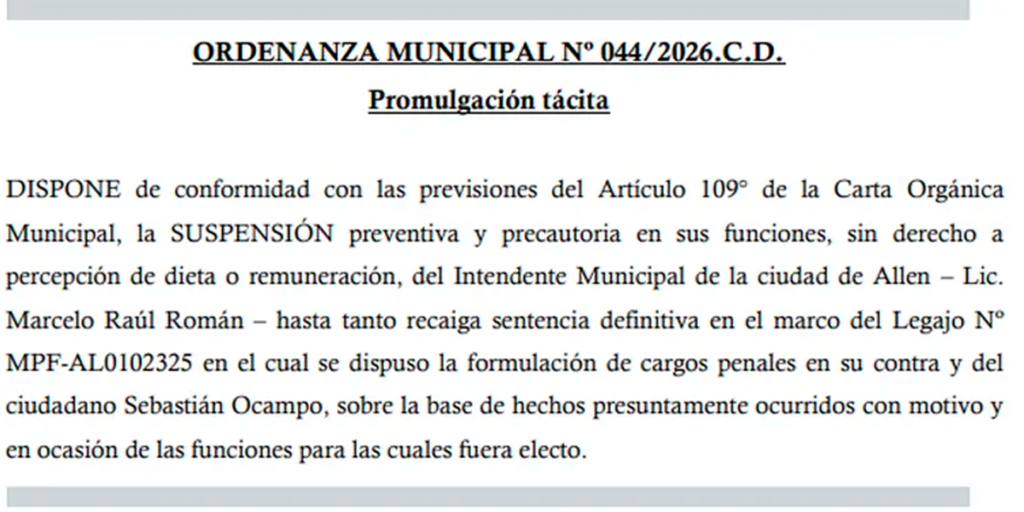

La Municipalidad de Allen (Río Negro) publicó en el Boletín Oficial la ordenanza que dispuso la suspensión preventiva del intendente Marcelo Román, dirigente de La Libertad Avanza. Con esa difusión, la medida adquirió plena vigencia administrativa y comenzó a correr el plazo que fijó la propia norma: al quinto día entrará en vigor, por lo que este viernes el jefe comunal deberá dejar el cargo.

La Ordenanza N.º 044/2026, aprobada por el Concejo Deliberante y promulgada de manera tácita, apartó a Román de sus funciones “hasta tanto recaiga sentencia definitiva” en la causa penal en la que fue imputado por presuntos delitos de peculado y administración fraudulenta en perjuicio de la administración pública. Durante ese período, el intendente no percibirá dieta, remuneración, salario ni ningún otro concepto económico derivado del ejercicio del cargo.

La norma determinó que el presidente del Concejo Deliberante, Fabián Figueroa, ejercerá de manera provisoria el Poder Ejecutivo municipal, con todas las atribuciones previstas por la Carta Orgánica, hasta que cese la suspensión o exista una resolución definitiva. En paralelo, el edil Guillermo Pennesi, de Juntos Somos Río Negro, asumió la presidencia del cuerpo legislativo.

La medida se sustentó en el artículo 109 de la Carta Orgánica Municipal, que habilita al Concejo a suspender de manera preventiva a los funcionarios imputados en causas penales. El texto la definió como una decisión de carácter transitorio y precautorio, orientada a preservar el normal desarrollo de la investigación judicial. Según el dictamen legal, la permanencia de Román en el cargo podía afectar testimonios pendientes, pericias contables y otros elementos claves del proceso.

La ordenanza aclaró, además, que si el intendente resulta absuelto tendrá derecho a ser restituido de manera automática, con todas sus funciones y derechos políticos.

El texto dispuso que la suspensión es de ejecución y aplicación inmediata una vez notificado el Poder Ejecutivo municipal, y ordenó comunicarla al Tribunal de Cuentas, a la Junta Electoral Municipal, a la Fiscalía de Estado de Río Negro y a los organismos administrativos correspondientes. También declaró la nulidad de todos los actos, resoluciones o disposiciones que se dicten en contradicción con lo establecido mientras dure el apartamiento, y advirtió sobre eventuales responsabilidades penales para los funcionarios o agentes que ejecuten o refrenden decisiones contrarias a la norma.

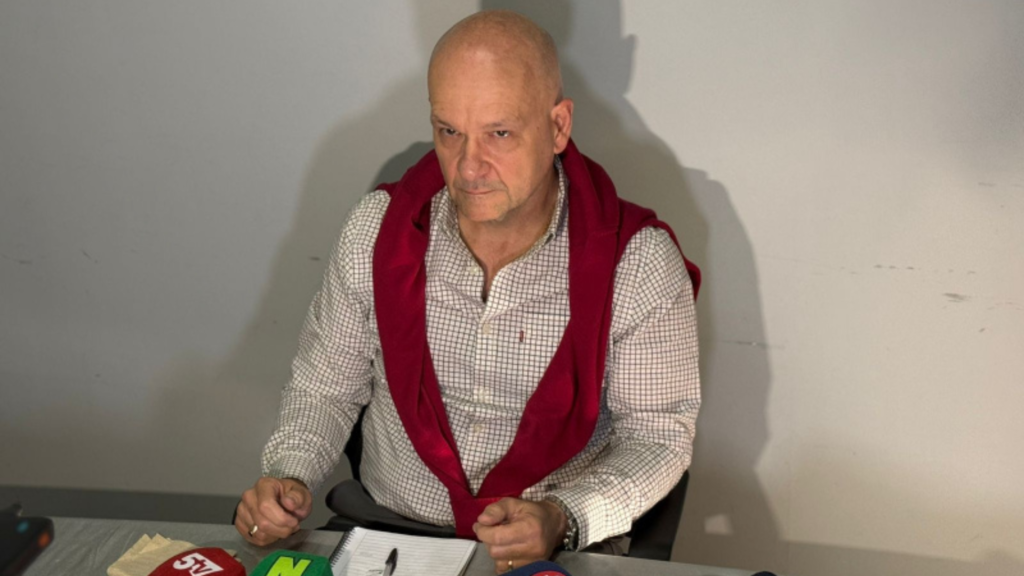

Román rechazó la medida y denunció un “golpe institucional”. Aseguró que el Concejo excedió sus atribuciones al disponer su apartamiento antes de que existiera una sentencia firme. “Voy a defenderme en la Justicia porque esta suspensión es ilegal”, sostuvo tras conocerse la votación. También negó haber cometido delitos y afirmó que la investigación respondía a intereses políticos orientados a desplazarlo del poder.

El jefe comunal de Allen construyó su perfil público lejos del espacio con el que alcanzó notoriedad. Desarrolló toda su carrera profesional en la Policía de Río Negro, sobre todo en el área de seguridad vial, donde llegó al rango de comisario. Tras retirarse de la fuerza alrededor de los 40 años, fundó una academia de conducir, actividad que sostuvo durante varios años antes de dedicarse de lleno a la política. Su debut electoral se produjo en 2019 bajo el sello de la Unión Cívica Radical, cuando resultó elegido concejal de Allen, el mismo cargo desde el que hoy impulsaron su suspensión. Con el tiempo se distanció del radicalismo y se sumó al universo libertario, hasta convertirse en el primer intendente de La Libertad Avanza en Río Negro y vicepresidente del partido a nivel provincial. Era un alfil de otra controversial figura libertaria: la diputada nacional por Río Negro, Lorena Villaverde.

La causa que motivó el apartamiento gira alrededor del manejo de fondos públicos durante su gestión. Los investigadores analizan contrataciones, movimientos presupuestarios y decisiones administrativas, en una pesquisa que continúa en etapa de instrucción, bajo la Fiscalía N.º 4 de General Roca, a cargo de la fiscal María Celeste Benatti, y sin una resolución definitiva sobre su responsabilidad penal.

Uno de los focos de los cuestionamientos fue el gasto destinado a la Fiesta Nacional de la Pera, para la que el municipio desembolsó alrededor de 576 millones de pesos, según el Tribunal de Cuentas local, en medio de las restricciones presupuestarias de la comuna.

Ese señalamiento se apoyó en un informe del Tribunal de Cuentas de Allen que expuso las cuentas de la gestión entre 2024 y 2025. De acuerdo con ese documento, el municipio destinó cerca de 877 millones de pesos a cuatro festivales locales mientras acumulaba una deuda con proveedores cercana a los 3.000 millones. El gasto de la Fiesta Nacional de la Pera 2025 representó un salto superior al 4.000% frente a los poco más de 14 millones erogados un año antes para el mismo evento.

Varias de esas críticas apuntaron, precisamente, al manejo del gasto público, uno de los ejes centrales del discurso con el que Román llegó al gobierno municipal.

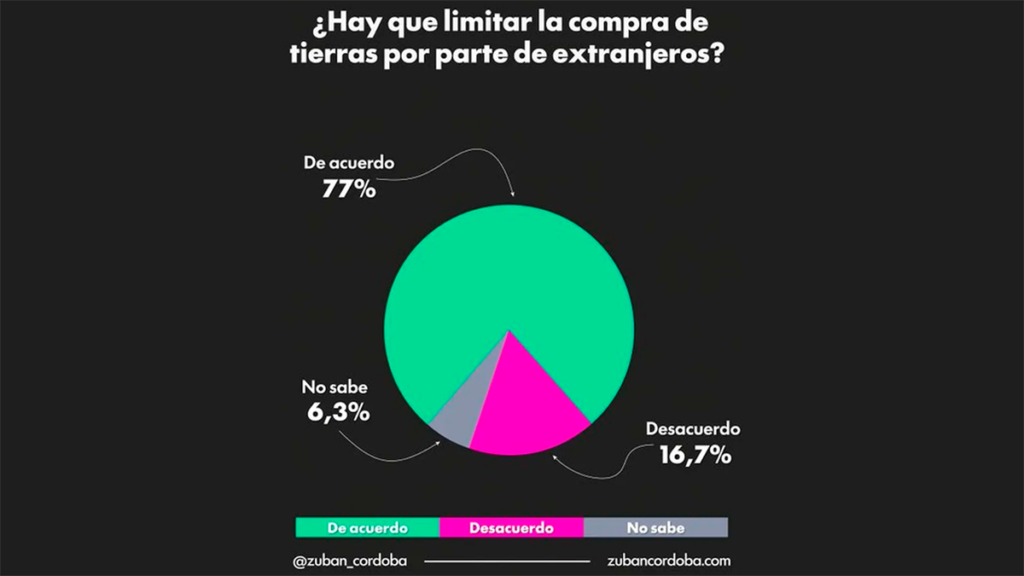

Una encuesta nacional de la consultora Zuban Córdoba, realizada sobre 1.400 casos (margen con 95% de confianza), preguntó a los argentinos si había que limitar la compra de tierras por parte de extranjeros.

El resultado fue contundente, con un 77% respondiendo que sí hay que limitarla, un 16.7% dijo estar en desacuerdo con esas restricciones, y un 6.3% no tenía una posición definida sobre el tema. Es decir, prácticamente ocho de cada diez argentinos rechazan la idea de “extranjerizar” la tierra, más allá de las diferencias ideológicas que suelen dividir a la opinión pública en otros temas.

Este dato es relevante porque se conoció justo antes de la votación clave en el Senado, y funciona como una señal política que la oposición y las organizaciones sociales usan para presionar a los legisladores indecisos.

La encuesta se enmarca en el debate por la “Ley de Inviolabilidad de la Propiedad Privada”, un proyecto que el Gobierno del presidente Javier Milei envió al Congreso en marzo de 2026, como parte del paquete de reformas anunciado en la Asamblea Legislativa del 1° de marzo.

No se trata de una ley exclusivamente sobre tierras, sino de una iniciativa que reúne varios capítulos. En materia de expropiaciones, establece criterios más estrictos para definir la “utilidad pública” y garantiza una indemnización plena al expropiado, calculada sobre la base de la valuación previa al anuncio de la medida.

En cuanto a los desalojos, incorpora un mecanismo sumarísimo para expulsar usurpadores, aunque, tras la negociación con la oposición dialoguista, se resolvió ampliar a diez días los plazos para los inquilinos en mora, dejando la entrega inmediata solo para los casos de usurpación. Además, modifica la Ley de Manejo del Fuego y deroga artículos de la norma sancionada en 2020, durante el impulso de Máximo Kirchner, que prohibía por 60 años la venta de bosques nativos, humedales y áreas protegidas afectadas por incendios. El capítulo más polémico, sin embargo, es el referido a la Ley de Tierras Rurales, que introduce cambios sobre la ley 26.737, vigente desde 2011.

La Ley de Tierras Rurales, sancionada en 2011 durante el segundo mandato de la expresidenta Cristina Fernández de Kirchner, fijó una serie de restricciones a la propiedad extranjera sobre tierras rurales que hoy están en el centro del debate. La norma estableció un límite del 15% de tierras rurales en manos de extranjeros a nivel nacional, provincial y municipal, dispuso que una misma nacionalidad no pudiera concentrar más del 30% de ese porcentaje, impidió que un mismo titular extranjero adquiriera más de 1.000 hectáreas en la zona núcleo —o su equivalente en otras regiones— y prohibió la compra de inmuebles que contengan o sean lindantes con cuerpos de agua permanentes, una disposición que cobró notoriedad por el caso de Lago Escondido, propiedad del empresario británico Joseph Lewis.

El proyecto de Milei, redactado por el ministro de Desregulación Federico Sturzenegger, buscaba eliminar directamente esos topes porcentuales para las adquisiciones privadas y reemplazarlos por un sistema de autorizaciones administrativas y avales provinciales. Según cálculos oficiales, esto podría triplicar la superficie en manos extranjeras, que hoy asciende a 13.2 millones de hectáreas, concentradas principalmente en ciudadanos de Estados Unidos, Italia y España.

Entre los puntos más sensibles que señalan especialistas y organizaciones ambientales está la posible derogación del artículo que prohíbe comprar tierras ribereñas de lagos y ríos permanentes, lo que habilitaría, por ejemplo, la venta de lagos patagónicos de agua dulce, bosques nativos, zonas de cordillera con minerales críticos y acuíferos que abastecen a millones de personas. También se modificaría el régimen de tierras en zonas de frontera, algo que genera preocupación por posibles efectos sobre el contrabando y el narcotráfico si se habilita la extranjerización de áreas limítrofes.

Quién gana y quién se opone

Entre los interesados en la eliminación del límite del 15%, se encuentran el Grupo Benetton —ya uno de los mayores productores de lana de oveja del país— y fondos soberanos de países árabes. Del otro lado, el rechazo social es amplio: se movilizan la Central de Trabajadores de la Argentina (CTA) bajo la consigna "por la tierra y el agua", la Confederación General del Trabajo de la República Argentina (CGT, con el lema "nuestro suelo es soberanía, no mercancía"), organizaciones campesinas e indígenas, sectores eclesiásticos y ambientalistas, y referentes de la oposición como la diputada peronista Cecilia Moreau, quien llamó a "salir a las calles" el 6 de agosto.

Curiosamente, incluso la Sociedad Rural —tradicionalmente alineada con el Gobierno— apoya mantener ciertas restricciones, lo que muestra que el rechazo no es solo de sectores kirchneristas o progresistas, sino que atraviesa a actores del propio universo agropecuario.

— Cecilia Moreau

El proyecto tuvo un trámite accidentado desde el comienzo. En mayo de 2026 obtuvo dictamen en comisiones tras varias modificaciones, donde se eliminó por completo el capítulo que afectaba el programa de regularización de tierras en villas (RENABAP), a pedido de la Iglesia Católica, y se moderó el mecanismo de desalojo sumarísimo.

Pese a esos cambios, el oficialismo intentó llevarlo al recinto en julio y fracasó cuatro veces consecutivas por falta de quórum o de votos suficientes, lo que llevó a Milei a calificar a los opositores como "enemigos del progreso”.

Tras ese cuarto fracaso, la senadora nacional y jefa del bloque oficialista Patricia Bullrich, junto a Sturzenegger negociaron una nueva versión (el dictamen número 15) que introduce cambios para intentar destrabar la votación. La medida deja a cada provincia la jurisdicción plena sobre su territorio, prohíbe la compra de tierras rurales por parte de Estados extranjeros o empresas con participación estatal extranjera —salvo autorización provincial y del Poder Ejecutivo— y elimina el artículo de "silencio administrativo" que daba por autorizada una venta si el Estado no se pronunciaba en seis meses.

— Patricia Bullrich y Federico Sturzenegger

El Senado tiene previsto retomar el debate y votar el proyecto el jueves 6 de agosto de 2026. Bullrich aseguró que el bloque oficialista ya cuenta con los votos necesarios gracias al respaldo de gobernadores dialoguistas, pero la incertidumbre persiste, especialmente por la postura de los senadores misioneros Carlos Arce y Sonia Rojas Decut, presionados en su provincia para votar en contra del capítulo de tierras.

Para ese mismo día, organizaciones sociales, ambientales, eclesiásticas, sindicales y de la oposición —agrupadas bajo consignas como "por la tierra y el agua" y "Argentina no se vende"— convocaron a una movilización frente al Congreso, con el hashtag #lasoberanianosenegocia. La semana previa ya se realizaron talleres, radios abiertas y banderazos preparatorios. La apuesta de estos sectores es que la presión, sumada al fuerte rechazo social que muestra la encuesta de Zuban Córdoba, termine de inclinar a los senadores todavía indecisos.

Para comprender el alcance real de la vulnerabilidad social,resulta clave diferenciar entre la pobreza por ingresos y la pobreza multidimensional. Mientras que el método tradicional del INDEC (Instituto Nacional de Estadística y Censos) se limita a contrastar la suma del dinero mensual que entra a un hogar con la valorización de las canastas básicas, el enfoque multidimensional mide el acceso efectivo a derechos fundamentales. De esta forma, la medición va más allá del bolsillo diario para evaluar si una familia padece carencias estructurales en áreas críticas comola vivienda digna, la salud, la educación, los servicios básicos y la seguridad alimentaria.

Esta distinción técnica explica por qué un descenso coyuntural en la tasa de inflación o una mejora puntual en el poder de compra monetario no implican necesariamente una salida automática de la pobreza. Si bien la estabilidad de precios o la asistencia social inmediata pueden mover las cifras monetarias en el corto plazo, no resuelven de manera directa deudas de fondo como el hacinamiento crítico, la falta de cobertura médica, las deficiencias en la infraestructura urbana o la imposibilidad de garantizar un esquema de alimentación adecuado y variado en el tiempo.

En este marco cobra centralidad la definición de la “pobreza persistente”, elaborada por el economista Agop Karagoz. Este concepto describe la situación de aquel núcleo social golpeado por una doble vulnerabilidad: la falta recurrente de ingresos suficientes combinada con una privación estructural de derechos esenciales. Al quedar atrapados en esa intersección, los hogares no sólo enfrentan dificultades para cubrir su canasta mensual, sino que además carecen del soporte de infraestructura básica y servicios que les permitiría salir de esa condición de vulnerabilidad social de largo plazo.

La medición en CABA y su metodología

Los datos oficiales de la Ciudad de Buenos Aires confirman que las privaciones estructurales han mostrado un avance sostenido en los últimos años. De acuerdo con las mediciones del Instituto de Estadística y Censos porteño (IDECBA), la pobreza multidimensional en los hogarespasó del 15,3% en 2019 al 17,5% en 2021—post-pandemia—, para escalar finalmente al 18,8% en la medición actual. Esta tendencia evidencia que, más allá de los vaivenes económicos de coyuntura, la proporción de familias con privaciones no monetarias no ha dejado de crecer.

El impacto de estos números cobra una relevancia particular al considerar la jurisdicción en la que se registran. Se trata de la Ciudad de Buenos Aires, el distrito que cuenta con el mayor presupuesto por habitante de todo el país y con una infraestructura de servicios públicos históricamente consolidada. Que casi dos de cada diez hogares porteños padezcan carencias de tipo multidimensional expone los límites del gasto local para evitar el deterioro social en el territorio capitalino.

Para capturar esta realidad, el IDECBA utiliza la información proveniente de la Encuesta Anual de Hogares (EAH) bajo el denominado “método consensual”. Esta metodología implica que los indicadores de privación no se fijan de manera arbitraria o puramente teórica, sino a partir de lo que la propia sociedad porteña define como el conjunto de bienes, servicios y condiciones de vida indispensables para alcanzar un nivel de bienestar digno en la Ciudad.

Las dimensiones con mayor impacto

Al desglosar las carencias por áreas, el rubro “alimentación” se consolida como el factor de mayor deterioro y presión sobre las familias porteñas. La privación en este indicador saltó del 22,4% en 2021 al 25,6% en 2025, impulsada por un número creciente de hogares que se vieron obligados a reducir las porciones de sus comidas, alterar la variedad de los alimentos consumidos o, en los casos más severos, directamente saltearse alguna de las ingestas diarias.

Por su parte, el bloque de “servicios e infraestructura urbana” también mostró un avance en sus niveles de carencia, pasando del 12,1% al 14,5% en el mismo período. Este incremento refleja dificultades persistentes en el acceso a condiciones adecuadas de habitabilidad y entorno, mientras que otros indicadores vinculados al equipamiento del hogar mostraron un amecetamiento o leves variaciones, evidenciando un escenario donde el presupuesto familiar priorizó la subsistencia diaria por sobre la renovación de bienes.

Infancia y disparidad territorial

La vulnerabilidad multidimensional adquiere un sesgo aún más preocupante al observar la composición de los hogares. En aquellos donde viven niños, niñas y adolescentes, la tasa de privación estructural alcanza el 20,6%. Este dato pone de manifiesto que las deficiencias en el acceso a condiciones de vida dignas afectan de manera directa el desarrollo integral de las infancias en el territorio porteño.

A esta brecha generacional se le suma una profunda fractura geográfica que divide a la Capital Federal en dos realidades contrapuestas. Mientras que en la zona norte la pobreza multidimensional afecta a tan sólo el 6,5% de los hogares, en la zona sur esta problemática trepa de manera crítica hasta alcanzar al 30,4%. De esta forma, casi un tercio de las familias del sur de la Ciudad conviven con privaciones estructurales en sus derechos básicos.

La paradoja del indicador

El informe oficial concluye exponiendo una clara paradoja en la dinámica social porteña. Mientras que el denominado “núcleo duro” —aquellos hogares que sufren simultáneamente pobreza monetaria y privación multidimensional— se redujo al 6,3%, la proporción de familias que sufren privaciones de derechos pero cuyos ingresos quedan formalmente por encima de la línea de pobreza subió al 12,6%.

Este fenómeno deja al descubierto que tener un ingreso que supere la canasta monetaria ya no garantiza el acceso a una vida digna, visibilizando la persistente deuda de infraestructura, servicios y garantías de derechos en la Ciudad de Buenos Aires.

Las dudas crecen ante la expansión de contratos con hiperescaladores y la ausencia de mapeo oficial que permita saber qué información circula por servidores extranjeros, bajo qué jurisdicción queda y qué ocurre ante filtraciones.

El reclamo fue presentado por Juan Carlos Valiente, quien asegura haber entregado el dinero como préstamo con la promesa de devolución de dos meses durante la campaña política de 2024.

La firma Unity Marine prevé producir 50.000 toneladas anuales de salmón alrededor de la isla Soledad, en aguas que la Argentina reclama como propias y donde el negocio podría equivaler al 11% del PBI isleño.

Así que hay extranjeros que viven en Argentina, estudian gratis en Argentina, se atienden gratis en hospitales Argentinos mientras odian a la Argentina? Perfecto. Acabo de presentar un proyecto para arancelar la salud y la educación a extranjeros en la provincia de Buenos Aires. pic.twitter.com/Pppyd23460