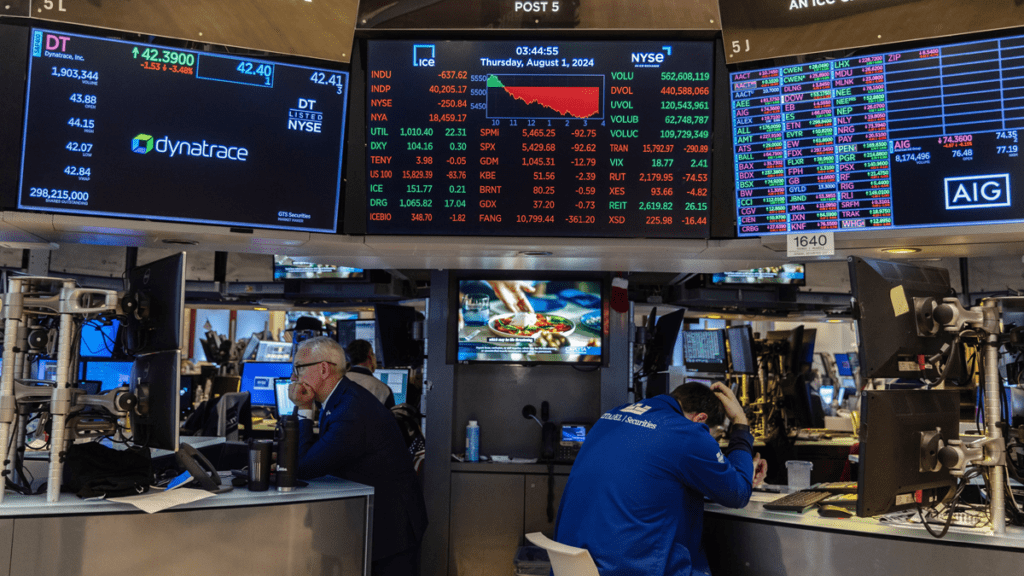

Las bolsas globales, en particular la de Japón, se desploman y el dólar y el euro pierden un 2% frente al yen el lunes, como consecuencia de la creciente preocupación de los inversores por la posibilidad de una recesión en Estados Unidos. El índice del miedo se disparó casi 200%.

En Europa, los principales bolsas abrieron a la baja, lastradas principalmente por los valores bancarios y tecnológicos, siguiendo los desplomes registrados horas antes en Asia. El Ibex de Madrid cae más de 3%; mientras que en Londres la bolsa cede 1,3%; el CAC de París 1,6%; y el Fráncfort 1,3%.

Por su parte, los futuros del parqué neoyorquino están en rojo, con el NASDAQ como peor dato con una baja del 4% cuando aún quedaban cinco horas para la apertura de las cotizaciones.

“El detonante: un informe sobre el empleo en Estados Unidos” publicado el viernes, que hizo caer “las acciones y los rendimientos de los bonos” en Wall Street, explicó Stephen Innes, analista de SPI Asset Management.

La tasa de desempleo estadounidense subió en julio más de lo previsto, hasta el 4,3%. Es la tasa de paro más alta en el país desde octubre de 2021.

A raíz de esta publicación, los rendimientos de la deuda pública cayeron con fuerza, lo que hace presagiar que la Reserva Federal estadounidense (Fed) podría recortar sus tasas más drásticamente de lo esperado.

Si en septiembre la Fed “hace su primer recorte de tipos de 50 puntos básicos”, en lugar de los 25 puntos básicos que espera el mercado, “será su forma de admitir” que ha tardado demasiado en relajar la política monetaria, considera Innes.

Por su parte, los analistas de Deutsche Bank señalan que la magnitud de la anticipación del mercado sobre el número de bajas de tasas de la Fed “en los próximos 12 meses sólo se ha visto durante una recesión”.

En el mercado de deuda, los rendimientos estadounidenses, que se mueven en dirección opuesta a los precios de los bonos, siguieron bajando y llegaron a 3,76%, frente al 3,79% de las obligaciones a diez años del viernes, lo que muestra el interés de los inversores por valores más seguros que las acciones, consideradas como un activo de riesgo.

BOLSAS ASIÁTICAS: LA CAÍDA DE LOS ÍNDICES FUE MUCHO MÁS ACUSADA

Tokio se desplomó. El Nikkei 225, su principal índice, que ya había caído un 5,8% el viernes, perdió un 12,4%, o 4.451,28 puntos, el lunes para cerrar en 31.458,42 puntos batiendo su récord de pérdidas, que se remontaba al desplome bursátil de octubre de 1987.

El índice Topix, más amplio, cayó por su parte 12,23% hasta los 2.227,15 puntos.

Taiwán cayó más de un 8% y Seúl más de un 9%. Las bolsas chinas cayeron más moderadamente: el índice Hang Seng de Hong Kong cedió un 2,13% en las últimas operaciones.

El índice compuesto de Shanghái cayó un 1,54% y el de Shenzhen un 1,85%.

“El desencadenante inmediato de esta aversión al riesgo parece ser la inesperada subida de los tipos de interés” anunciada el miércoles por el Banco de Japón, según Dilin Wu, estratega de Pepperstone.

Este endurecimiento monetario tras años de tasas negativas, combinado con una ralentización de la actividad económica en Estados Unidos, precipitó la subida del yen, que también se vio apoyada por las intervenciones del banco central japonés en el mercado de divisas.

La divisa japonesa, que en julio se cambiaba a casi 162 yenes por dólar, repuntó el lunes hasta 141,73 por billete verde, un nivel que no se veía desde principios de enero, desde los 146,52 yenes registrados el viernes en Nueva York.

Un yen más fuerte es un factor negativo para los exportadores japoneses.

En el mercado de divisas, el dólar cayó el lunes un 2,17%, hasta 143,35 yenes, y el euro un 1,99%, hasta 156,72 yenes.

El bitcoin cayó un 11,70% hasta los 52.217 dólares.

Fuente: Agencias

–