Massa apuesta a la campaña del miedo: “Si gana la oposición, el boleto de tren pasa a costar $1100”

El "súperministro" de Economía apuntó contra la quita de subsidios y la privatización de los ferrocarriles para intentar retener al electorado.

10 Years Experiences

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

El candidato de Unión por la Patria, Sergio Massa, volvió a agitar la campaña del miedo de cara a las elecciones generales de octubre y sostuvo que el boleto de tren pasaría a costar 1100 pesos en caso de que la oposición “gane las elecciones”.

“Si hay cambio de Gobierno el boleto de tren pasa a valer 1100 pesos y el mínimo de colectivo 700 pesos. No solo piensan en privatizar ferrocarriles, también en eliminar la ayuda del Estado en los boletos. Hagan la cuenta, piensen en la vida de cada estudiante, jubilado, laburante, lo que pasa a significar pagar eso por un boleto”, sostuvo el ministro de Economía

Luego lanzó dardos contra la oposición, aunque sin mencionarlos. “Unos plantean dolarización, la bandera de Estados Unidos en el Banco Central. Otros una dolarización cobarde, plantean convivir porque no se animan a hacerlo. Nosotros sabemos que es con una moneda fuerte y no depender de nadie. no queremos seguir siendo mendigos del mundo”

Fue durante un acto en San Vicente, donde se inauguró un paso bajo nivel del ferrocarril Roca. “Sabemos que muchos de los vecinos del Conurbano y del país sienten la frustración, pero no se resuelve volviendo atrás. Ahí está la violencia y perder poder adquisitivo”, dijo.

El “superministro” de Economía, Sergio Massa.

Junto a Massa se encontraba el gobernador provincial, Axel Kicillof, quien agitó contra el Fondo Monetario Internacional y acusó al organismo de creerse “con derecho para dirigir la obra de nuestro país”. “Con el crédito que tomó (Mauricio) Macri, con toda esa deuda que hoy nsaos oprime, se podrían haber hecho 9 mil viaductos”, sostuvo.

Kicillof también agitó la referencia al aumentazo del boleto en el transporte público. “Los bonaerenses saben que no se pueden pagar, y los empresarios que tendrían que pasar esos costos a los salarios. Van a traer calamidades en la provincia, nos va dejar sin viaductos, hacer mas caros los pasajes y solo sirve para apagar las deudas que ellos tomaron”, agregó el candidato a gobernador bonaerense.

Unite a nuestro grupo de Telegram, donde te compartimos las noticias más importantes.

Para comprender el alcance real de la vulnerabilidad social,resulta clave diferenciar entre la pobreza por ingresos y la pobreza multidimensional. Mientras que el método tradicional del INDEC (Instituto Nacional de Estadística y Censos) se limita a contrastar la suma del dinero mensual que entra a un hogar con la valorización de las canastas básicas, el enfoque multidimensional mide el acceso efectivo a derechos fundamentales. De esta forma, la medición va más allá del bolsillo diario para evaluar si una familia padece carencias estructurales en áreas críticas comola vivienda digna, la salud, la educación, los servicios básicos y la seguridad alimentaria.

Esta distinción técnica explica por qué un descenso coyuntural en la tasa de inflación o una mejora puntual en el poder de compra monetario no implican necesariamente una salida automática de la pobreza. Si bien la estabilidad de precios o la asistencia social inmediata pueden mover las cifras monetarias en el corto plazo, no resuelven de manera directa deudas de fondo como el hacinamiento crítico, la falta de cobertura médica, las deficiencias en la infraestructura urbana o la imposibilidad de garantizar un esquema de alimentación adecuado y variado en el tiempo.

En este marco cobra centralidad la definición de la “pobreza persistente”, elaborada por el economista Agop Karagoz. Este concepto describe la situación de aquel núcleo social golpeado por una doble vulnerabilidad: la falta recurrente de ingresos suficientes combinada con una privación estructural de derechos esenciales. Al quedar atrapados en esa intersección, los hogares no sólo enfrentan dificultades para cubrir su canasta mensual, sino que además carecen del soporte de infraestructura básica y servicios que les permitiría salir de esa condición de vulnerabilidad social de largo plazo.

La medición en CABA y su metodología

Los datos oficiales de la Ciudad de Buenos Aires confirman que las privaciones estructurales han mostrado un avance sostenido en los últimos años. De acuerdo con las mediciones del Instituto de Estadística y Censos porteño (IDECBA), la pobreza multidimensional en los hogarespasó del 15,3% en 2019 al 17,5% en 2021—post-pandemia—, para escalar finalmente al 18,8% en la medición actual. Esta tendencia evidencia que, más allá de los vaivenes económicos de coyuntura, la proporción de familias con privaciones no monetarias no ha dejado de crecer.

El impacto de estos números cobra una relevancia particular al considerar la jurisdicción en la que se registran. Se trata de la Ciudad de Buenos Aires, el distrito que cuenta con el mayor presupuesto por habitante de todo el país y con una infraestructura de servicios públicos históricamente consolidada. Que casi dos de cada diez hogares porteños padezcan carencias de tipo multidimensional expone los límites del gasto local para evitar el deterioro social en el territorio capitalino.

Para capturar esta realidad, el IDECBA utiliza la información proveniente de la Encuesta Anual de Hogares (EAH) bajo el denominado “método consensual”. Esta metodología implica que los indicadores de privación no se fijan de manera arbitraria o puramente teórica, sino a partir de lo que la propia sociedad porteña define como el conjunto de bienes, servicios y condiciones de vida indispensables para alcanzar un nivel de bienestar digno en la Ciudad.

Las dimensiones con mayor impacto

Al desglosar las carencias por áreas, el rubro “alimentación” se consolida como el factor de mayor deterioro y presión sobre las familias porteñas. La privación en este indicador saltó del 22,4% en 2021 al 25,6% en 2025, impulsada por un número creciente de hogares que se vieron obligados a reducir las porciones de sus comidas, alterar la variedad de los alimentos consumidos o, en los casos más severos, directamente saltearse alguna de las ingestas diarias.

Por su parte, el bloque de “servicios e infraestructura urbana” también mostró un avance en sus niveles de carencia, pasando del 12,1% al 14,5% en el mismo período. Este incremento refleja dificultades persistentes en el acceso a condiciones adecuadas de habitabilidad y entorno, mientras que otros indicadores vinculados al equipamiento del hogar mostraron un amecetamiento o leves variaciones, evidenciando un escenario donde el presupuesto familiar priorizó la subsistencia diaria por sobre la renovación de bienes.

Infancia y disparidad territorial

La vulnerabilidad multidimensional adquiere un sesgo aún más preocupante al observar la composición de los hogares. En aquellos donde viven niños, niñas y adolescentes, la tasa de privación estructural alcanza el 20,6%. Este dato pone de manifiesto que las deficiencias en el acceso a condiciones de vida dignas afectan de manera directa el desarrollo integral de las infancias en el territorio porteño.

A esta brecha generacional se le suma una profunda fractura geográfica que divide a la Capital Federal en dos realidades contrapuestas. Mientras que en la zona norte la pobreza multidimensional afecta a tan sólo el 6,5% de los hogares, en la zona sur esta problemática trepa de manera crítica hasta alcanzar al 30,4%. De esta forma, casi un tercio de las familias del sur de la Ciudad conviven con privaciones estructurales en sus derechos básicos.

La paradoja del indicador

El informe oficial concluye exponiendo una clara paradoja en la dinámica social porteña. Mientras que el denominado “núcleo duro” —aquellos hogares que sufren simultáneamente pobreza monetaria y privación multidimensional— se redujo al 6,3%, la proporción de familias que sufren privaciones de derechos pero cuyos ingresos quedan formalmente por encima de la línea de pobreza subió al 12,6%.

Este fenómeno deja al descubierto que tener un ingreso que supere la canasta monetaria ya no garantiza el acceso a una vida digna, visibilizando la persistente deuda de infraestructura, servicios y garantías de derechos en la Ciudad de Buenos Aires.

Según un informe oficial dado a conocer recientemente, la administración de Axel Kicillof destinó más de 1.265 millones de pesos al pago de intereses moratorios, generados por la cancelación fuera de término de facturas de proveedores y certificados de obra. La cifra surge del fallo con el que el Tribunal de Cuentas aprobó la rendición de la Tesorería General bonaerense, conducida desde entonces por David René Jacoby, tristemente célebre por su procesamiento en la causa del dólar futuro.

No se trata de una inversión, una obra pública ni una mejora en los servicios provinciales. Son recursos que el Estado bonaerense debió desembolsar exclusivamente porque pagó tarde. En otras palabras, más de 1.265 millones salieron de las arcas públicas para cubrir el costo financiero de la propia ineficiencia administrativa.

El informe señala que los intereses fueron generados por facturas de proveedores y certificados de obra abonados después de sus vencimientos. El organismo de control revisó una muestra equivalente al 78,15 por ciento del total y no detectó errores materiales en las liquidaciones. Sin embargo, que los intereses hayan sido correctamente calculados no responde la pregunta central: por qué la gestión de Kicillof dejó vencer esas obligaciones y quién permitió que la mora alcanzara semejante dimensión.

La responsabilidad política recae sobre el gobierno de Kicillof, mientras que la administración financiera estuvo a cargo del tesorero general David Jacoby. Pese al volumen del gasto improductivo, el fallo no identifica el detalle de los organismos que demoraron los pagos, a los proveedores beneficiados por los intereses ni a los funcionarios responsables de la cadena administrativa.

El silencio resulta especialmente grave porque el dinero pagado en concepto de mora podría haberse destinado a hospitales, escuelas, seguridad o infraestructura. Mientras, el gobierno provincial denuncia restricciones presupuestarias y reclama mayores recursos, su propia Tesorería reconoce que más de mil millones terminaron absorbidos por atrasos administrativos.

— David René Jacoby

La situación coincide, además, con una fuerte ampliación del presupuesto de la Tesorería. Los créditos para gastar pasaron de 1.522 millones a 6.695 millones de pesos, luego de una incorporación superior a los 5.173 millones. El presupuesto definitivo terminó siendo más de cuatro veces superior al originalmente previsto.

Una auditoría incompleta

El fallo también admite que los auditores no pudieron acceder a las bases de datos de los contratos de servicios celebrados por la provincia bajo la ley 14.815. Esa limitación impidió completar el análisis destinado a detectar incompatibilidades entre la planta de personal de la Tesorería y los contratos de servicios provinciales. Pese a ello, el Tribunal resolvió aprobar la rendición.

El resultado expone una combinación tan inquietante como insólita: una Tesorería que pagó una fortuna por intereses, una auditoría que no pudo acceder a toda la información y una resolución aprobatoria que no individualizó responsabilidades.

La gestión Kicillof deberá explicar ahora qué dependencias originaron las demoras, cuánto recibió cada proveedor, qué obras acumularon intereses y qué medidas adoptó David Jacoby para evitar que la mora siguiera drenando recursos públicos. Hasta entonces, el dato permanece: la provincia pagó más de 1.265 millones por llegar tarde.

El consumo interno de carne vacuna cerró la primera mitad de 2026 con su registro más flojo en tres décadas. El dato se desprende del informe económico mensual de la Cámara de la Industria y Comercio de Carnes y Derivados de la República Argentina (Ciccra), la entidad que agrupa a los frigoríficos y comercializadores del sector. El abastecimiento del mercado doméstico cayó 11,5% interanual entre enero y junio. En números concretos, el consumo aparente se ubicó en 1.019.430 toneladas res con hueso: casi 132 mil toneladas menos que en el mismo período de 2025.

El promedio de los últimos doce meses del consumo por habitante quedó en 47 kilos al año, 8,2% por debajo del nivel de un año atrás. En la práctica, cada argentino comió 4,2 kilos menos de carne vacuna que en junio de 2025.

Para la cámara la explicación central estuvo en el bolsillo. La caída del 11,5% es “producto del menor poder de compra de los hogares, explicado por el aumento que registró el precio relativo de la carne vacuna en el último año”, señaló Ciccra.

Los datos que releva el Instituto Nacional de Estadística y Censos (Indec) y que Ciccra recopila mostraron por qué. En doce meses, el rubro carnes y derivados aumentó 45%,muy por encima del 33,4% que acumuló el índice general de precios al consumidor en el mismo lapso. Dentro de ese rubro, los cortes vacunos treparon 53,6% anual, mientras que el pollo entero —su principal competidor en la góndola— subió apenas 29,9%. Esa brecha empujó a muchas familias a comprar menos kilos o a inclinarse por el pollo.

El golpe se sintió con fuerza en los cortes más populares. En la comparación interanual a junio, la carne picada común encabezó las subas con 56,2%, seguida por el asado, con 54,3%. Detrás quedaron la paleta (53,6%), el cuadril (53,2%) y la nalga (50,9%). La caja de hamburguesas congeladas aumentó 58,7%.

A la presión de los precios se sumó la dinámica de la oferta. En el primer semestre se faenaron 6,02 millones de cabezas de ganado vacuno, casi 9% menos que un año atrás, en un contexto de menor disponibilidad de hacienda que la industria arrastra desde hace tiempo. Esa menor faena derivó en una producción de 1,428 millones de toneladas res con hueso, con una baja de 6,2% interanual.

Ese cuello de botella tuvo un origen preciso. El informe de mayo de la propia cámara lo atribuyó a una fase de tres años de intensa liquidación de existencias, en la que los productores enviaron a faena más hembras de lo habitual, como respuesta a una sucesión de eventos climáticos adversos que golpearon al campo desde 2022 y se extendieron hasta mediados del año pasado.

La producción, sin embargo, no cayó al ritmo del consumo, porque las exportaciones tomaron el camino inverso. En los primeros seis meses del año, los envíos al exterior sumaron 408,6 mil toneladas res con hueso, 10,2% más que en 2025. Así, una porción mayor de la carne producida en el país viajó a los mercados externos y quedó menos disponible para las carnicerías locales: la proporción destinada a exportación pasó de 24,4% a 28,6% entre un semestre y otro, mientras que la volcada al mercado interno bajó de 75,6% a 71,4%.

EL PISO DE TRES DÉCADAS

Al mirar la serie histórica, que arranca a mediados de los años noventa, el primer semestre de 2026 apareció como el más bajo en materia de consumo interno. Ni los años más duros de las últimas tres décadas, marcados por crisis económicas o por procesos de liquidación de hacienda, habían mostrado un abastecimiento doméstico tan magro. La cámara aclaró que, como actualiza y corrige la serie con el tiempo, los valores más antiguos pueden sufrir ajustes menores en informes futuros.

El deterioro se profundizó mes a mes. En el acumulado de enero a mayo, el consumo aparente ya mostraba una caída de 11,1% interanual, con un per cápita de 47,5 kilos; al sumar junio, el retroceso se estiró hasta 11,5% y el promedio por habitante bajó a 47 kilos.

El resultado llegó, además, en un momento bisagra para el sector. Ciccra viene marcando que la ganadería argentina podría estar cerrando esa fase de liquidación de tres años y entrando en una etapa de recomposición del rodeo. En los últimos meses, la participación de las hembras en la faena total se ubicó en 45,3% en junio, apenas por encima del rango que la industria considera necesario para sostener el stock, y un nivel que no se veía desde junio de 2021. Por ahora, esa transición todavía no se reflejó en el consumo, que siguió en baja.

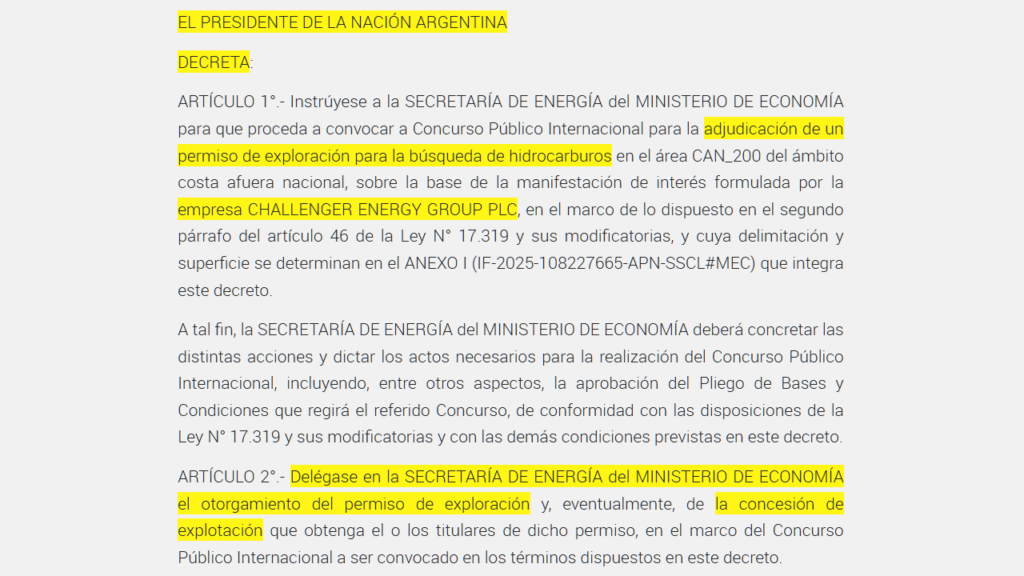

Mientras el fervor popular se concentraba en la semifinal del Mundial contra Inglaterra, ese foco mediático fue aprovechado por el Gobierno nacional para concretar una medida estratégica de alto impacto. En la antesala del encuentro, Javier Milei oficializó la entrega de áreas clave del Mar Argentino para la explotación de hidrocarburos.

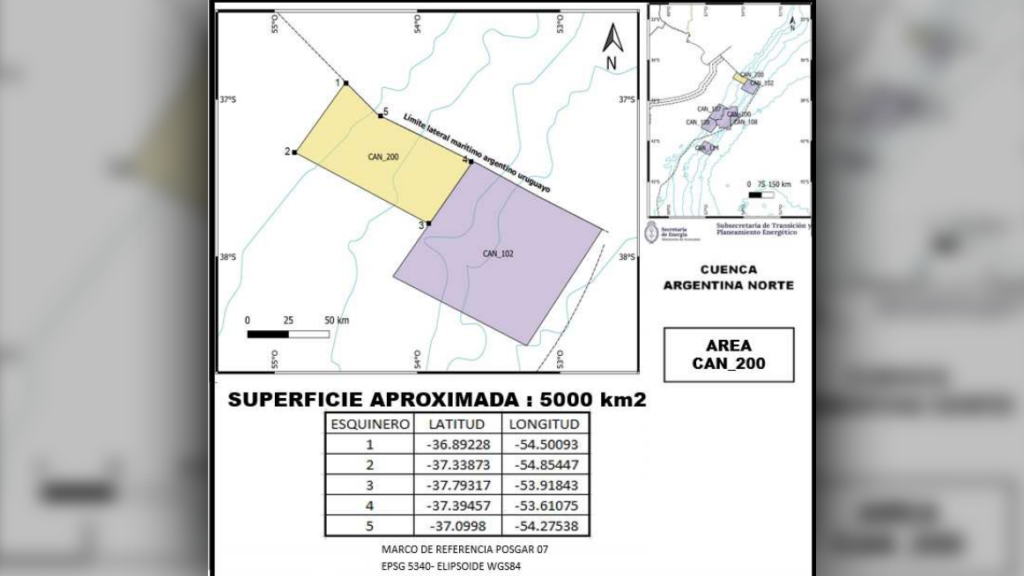

El instrumento elegido fue el Decreto 590/26, publicado en el Boletín Oficial del miércoles 15 de julio. La norma instruye a la Secretaría de Energía a convocar a un concurso público internacional para otorgar un permiso de exploración y explotación sobre el área CAN 200, una zona estratégica de costa afuera de aproximadamente 5.000 km2.

La decisión desnuda una paradoja política: mientras el oficialismo mantiene un discurso de supuesta confrontación con el Reino Unido en el marco de la disputa por la soberanía de las Islas Malvinas, por vía administrativa la letra de este decreto habilita a una empresa británica a instalarse en aguas nacionales.

El movimiento no parece casual. La publicación del decreto en un momento de distracción social masiva evita el escrutinio público sobre una medida que, de otra forma, habría despertado una reacción inmediata por su carga simbólica y geopolítica.

Parte del decreto firmado por Javier Milei, Luis “Toto” Caputo y Diego Santilli.

El beneficiario y la jurisdicción

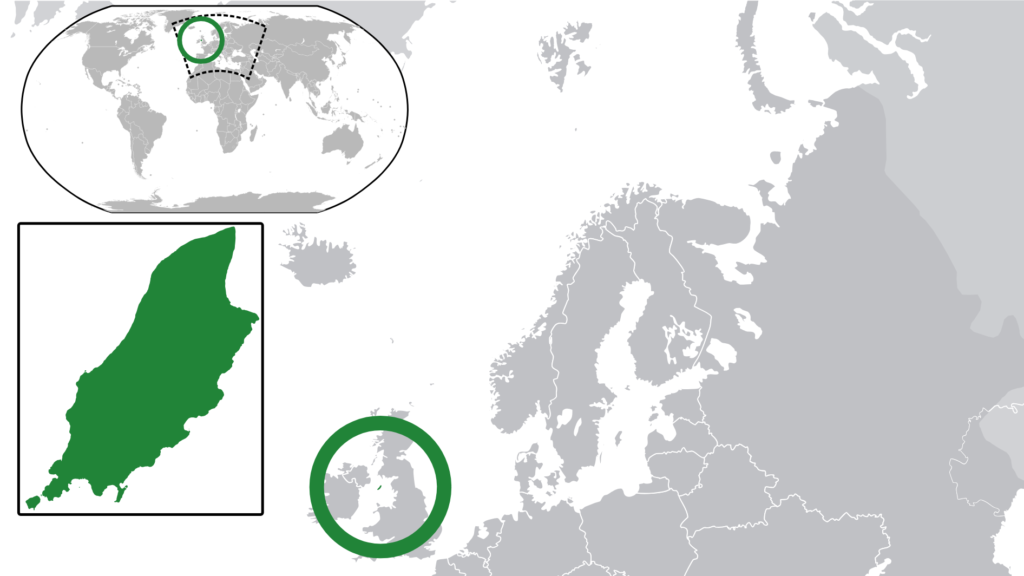

La empresa protagonista de esta maniobra es Challenger Energy Group PLC. Se trata de una firma de origen británico, con sede operativa y legal en la Isla de Man, un territorio reconocido mundialmente como una plaza financiera de baja o nula tributación, lo que en la jerga se conoce como un “paraíso fiscal”.

La compañía presentó su manifestación de interés el 14 de febrero de 2025. Su objetivo es claro: el área CAN 200, situada a 350 kilómetros de la costa de Mar del Plata. Challenger Energy busca posicionarse en el margen atlántico mediante la adquisición de licencias de exploración de bajo costo y alto impacto.

Ubicación del área a explotar por los ingleses, diagrama elaborado por el Ejecutivo Nacional.

En su estrategia global, la firma se encuentra en una fase de reestructuración profunda. Desprendiéndose de sus activos terrestres, la petrolera británica ha concentrado su apuesta en la explotación offshore en el Cono Sur, con intereses operativos en Uruguay, Bahamas, Surinam y Trinidad y Tobago. Hoy, gracias a la rúbrica de Milei y sus ministros, Argentina se suma a esa lista de activos bajo la lupa de una corporación que cotiza en la Bolsa de Londres.

Ubicación geográfica de Isla de Man, de tan sólo 50 km de largo por 18 km de ancho.

El conflicto de intereses

La coincidencia geográfica entre los intereses de Challenger Energy Group PLC y la arquitectura financiera del ministro de Economía, Luis Caputo, no pasa desapercibida. La Isla de Man es, precisamente, la plaza elegida por Caputo para gestionar parte de su patrimonio declarado.

Esta superposición entre el beneficiario del decreto y el destino de los fondos del ministro responsable de la firma pone sobre la mesa un interrogante ineludible sobre posibles conflictos de interés. Mientras el Estado convoca a un concurso para una petrolera británica, los ojos del mundo financiero observan la trazabilidad de los activos que gestiona quien impulsa la medida.

El Gobierno, en su afán por atraer inversiones, parece ignorar la opacidad que rodea a estas plazas financieras. La pregunta que surge es si la licitación responde a una política de desarrollo nacional o a una conveniencia funcional entre quienes gestionan los hilos del Estado y la jurisdicción donde se resguarda su capital personal.

Javier Milei junto a Luis “Toto” Caputo, su Ministro de Economía.

La letra chica y la soberanía

El Decreto 590/26 no sólo abre la puerta a la exploración británica, sino que garantiza condiciones blindadas para el inversor. El texto oficial autoriza expresamente la prórroga de jurisdicción a favor de tribunales arbitrales internacionales, asegurando que cualquier conflicto futuro se dirima fuera de los juzgados argentinos.

Esta cláusula, que coloca a la justicia nacional en un segundo plano, se complementa con un listado detallado de bienes estatales que mantienen su inmunidad de ejecución. Sin embargo, este resguardo de activos parece ser una medida preventiva técnica, mientras que el control del recurso hidrocarburífero queda sujeto a marcos legales internacionales y arbitrajes extranjeros. En la práctica, esto implica que, ante cualquier desavenencia, la empresa británica tendrá la cancha inclinada a su favor en tribunales foráneos.

Esta entrega de soberanía jurídica se contrapone con el potencial que el país tiene para fortalecer su reclamo territorial. Al ceder la jurisdicción a entes externos, el Gobierno renuncia a una de las herramientas soberanas más valiosas para el desarrollo de su plataforma continental.

Contexto de tensiones

La licitación coincide con una fuerte tensión diplomática: mientras la Cancillería protestaba formalmente por la incursión ilegal del buque británico HMS Medway en nuestro mar, el Ejecutivo firmaba el decreto que abre la puerta a otra firma británica.

Mientras el oficialismo relativiza el valor simbólico de la disputa, la realidad administrativa del Boletín Oficial es contundente: el Ejecutivo prioriza la cesión de recursos y soberanía jurídica a actores británicos en pleno conflicto por la integridad territorial.

Martín Insaurralde, exjefe de Gabinete bonaerense y exintendente de Lomas de Zamora, arrastra un tendal judicial tras su caída en el Yategate y la posterior aparición de fajos de dólares en el vestidor de su casa de San Vicente, hechos que lo mantienen imputado por enriquecimiento ilícito y lavado de dinero.

Por su parte, Juan Nápoli es el presidente del Banco de Valores, ex candidato a senador de La Libertad Avanza y un hombre de extrema cercanía con Javier Milei. La entidad financiera de Nápoli se encuentra bajo la lupa de la jueza federal María Servini por sospechas de haber sido el canal principal parael lavado de activos y maniobras con el dólar bluede la financiera Sur Finanzas, ligada directamente al entorno de Insaurralde y a Claudio “Chiqui” Tapia, presidente de la AFA.

Los lazos económicos entre la cúpula oficialista y los operadores kirchneristas exponen un entramado de negocios cruzados de larga data. El propio Javier Milei arrastra un antecedente comercial directo en este ecosistema, habiendo sido contratado en el pasado para hacer la publicidad de CoinX World, una firma cripto cuyo dueño era socio de los mismos financistas que hoy manejan la red de lavado vinculada a Insaurralde. Esta red de vínculos previos y favores económicos cruzados fundamenta las sospechas sobre la connivencia entre el dinero negro de la política tradicional y la nueva elite financiera del mileísmo.

Juan Nápoli junto a Javier Milei en una charla.

El video de la impunidad

Un registro audiovisual filmado a la medianoche del sábado 11 de julio en Puerto Madero expuso la convivencia entre ambos mundos durante los festejos por el triunfo de la Selección Argentina ante Suiza. En la grabación se observa a Insaurralde relajado, fumando un habano y cantando temas de cancha a escasos centímetros de Juan Nápoli, quien comparte la celebración entre copas de alcohol.

El dato que oscurece la escena es que, como se adelantaba, la Justicia federal ya allanó el banco de Nápoli en una causa por lavado directamente vinculada al entorno del exintendente, un entramado que se profundizará más adelante.

Martín Insaurralde fumando un habano y festejando junto a Juan Nápoli.

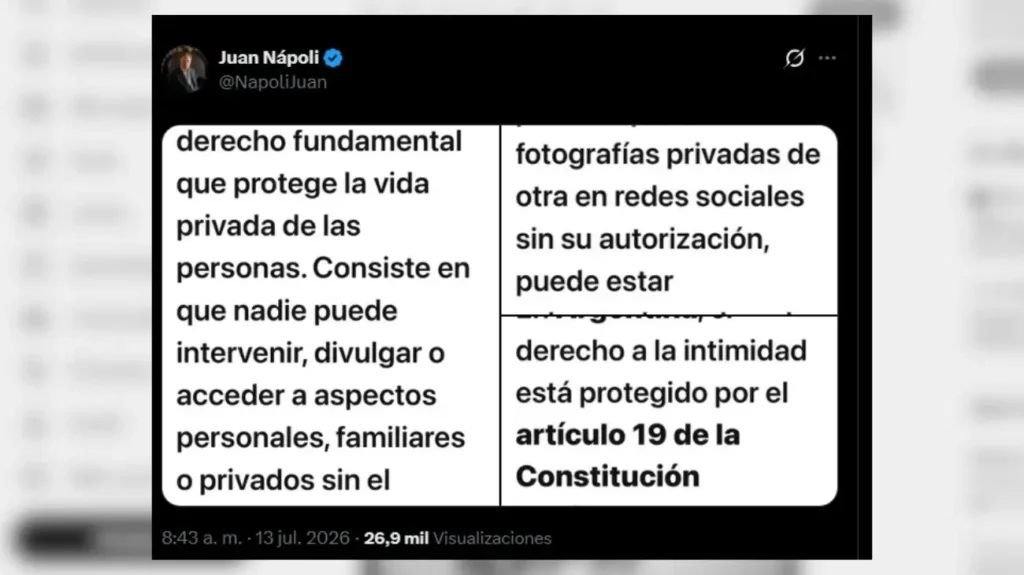

Tras la difusión, la respuesta de Nápoli consistió en un descargo cínico donde exigió el derecho a la intimidad, asegurando ante la prensa que no tiene nada que ocultar. La defensa del banquero se centró en sugerir que esto no tendría que haberse sabido, instalando la lógica de que el problema radica simplemente en haber sido grabado.

Esta postura choca de frente con el archivo de sus propios aliados: fue el exjefe de gabinete de Nación, Manuel Adorni, quien sentenció en sus redes que los funcionarios públicos no tienen privacidad y que su vida privada es automática y totalmente pública. Alegar un asunto privado resulta un absurdo insostenible cuando el video es la evidencia explícita de un vínculo estrecho de amistad y celebración compartida.

El tuit de Juan Nápoli: “tengo derecho a la intimidad”.

La doble vara de los auto-percibidos libertarios queda expuesta al imaginar cómo reaccionaría el arco oficialista si una figura opositora, como por ejemplo Elisa “Lilita” Carrió, apareciera de fiesta con la corrupción kirchnerista; el ataque mediático habría sido inmediato. El escenario del encuentro fue el departamento deRodrigo Fernández Prieto, un empresario conocido como el Príncipe de Puerto Madero, amigo histórico de Insaurralde y ex pareja de Jésica Cirio.

La “defensa” de Nápoli también la predijo Homero Simpson.

La punta del iceberg

La recurrencia de estos encuentros deja en claro una hipótesis sistémica: las relaciones promiscuas entre los diferentes estratos del poder son constantes y el secreto ciudadano sólo depende de que no haya una cámara encendidaen el momento justo. El entramado político y financiero opera habitualmente en las sombras, blindado por pactos de silencio mutuo que únicamente se resquebrajan cuando un protagonista comete el error de dejarse registrar o cuando las internas sectoriales derivan en traiciones y filtraciones interesadas.

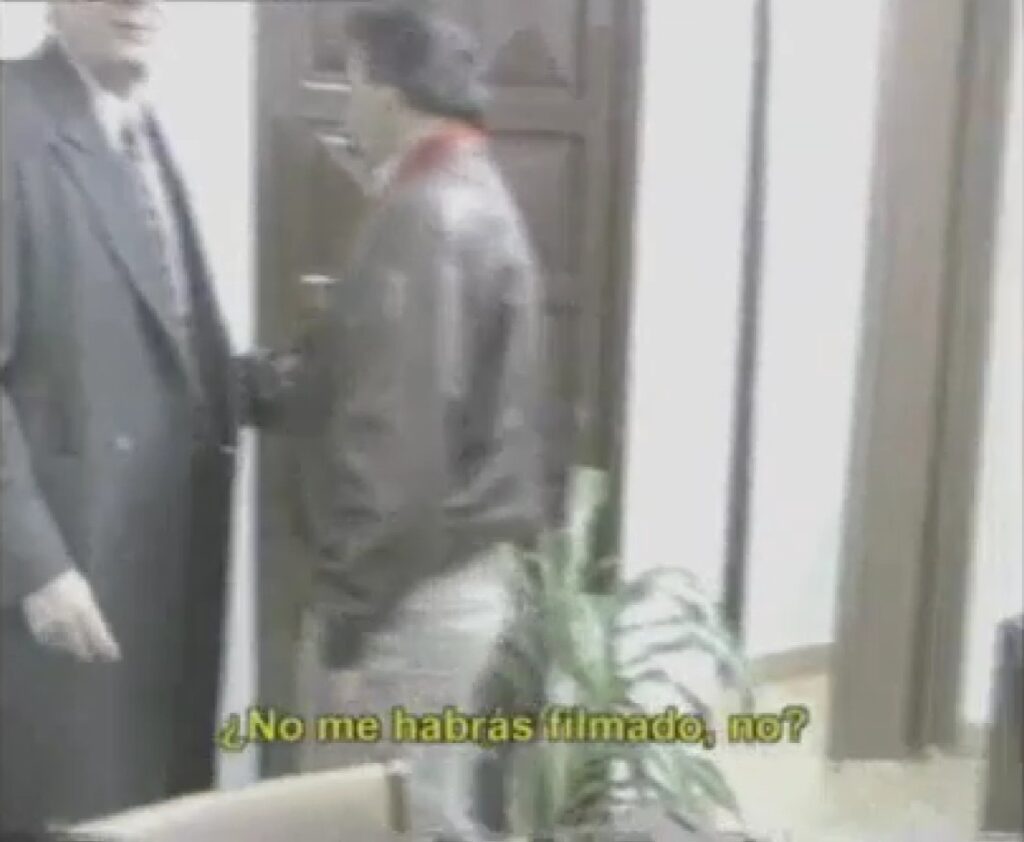

El antecedente histórico y fundacional de esta matriz se remonta al video de Néstor Kirchner frente a una caja fuerte exclamando “cuando veo estas… éxtasis”, seguido de un revelador “no me habrás filmado, ¿no?”. El registro fílmico conecta directamente con la causa Cuadernos, donde diversos testigos detallaron la obsesión física del expresidente por acumular, tocar y oler billetes en efectivo; una patología delictiva que la opinión pública podría haber considerado una exageración si no existiera ese preciso documento audiovisual que lo dejó en evidencia.

Néstor Kirchner grabado por su propio camarógrafo y expuesto en 2013 en Periodismo para Todos.

El paralelismo con los escándalos de la gestión actual es directo. La sociedad civil terminaría de confirmar el retorno del 3% en los contratos de la ANDIS debido a los audios filtrados del desplazado funcionario Diego Spagnuolo, amigo de José Luis Espert y de Javier Milei. De igual manera, las investigaciones judiciales sobre el patrimonio, los fondos y las propiedades de Manuel Adorni se activaron únicamente después de la viralización de los videos que lo mostraban utilizando un jet privado rumbo a Punta del Este y otro vacacionando en el Caribe, forzando la revisión de sus declaraciones juradas.

La impunidad del conurbano replica el mismo patrón. El recordado Yategateen el Mediterráneo y el posterior hallazgo de los fajos de dólares en el vestidor de San Vicente salieron a la luz exclusivamente porque los propios protagonistas cometieron el descuido de registrarlo. Incluso el paradigmático caso de los bolsos de José López en el convento se conoció por el llamado fortuito de un vecino al 911 que permitió capturar al funcionario infraganti y acceder a las cámaras de seguridad, ¿cuántos más bolsos habrán volado durante tantas madrugadas, pero nadie llamó al 911 y no nos enteramos? Incluso nunca nos hubiéramos enterado de que Alberto Fernández violó sus propias restricciones anti-constitucionalessi no fuera por la foto filtrada, en lo que se conoció como el “Olivosgate”.

La conocidísima secuencia capturada en 2016: José López en un convento, de madrugada, con millones de dólares y una carabina sin registrar.

Este esquema de cooperativas subterráneas se remonta al origen mismo del armado político actual. Durante la campaña electoral de 2023, sucesivas filtraciones revelaron queel massismo, a través de Malena Galmarini, le estructuraba las listas de candidatos a La Libertad Avanza en Tigre, sumado a la militancia compartida y el cuidado mutuo de boletas en los cuartos oscuros.

Todo esto demuestra que la filtración es la excepción y la complicidad la regla.El video de Puerto Madero es la confirmación de que, detrás del escenario de confrontación mediática, los hilos del poder real se siguen tejiendo entre los mismos actores de siempre.

La famosa foto del “Olivosgate”, que habría sucedido aunque no nos hubiéramos enterado.

La ruta del rulo financiero

El escenario del encuentro fue el departamento de Puerto Madero de Rodrigo Fernández Prieto, ex de Jésica Cirio y amigo histórico de Insaurralde(claro: también ex de Cirio). El dato no es menor si se sigue la ruta de vínculos: el otro gran protagonista del entramado es Elías David Piccirillo, también exesposo de Cirio y dueño de Sur Finanzas. En este círculo cerrado, donde los actores comparten hasta las relaciones personales, se tejen los verdaderos negocios ocultos.

Cuando ocurrió el “Yategate”, ni Insaurralde invocó el “derecho a la intimidad”.

Sur Finanzas es, precisamente, la cueva investigada por la Justicia federal por lavar la plata negra de la política de Lomas de Zamora, municipio donde Insaurralde fue intendente durante varias gestiones. La hipótesis de la jueza María Servini es que el Banco de Valores, presidido por Juan Nápoli, era la estructura formal que usaba Piccirillo para blanquear esas operaciones ilegales. Por este motivo, la Justicia ya allanó el banco del financista mileísta. Resumiendo: la hipótesis judicial es que Insaurralde lavaba dinero mediante una financiera que usaba la estructura cedida por Juan Nápoli.

En los pasillos de tribunales se sospecha que la filtración de este nuevo video es un vuelto mafioso del propio entorno de Piccirillo por el control del negocio cambiario. El festejo de copas y habanos confirma que el banquero de Milei y el exintendente procesado no eran desconocidos: operaban bajo el mismo techo económico y social.Ah

Elías Piccirillo y Jésica Cirio en su casamiento.

El silencio de las redes aliadas

La filtración provocó un apagón informativo inmediato en las terminales de comunicación de la militancia oficialista.Inicialmente el ecosistema mileísta difundió el video criticando a Insaurralde por aparecer de fiesta, sin notar que el de al lado era Nápoli. Acostumbrados a viralizar en red cualquier desliz opositor, los creadores de contenido de La Libertad Avanza y las cuentas que responden a la Jefatura de Gabinete optaron por un mutismo absoluto tras notar a Nápoli en la fiesta.

Este bloqueo coordinado desnuda el funcionamiento de las granjas de trollsque operan bajo el amparo de la estructura estatal. El silencio selectivo demuestra que las campañas de indignación moral no buscan transparencia, sino la demolición de opositores y el blindaje de propios. La orden implícita de no replicar al banquero mileísta evidencia el temor a que la sociedad asimile la existencia de una cooperativa transversal, donde el discurso contra la casta se disuelve en las noches de Puerto Madero.

Esta conducta contrasta con la ferocidad con la que exponen los gastos y reuniones de cualquier dirigente opositor. La doble vara comunicacional deja al descubierto que, al igual que en las gestiones anteriores, el acceso a los despachos del poder actual incluye un pacto implícito de protección mediática para los financistas del modelo.

El día 4 de agosto de 2007, una valija conteniendo casi 800 mil dólares ingresó al país a través del Aeroparque Jorge Newbery de la Ciudad de Buenos Aires. La negativa a dejarla pasar por parte de una agente de la PSA sería el comienzo de una pesadilla para el saliente Gobierno del presidente Néstor Kirchner y el entrante de su esposa, Cristina Fernández.

Pero empecemos por el final de la historia, para poder entender la trama. El miércoles 12 de diciembre de 2007, gracias a la detención de cinco ciudadanos venezolanos en territorio norteamericano (*), se supo que ese dinero estaba destinado a apoyar la campaña electoral de la otrora primera mandataria. Así lo contó el periodista Gerardo Reyes en el diario de Miami El Nuevo Herald: “Los $800,000 que contenía la valija confiscada al empresario venezolano-americano Guido Alejandro Antonini Wilson en Buenos Aires el pasado agosto estaban destinados a la campaña electoral de la actual presidenta de Argentina, Cristina Fernández de Kirchner, según se reveló en una corte federal de Miami. De acuerdo con una denuncia criminal, el gobierno de Venezuela, a través de cinco individuos acusados el miércoles por espionaje, trató de presionar a Antonini para que no revelara que el dinero salió de las arcas de ese gobierno y que la beneficiada sería la campaña presidencial de Fernández”.

Y añade: “‘El dinero estaba destinado a la campaña de Cristina Kirchner’, dijo el fiscal adjunto Thomas Mulvihill. ‘Estos acusados recibieron instrucciones de mantener bajo el perfil de Venezuela’. A cambio del silencio de Antonini, Venezuela cubriría todos los gastos en que incurría por la acusación pendiente en Argentina, donde el empresario fue acusado de contrabando”.

La acusación menciona como parte de la conspiración para presionar a Antonini a la vicepresidencia de Venezuela y a la Dirección de los Servicios de Inteligencia Policiales (Disip), a la cual pertenece —como veremos más adelante— uno de los personajes clave de esta trama y que jamás ha sido mencionado en los medios de información.

Lo interesante del asunto es que, dos de los cinco arrestados en diciembre 2007 fueron testaferros del chavismo y supuestos “empresarios petroleros”, se trata de los venezolanos Carlos Kaufman, de 35 años, y Franklin Durán, de 40, conocidos de Antonini Wilson. Ambos estaban en Miami en medio de un batalla civil para recuperar unos $7 millones que les fueron congelados en un banco local y aprovecharon para presionar —amenazas mediante— a Antonini Wilson para que no hablara del destino de la millonaria valija incautada.

Manotazos de ahogado

No bien se supo que Antonini Wilson había revelado el real destino de la valija venezolana, los principales funcionarios argentinos salieron a tratar de defender a la ex primera dama. En realidad hablaron sólo los alcahuetes de siempre, Alberto y Aníbal Fernández, quienes aseguraron que la acusación se trataba de una “locura” y una “canallada”, respectivamente. Luego, la presidente iría aún más allá al asegurar que todo se trató de una “operación basura” para perjudicarla.

Lo cierto es que en aquellas horas la preocupación oficial era mayúscula, no sólo porque la acusación norteamericana era real y había pruebas de ello, sino porque empezaron a revelarse los negocios entre Argentina y Venezuela y el ingreso de otras valijas que sí llegaron a destino, enviadas también para la campaña electoral del kirchnerismo.

El dato se corroboró con el paso del tiempo: hubo más de diez viajes hechos por Antonini Wilson similares al del 4 de agosto, en los cuales se presume que vinieron valijas con montos similares al incautado. El dato surgió de la mismísima Dirección Nacional de Migraciones que ¿casualmente? dependía en ese momento de Aníbal Fernández.

El 11 de septiembre de 2007, Tribuna de Periodistas publicó parte de esta trama y anticipó antes que nadie la eventual colaboración de Antonini Wilson con la Justicia norteamericana. Así se comentó entonces: “Las fuentes señalan además que Antonini, en un total de 15 viajes, transportaba dinero en forma regular hacia Argentina, Bolivia y Uruguay, todos con el supuesto objetivo de comprar e influenciar de forma corrupta a los gobiernos de los tres países. Según habría investigado la organización World Check, la fuente de estos fondos ilícitos parecería surgir de una combinación de ganancias por venta de drogas y desvíos ilegales de fondos de la petrolera PDVSA. El FBI ha investigado a Antonini Wilson, y se cree posible que éste se haya librado de ser sometido a juicio por delitos cometidos en Estados Unidos a cambio de información. El carácter de esa información es lo que seguramente preocupa a los gobiernos argentino y venezolano”.

Todos los hombres de Chávez

Más allá de los nombres publicados en aquellos días, no todos los responsables han sido mencionados y mucho menos investigados. Por caso, el noveno pasajero del vuelo que ingresó al país la valija maldita ha sido pasado por alto por los principales medios de información vernáculos. Se trata de Luis Avilán Díaz, un importante miembro del Gobierno de Chávez. El 10 de agosto de 2007 cuando el escándalo aún estaba fresco y ocupaba pocas líneas en los medios de comunicación, Tribuna de periodistas publicó en exclusiva la participación de este personaje y su foto: “el hombre del maletín ya estaría identificado: se trata de un miembro activo de la Guardia Nacional de Venezuela… Al respecto, las fuentes venezolanas indican que es la fuerza armada de mayor confianza de Hugo Chávez, y han señalado que en la actualidad viene actuando como ‘una mafia dedicada a transportar dinero a los países ‘amigos’ del presidente’… Más aún, se ha informado que el hombre del maletín es un comando de Chávez para transportar dinero en efectivo para sus aliados en su proyecto político internacional (…) Podría tratarse de Luis Enrique Avilán Díaz, quien forma parte de la DISIP (Dirección de los Servicios de Inteligencia y Prevención), el organismo de inteligencia de Hugo Chávez que en el año 2000 contaba con 2.2l2 y aumentó la cantidad de los mismos en 3.057, ya que en este año 2007 cuenta con 5.269 agentes”.

— Julio César Avilán Díaz (Foto revelada en exclusiva por Tribuna de Periodistas el 10 de agosto de 2007)

Horas después de la publicación del artículo mencionado, organismos de Inteligencia solicitaron colaboración a este periódico y comenzaron a investigar la línea sugerida por Tribuna, especialmente en lo referido a Avilán Díaz, a quien se sindicó como el pasajero no registrado que se unió a los tres funcionarios argentinos y cinco venezolanos que viajaron desde Caracas a Buenos Aires en el Cessna Citation matrícula N5113S de la compañía Royal Class.

La ruta del dinero

Uno de los puntos más importantes en cualquier investigación periodística es el camino del dinero. Muchas veces, el hecho de seguir el rastro “dinerario” en un caso de corrupción, permite al hombre de prensa acercarse a la evidencia “material”. Este escándalo no es la excepción.

Si se sigue el recorrido de los dólares que ingresaron al país, podrá apreciarse que el destino final ha sido para las arcas del otrora matrimonio presidencial. El 26 de agosto de 2007, por caso, la ruta fue detallada por este medio de la siguiente manera:

Los casi U$S 800.000 tenían un destino inequívoco: la financiera Pasamar SA ubicada en la calle San Martín 580 1º A, autorizada a través del legajo 295 por la Secretaría de Turismo para operar en plaza y con el antecedente de aparecer en el lapidario informe que la Comisión Especial sobre Lavado de Dinero de la Cámara de Diputados confeccionó en el año 2001.

Lo cierto es que, desde Pasamar,el dinero iba a ser reenviado al banco Credit Suisse First Boston, que a su vez lo reenviaría a Suiza, en una operación coordinada por el hombre que viene oficiando de “nexo”, Carlos Germán, y a quien los “valijeros” suelen llamar a su teléfono directo (4322-50…) desde que empezaron a llegar al país las maletas con dinero.

Un dato no menor: en el Credit Suisse reposan los 654 millones de dólares —que hoy superan los 1.000 millones— que el entonces gobernador Néstor Kirchner recibió en abril de 2003 y que son producto de regalías por la privatización de YPF.

El artículo de marras fue oportunamente traducido al inglés y publicado por un importante diario de Estados Unidos, lo cual provocó el consecuente interés de la Justicia de ese país.

(*) Tres de los cinco fueron: a) Guido Alejandro Antonini Wilson, venezolano, 46 años de edad, nacido el 8 de abril de 1961, empreasrio, titular de la cédula de Identidad de Venezuela Nº 8.579.325, hijo de Guido Antonini y María Luisa Wilson, casado con Jaqueline Regnault.

b) Franklin Deivis Durán Guerrero, venezolano, 40 años de edad, nacido el 11 de septiembre de 1967, empresario, titular de la Cédula de Identidad de Venezuela Nº 7.927.630.

c) Carlos Eduardo Kauffmann Ramirez, venezolano, 36 años de edad, nacido el 30 de diciembre de 1971, empresario, titular de la Cédula de Identidad de Venezuela Nº 10.337.600.

La firma Unity Marine prevé producir 50.000 toneladas anuales de salmón alrededor de la isla Soledad, en aguas que la Argentina reclama como propias y donde el negocio podría equivaler al 11% del PBI isleño.

Al comisario Alejandro Falcón también se lo acusa de falsear actas, usar un patrullero oficial para viajes personales y sumar testigos truchos en los operativos, y quedó alojado en el penal de Bouwer.

Detrás de los 800 mil dólares frenados en Aeroparque hubo más de diez viajes previos con maletas que sí llegaron a destino, un noveno pasajero ligado a la inteligencia chavista que los grandes medios pasaron por alto y una ruta del dinero que terminaba en cuentas suizas.

Así que hay extranjeros que viven en Argentina, estudian gratis en Argentina, se atienden gratis en hospitales Argentinos mientras odian a la Argentina? Perfecto. Acabo de presentar un proyecto para arancelar la salud y la educación a extranjeros en la provincia de Buenos Aires. pic.twitter.com/Pppyd23460