La Argentina dejará de importar gas natural desde Bolivia en los próximos meses. Es el fin de una era: se trata de la terminación de un contrato que firmaron hace 18 años -en 2006- los ex presidentes Néstor Kirchner y Evo Morales, y que entró en vigencia el 1 de enero de 2007; iba a durar 20 años, hasta el 31 de diciembre de 2026.

En este tiempo, Argentina destinó casi u$s 20.000 Millones a esas importaciones. Pero gracias a Vaca Muerta y la concreción de dos obras estratégicas para el transporte de gas, será historia. En concreto, la reversión del Gasoducto Norte avanza y está a punto de terminarse, por etapas. El gasoducto hoy trae el combustible desde Bolivia. Pero con la reversión de su flujo, podrá llevar el gas argentino a siete provincias del norte, y además ser una vía para las exportaciones a Brasil.

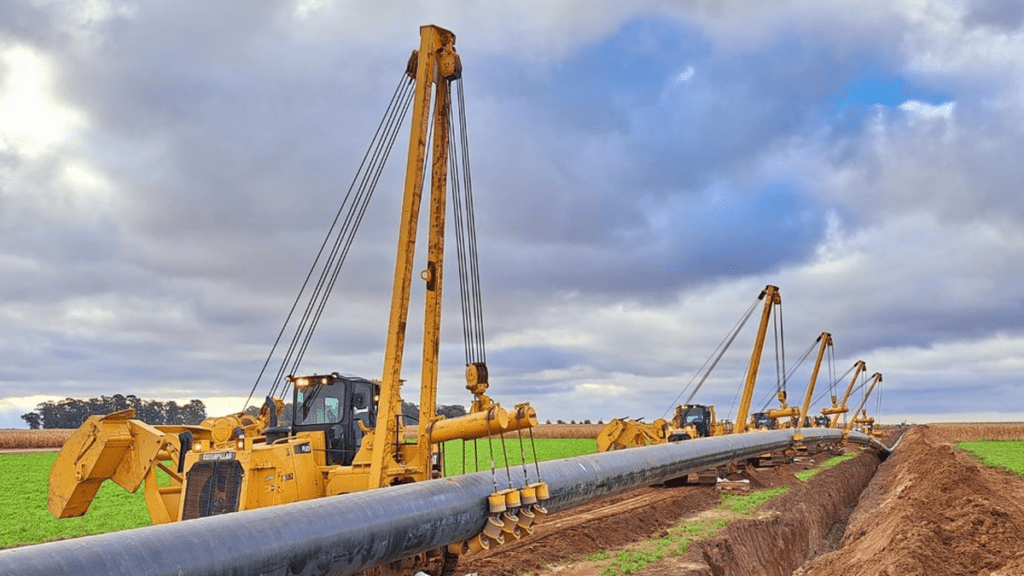

Las empresas Techint (Paolo Rocca) y Sacde (Damián y Marcelo Mindlin) terminaron recientemente la construcción de 100 kilómetros del Gasoducto de Integración Federal, que unirá las localidades de Tío Pujio y La Carlota, en Córdoba, y que entregarán a la empresa pública Energía Argentina (Enarsa).

Es la única obra pública grande que sigue en pie se completa con otro tramo de 22 kilómetros y tareas complementarias, que ejecuta la constructora BTU, y 4 plantas compresoras en Córdoba, Santiago del Estero y Salta, a cargo de Esuco. Una parte de la reversión del Gasoducto Norte deberá estar lista en la segunda quincena de septiembre, mientras que las plantas se demorarían hasta marzo a julio 2025, por su bajo nivel de ejecución actual.

El proyecto estuvo a punto de ser cancelado con el cambio de gobierno, pero Paolo Rocca intercedió ante Javier Milei para convencerlo de la importancia estratégica de terminar las licitaciones y poner manos a la obra. Incluso, la transición fue uno de los motivos que demoró el inicio de la obra, que debió haber estado terminada en mayo de este año, antes del invierno.

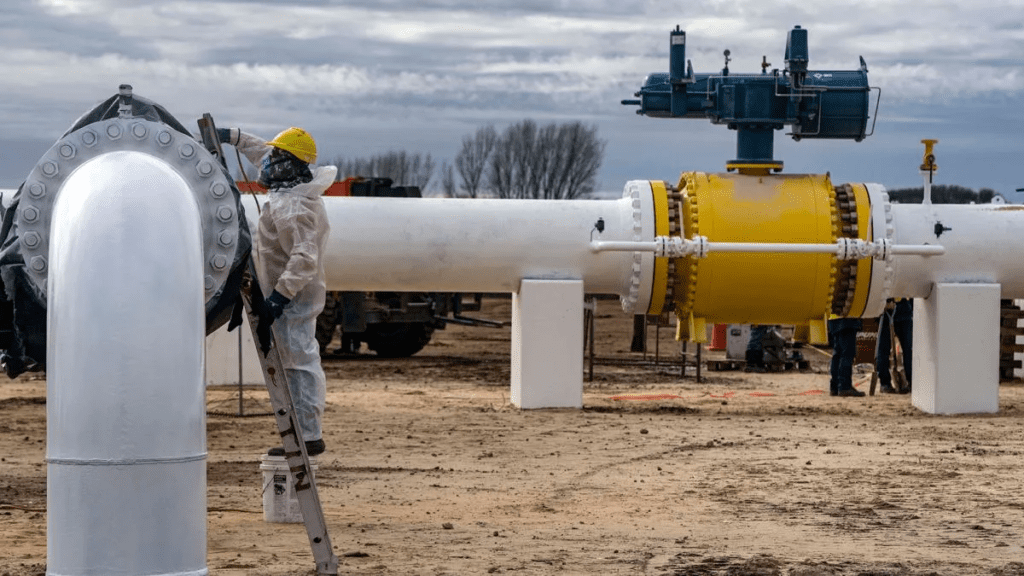

El Banco de Desarrollo de América Latina y el Caribe (CAF) aportó financiamiento por u$s 540 Millones, de los cuales ya desembolsó 417.417.675 dólares (el 77%). El resto será financiado con fondos públicos. Con todo, la capacidad de transporte de gas natural desde el Centro del país hacia el Norte trepará a 19 MMm3/d.

La 8° adenda al contrato de importaciones de Enarsa con Yacimientos Petrolíferos Fiscales Bolivianos (YPFB) terminó el 31 de julio de este año. Con la 9° adenda, se extendió la provisión por hasta 4 MMm3d, mientras tanto se termine la reversión. Después terminará el contrato.

La producción de Bolivia cae aceleradamente y la de Argentina crece, por lo que ya no se necesita ese gas. La situación es posible también por la puesta en marcha entre 2022 y 2023 del Gasoducto Presidente Néstor Kirchner (GPNK), en la que participaron las mismas constructoras.

Desde agosto 2023, el caño transporta desde Vaca Muerta unos 11 MMm3/d, mientras que a partir de este mes, con la terminación de la planta compresora (PC) Tratayén Neuquén tiene una capacidad operativa de 16 MMm3/d, aunque durante algunos días lleva incluso 18 MMm3/d.

Así hay sustitución de importaciones de combustibles líquidos gasoil y fuel oil- y de Gas Natural Licuado (GNL) por el equivalente a más de u$s 2.500 Millones anuales. O, como remarcan especialistas del sector: trabajo argentino en lugar de “comprar empleo” afuera.

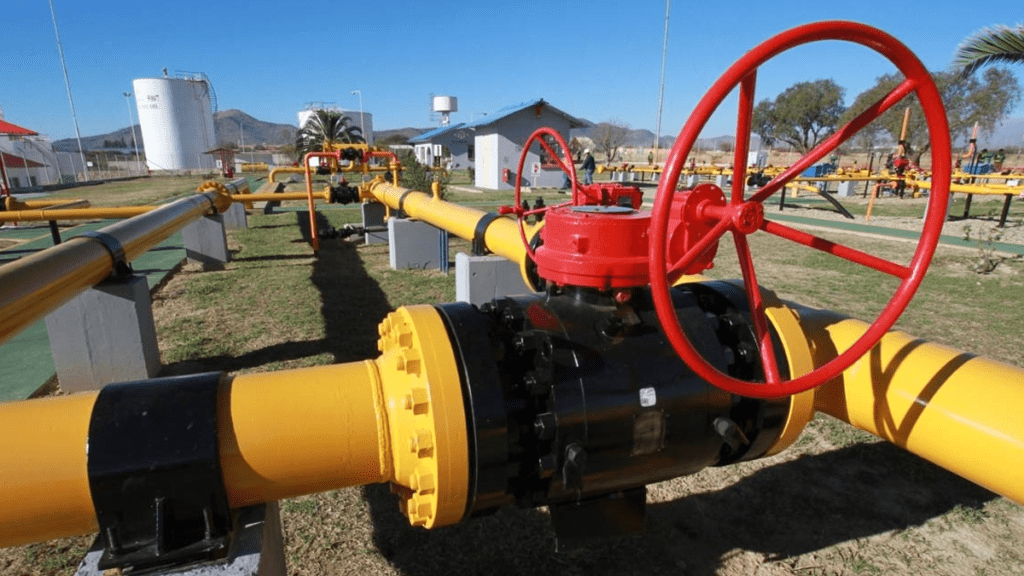

Entre septiembre y octubre, además, se terminará la PC Salliqueló, en la otra punta del GPNK, y se ampliará la capacidad en otros 5 MMm3/d.

Y está pendiente para fin de año la PC Mercedes, que servirá para transferir gas entre los sistemas de Transportadora de Gas del Sur (TGS) y Transportadora de Gas del Norte (TGN), un refuerzo para la confiabilidad del suministro en el Gran Buenos Aires (GBA) y alrededores.

De esta forma, la Argentina alcanzó en 2023 el equilibrio en la balanza comercial energética después de un 2022 con un déficit de u$s 4.400 M- y este año tendrá superávit por u$s 5.000M, en un camino en el que nunca más tendrá resultados negativos, si continúa creciendo la producción en Vaca Muerta y se desarrollan sus obras asociadas.

Con estas obras, Argentina comenzará a exportar gas a Brasil.

–