Impuestazo: Kicillof envió un proyecto para aumentar hasta 300% la tasa inmobiliaria

El gobierno bonaerense apunta al incremento de impuestos inmobiliarios. El mínimo será del 140% y se pondrá como tope un 300%.

10 Years Experiences

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

La ley impositiva fiscal del 2024 que este viernes elevó el gobernador de Provincia de Buenos Aires, Axel Kicillof, al parlamento bonaerense incluye un fuerte ajuste en el costo del impuesto inmobiliario que tendrá incrementos entre 140% y 300%, en caso de que tenga el aval de los legisladores.

Además del Presupuesto 2024, el territorio bonaerense suele incluir un proyecto distinto con la precisión de recaudación impositiva y de cambios en los tributos que se pagan a la Agencia de Recaudación de la Provincia de Buenos Aires (ARBA). Fue en ese apartado que se halló una novedad central relacionada al pago de impuestos inmobiliarios.

“En el caso del impuesto Inmobiliario se promueve mantener el valor real del tributo ante el escenario de incertidumbre respecto al devenir de las variables macroeconómicas. En cuanto al impuesto Inmobiliario Urbano Edificado, se actualiza la base imponible recuperando el deterioro surgido por los indicadores macroeconómicos y, para seguir dotando de progresividad, se establecen topes de crecimiento del gravamen respecto del año anterior, los cuales son ascendentes a mayor patrimonio“, detalla el proyecto que envío Kicillof.

De esta forma, se estima que el 90% de los contribuyentes tendrá aumentos iguales o menores al 200% y el 10% restante tendrá subas del orden del 300% de acuerdo al proyecto de la ley impositiva fiscal bonaerense 2024.

“Asimismo, en el impuesto Inmobiliario Baldío, se actualiza la base imponible en la misma magnitud que en el Edificado. En el impuesto Inmobiliario Rural, se mantiene la misma lógica que en el Edificado, desarrollando topes progresivos de crecimiento del gravamen y aumento de la base Imponible”, detalla otro artículo.

Los bonaerenses también deberán abonar un incremento promedio del 145% en Automotor-Patentes para los vehículos modelos 2013 en adelante que se actualizará con las variaciones inflacionarias.

Unite a nuestro grupo de Telegram, donde te compartimos las noticias más importantes.

Una nueva controversia se instaló en la provincia de Santa Fe luego de que trascendiera que el sindicato docente AMSAFE destinaría alrededor de 180 millones de pesos para la realización de un espectáculo musical encabezado por la reconocida banda de cumbia La Delio Valdez.

La iniciativa, impulsada en el marco de una jornada de protesta sindical, despertó cuestionamientos de distintos sectores políticos y sociales, que consideran que los recursos del gremio deberían estar orientados prioritariamente a la defensa de los trabajadores de la educación y al fortalecimiento de los reclamos salariales.

Las voces más críticas sostienen que la contratación del espectáculo se produce en un contexto marcado por conflictos laborales, medidas de fuerza y reiteradas suspensiones de clases que afectan a miles de estudiantes santafesinos. Desde esos sectores aseguran que “los gremios deberían concentrar sus esfuerzos en la representación de los docentes y en la búsqueda de soluciones concretas para la educación”, en lugar de destinar importantes sumas de dinero a eventos masivos.

Juan Monteverde y Caren Tepp, referentes de la izquierda aliada al kirchnerismo provincial, acompañaron el ‘acto’ de la AMSAFE. “Fue emocionante encontrarme con docentes de distintos rincones de Santa Fe que, a pesar de los salarios que no alcanzan, del desgaste y de la falta de respuestas, siguen sosteniendo todos los días nuestras escuelas” dijo Tepp, ganándose luego el repudio de las voces críticas por el presunto gasto millonario que se despilfarró.

El gobierno de la Provincia de Buenos Aires bajo la administración del gobernador Axel Kicillof propone avanzar hacia un esquema de retenciones segmentadas al campo, en sintonía ideológica con la Resolución 125 de 2008. Junto con la ya abrumadora diferencia impositiva que enfrenta respecto de otras jurisdicciones.

El ministro de Desarrollo Agrario bonaerense, Javier Rodríguez, dio el paso que generó el mayor revuelo político, durante su participación en la asamblea anual de Agricultores Federados Argentinos (AFA) en Rosario, propuso avanzar hacia un esquema de “derechos de exportación segmentados según escala productiva.”

— La 94ª Asamblea Ordinaria de Delegados de Agricultores Federados Argentinos (AFA) realizada en Rosario

“Las retenciones tienen que estar bien diferenciadas, segmentadas. Un productor más chico tiene que terminar pagando proporcionalmente menos que uno grande”, afirmó Rodríguez, delante de 166 delegados representantes de 30.000 productores asociados.

Esto sería exactamente lo que propuso la Resolución 125 de 2008, aunque aplicado a nivel nacional. Ahora, el kicillofismo lo reactualiza con una lógica similar pero desde el plano provincial, en la que el Estado bonaerense crearía un régimen propio de gravamen a las exportaciones según tamaño del productor.

Para entender el peso político de esta referencia, hay que recordar qué fue la Resolución 125. El 11 de marzo de 2008, el entonces ministro de Economía de la expresidenta Cristina Kirchner, Martín Lousteau, anunció un esquema de retenciones móviles, donde cuanto más subía el precio de la soja en Chicago, más alta era la alícuota que retenía el Estado, llegando al 49.33% con precios de 600 dólares por tonelada.

— Javier Rodríguez junto a Axel Kicillof

El sector agropecuario lo consideró confiscatorio porque eliminaba la previsibilidad, ya que si los precios subían en el mercado global, el productor no se beneficiaba porque el Estado capturaba esa ganancia extra. La reacción fue inmediata, con 127 días de protestas, cacerolazos, cortes de ruta y lock-outs que paralizaron al país. El conflicto se resolvió en el Senado, cuando el vicepresidente de aquel momento Julio Cobos, desempató con su histórico “mi voto no es positivo”.

Lo que propone el ministro Rodríguez replica la lógica segmentadora que en 2008 promovía la Federación Agraria Argentina, que sería proteger al pequeño productor y cargar más al grande. La diferencia es que ahora se plantea desde una provincia, lo que abre una pregunta jurídica de fondo.

¿Puede una provincia cobrar retenciones?

Las retenciones (derechos de exportación) son, según la Constitución Nacional Argentina, una potestad exclusiva del gobierno federal. Las provincias delegaron en la Nación la regulación del comercio exterior. Esto significa que, técnicamente, una provincia no puede crear un impuesto a las exportaciones con ese nombre.

“Creo firmemente que tenemos que eliminar las retenciones al campo. Son el peor impuesto: se llevan la plata y no vuelve nada. Tenemos rutas nacionales sin arreglar, no hay infraestructura productiva y no vuelve a las localidades donde están los campos ni a los caminos rurales. Si sacamos las retenciones, nuestros productores van a poder invertir, producir más e innovar. Ahí está el verdadero camino para que la Argentina crezca de verdad desde el interior”, destacó en la misma ponencia de forma disruptiva, la vicegobernadora de Santa Fe, Gisela Scaglia.

Sin embargo, lo que sí puede hacer la provincia es —como ya viene haciendo— incrementar el Inmobiliario Rural, los sellos, los ingresos brutos sobre actividades agropecuarias, o diseñar tributos que en la práctica funcionen como un gravamen sobre la producción exportable. La propuesta de Rodríguez podría materializarse como un tributo provincial “disfrazado” de otra figura legal, lo que abriría un frente judicial de enorme magnitud.

El Impuesto Inmobiliario Rural es el tributo provincial que grava la tenencia de tierra con uso agropecuario. En la Provincia de Buenos Aires (PBA), su base de cálculo se actualiza periódicamente y acumula hoy en día incrementos sucesivos que lo llevaron a niveles extraordinarios.

El Inmobiliario Rural: el gran culpable

En 2025, la Confederación de Asociaciones Rurales de Buenos Aires y La Pampa (CARBAP) denunció que la gestión de Kicillof aplicó un incremento adicional del 25% en la quinta cuota del Inmobiliario Rural, en pleno contexto de inundaciones que dejaban millones de hectáreas bajo el agua. La ley impositiva 2025 ya había contemplado subas del orden del 28 a 34.4% efectivo. Para 2026, si bien no se aumentaron alícuotas formalmente, se prorrogó el revalúo de la tierra rural hasta fin de año, manteniendo una base imponible elevada

Esto provoca una paradoja política notable. Mientras Kicillof le exige al gobierno del presidente Javier Milei que baje las retenciones nacionales en nombre del campo, su propia administración provincial sostiene uno de los Inmobiliarios Rurales más onerosos de la Argentina.

El dato de la Fundación Agropecuaria para el Desarrollo de Argentina (FADA) del fin de 2025 ya alertaba que, aunque la baja de retenciones nacionales era bienvenida, el campo todavía entregaba al Estado el 56.3% de su renta agrícola en total.

De ese porcentaje, el 5.7% corresponde a impuestos provinciales, siendo Buenos Aires la provincia que más pesa en ese componente.

Con la propuesta del ministro Rodríguez de avanzar hacia retenciones segmentadas desde PBA, el escenario que temen las entidades rurales es que Milei baje las retenciones nacionales, pero Kicillof captura esa diferencia con nuevos tributos provinciales, dejando al productor bonaerense en el mismo punto de partida —o peor. CARBAP ya viene señalando que la rebaja nacional se “evapora” por el lado provincial y municipal.

Los números que no mienten

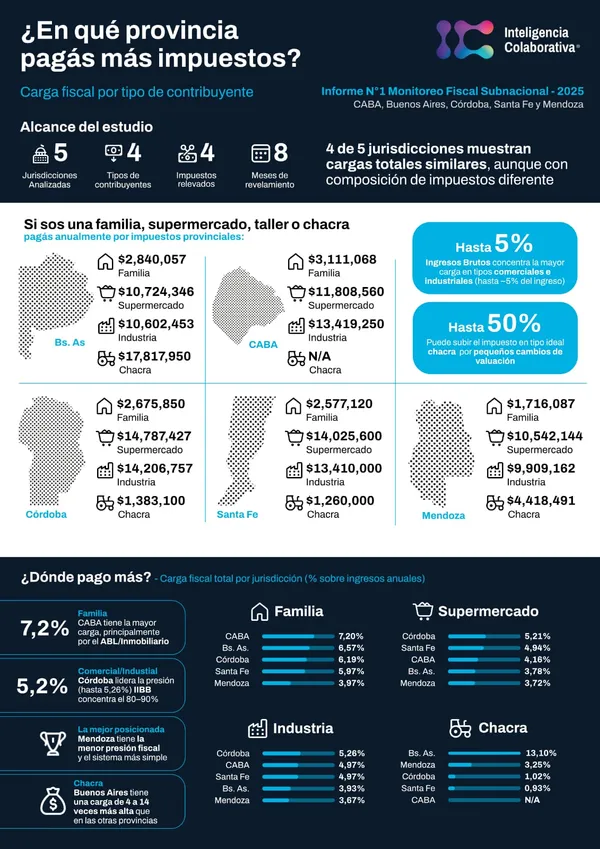

La asociación civil Inteligencia Colaborativa para el Desarrollo (ICD) publicó en junio de 2026 su primer Monitoreo Fiscal Subnacional, comparando la carga tributaria efectiva en lugares como la Ciudad Autónoma de Buenos Aires (CABA), PBA, Córdoba, Santa Fe y Mendoza.

El hallazgo más impactante es el del productor agropecuario. Para una chacra de 200 hectáreas, la carga impositiva anual muestra fuertes diferencias entre provincias. PBA encabeza el ranking con $17.817.950, una cifra que representa el 13.10% de los ingresos anuales. Muy por debajo se ubican Mendoza, con $4.418.491, equivalente al 3.25%, Córdoba, con $1.383.100 y un 1.02%, y Santa Fe, que registra $1.260.000, es decir, el 0.93% de los ingresos anuales.

Esto significa que el mismo campo, con el mismo tamaño y producción, paga hasta 13 veces más en Buenos Aires que en provincias como Santa Fe o Córdoba. El factor que explica esta diferencia no es el Impuesto sobre los Ingresos Brutos (IIBB) ni los sellos. Es el propio Impuesto Inmobiliario Rural, que en PBA puede representar el 11.54% de los ingresos anuales del establecimiento, transformándolo en un gravamen casi confiscatorio.

Para poner en contexto el informe, también se relevaron otros perfiles de contribuyentes en Buenos Aires. En el caso de una familia, la carga asciende a $2.840.057 al año, lo que representa el 6.57% de los ingresos. En un supermercado, el monto llega a $10.724.346 anuales, equivalente al 3.78%. Para la industria, el tributo es de $10.602.453 por año, con una incidencia del 3.93%. En tanto, para una chacra agrícola, la carga trepa a $17.817.950 anuales, o sea, el 13.10% de los ingresos.

El campo bonaerense paga proporcionalmente el doble que una industria y el triple que un comercio, siendo el sector más expuesto a la volatilidad climática y de precios internacionales.

No obstante, el gobierno nacional anunció en mayo de 2026 bajar las retenciones al trigo y la cebada de 7.5% a 5.5% a partir de junio, y proyectó una reducción gradual de las retenciones a la soja desde enero de 2027 hasta 2028. El Secretario de Agricultura, Sergio Iraeta, llegó a decir que “el objetivo final es eliminar todas las retenciones al final del segundo mandato de Milei.”

CARBAP celebró la baja pero la calificó de insuficiente, reclamando la eliminación total. Al mismo tiempo, advirtió que PBA y sus municipios están neutralizando o superando el beneficio nacional con sus propios incrementos impositivos. Esta tensión entre Nación y PBA es el verdadero eje del conflicto, donde el gobierno federal intenta aliviar la carga sobre el campo, el bonaerense la sostiene o incrementa por su propio carril.

Un senador de Entre Ríos presentó formalmente un proyecto para crear un registro oficial de objetos voladores no identificados (OVNIs) en la provincia. Aunque suena a chiste, el proyecto tiene lógica política, histórica y hasta geográfica bien fundada y llega en un momento en que el mundo entero está hablando del tema.

Víctor Sanzberro es senador provincial peronista por el Departamento Victoria. El 27 de mayo de 2026, presentó ante el Senado entrerriano el proyecto número 15.702, que propone crear el Programa Provincial de Registro de Fenómenos Anómalos (PRFA). El texto ya tomó estado parlamentario y fue remitido a la Comisión de Educación, Ciencia y Tecnología del Senado provincial.

El proyecto está en comisión, presidida por el médico y senador peronista Martín Oliva. Para convertirse en ley, deberá ser debatido y aprobado por el pleno del Senado entrerriano. Por ahora, el texto abrió el debate y generó repercusión nacional e internacional.

— Víctor Sanzberro propone la creación del PRFA

El objetivo central del programa es “recibir, registrar, analizar y preservar de forma sistemática los reportes de objetos o fenómenos no identificados en el espacio aéreo, terrestre o en los cursos de agua del territorio entrerriano”. Es decir, cualquier ciudadano, piloto, navegante, policía o profesional podría reportar un avistamiento extraño de forma oficial.

El proyecto contempla varios ejes concretos. Entre ellos, prevé la puesta en marcha de un sistema digital y telefónico para recibir denuncias, con confidencialidad absoluta y reserva de identidad para quienes aporten información. Además, establece la designación de un responsable por parte del Poder Ejecutivo provincial para coordinar el programa, junto con la creación de un consejo consultivo honorario integrado por siete personas, entre investigadores reconocidos, representantes de la sociedad civil y especialistas en aviación y náutica.

La iniciativa también sostiene que su implementación no implicará la creación de nuevas estructuras burocráticas ni la generación de gastos adicionales, ya que se apoyará en recursos ya existentes.

— El Museo del Ovni ubicado en Victoria, Entre Ríos

La idea de proteger la identidad de quienes reporten no es poca cosa, ya que el argumento es que pilotos, controladores de tráfico aéreo y policías suelen evitar reportar avistamientos por miedo a burlas o a consecuencias profesionales.

El proyecto no surge de la nada. Sanzberro representa a Victoria, una ciudad entrerriana que es referente mundial de la ufología. La localidad tiene un Museo del OVNI fundado por las investigadoras Silvia y Andrea Pérez Simondini a partir de los avistamientos ocurridos en la zona desde los años 90’s. El equipo Visión OVNI, radicado allí, lleva más de 30 años investigando el fenómeno.

La geografía de la zona juega un rol central. Entre Ríos posee “vastas extensiones de cielo y agua” que incluyen el río Paraná, su delta y el río Uruguay, lo que la convierte según Sanzberro en un territorio con características especiales para este tipo de reportes. De hecho, el legislador propone que Victoria sea la sede del programa provincial.

El contexto mundial que le da importancia

El proyecto nace en pleno furor global por los fenómenos anómalos no identificados (UAP). El 8 de mayo de 2026, el Departamento de Guerra de Estados Unidos inició la desclasificación histórica de archivos gubernamentales sobre OVNIs, por orden del presidente Donald Trump, quien había anunciado en febrero de 2026 que ordenaría “identificar y liberar” archivos relacionados con vida extraterrestre y UAP.

Sanzberro también citó en su fundamentación que Brasil, Chile y Uruguay ya tienen programas oficiales de seguimiento de fenómenos anómalos. A nivel nacional, la Comisión de Estudios del Fenómeno OVNI de la República Argentina (CEFORA) lleva años trabajando en la desclasificación de documentos oficiales usando la Ley Nacional 27.275 de Acceso a la Información Pública. También mencionó a América Latina para Aeroespacios Seguros (ALAS), organización regional presidida por el piloto Pablo Ducau.

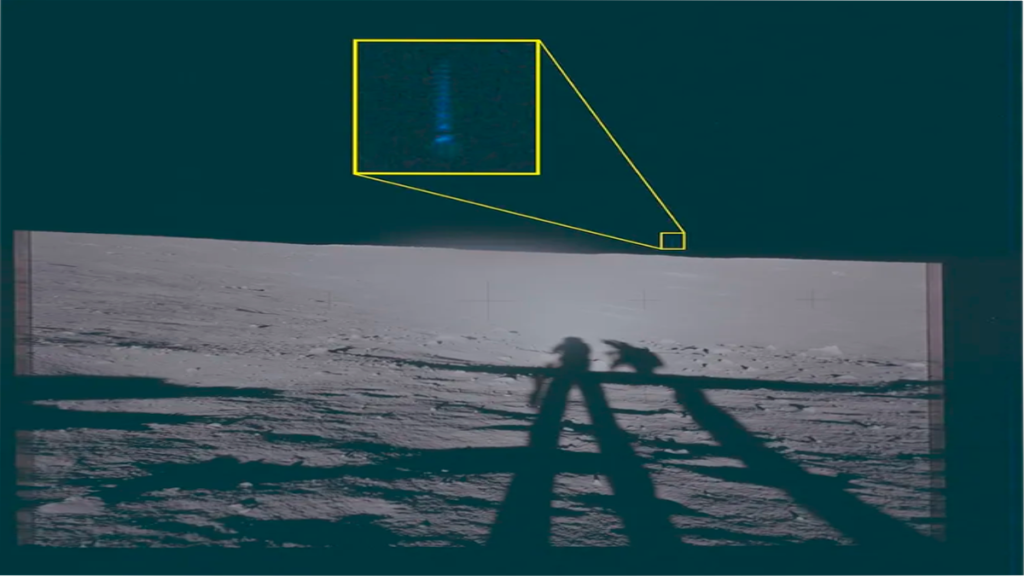

— Archivo norteamericano muestra un “faro luminoso” sobre la superficie lunar vista desde el sitio de alunizaje del Apollo 12

El propio Sanzberro anticipó las críticas con su argumento central: “Este proyecto no se trata de creencias, sino de transparencia y derecho a la información”. En otras palabras, no está pidiendo que el Estado crea en extraterrestres, está pidiendo que el Estado organice los reportes que de todas formas ya ocurren, especialmente entre profesionales aeronáuticos y náuticos.

Desde la ufología argentina lo vieron como “un avance increíble”, siendo que la CEFORA y ALAS respaldaron la iniciativa y la consideraron un antecedente para avanzar a nivel nacional. El proyecto también pone en el debate algo que Estados Unidos tardó décadas en hacer: dar un canal oficial y sin estigma para que quienes reportan fenómenos inexplicados no sean tratados como locos.

La reforma tributaria que el Fondo Monetario Internacional le sugiere a la Argentina incluye la eliminación de lo que el organismo denomina Excepciones Impositivas de las Zonas Económicas Especiales, dentro de un plan más abarcativo que tiene por intención sumar ingresos al fisco por el equivalente al 3,3% del PBI.

El Régimen Especial de Tierra del Fuego tiene por objetivo favorecer la radicación de industria electrónica. Nació en 1972 en el marco del gobierno de facto de Alejandro Agustín Lanusse y es una de las pocas políticas de Estado que ha venido sobreviviendo desde entonces.

– Kristalina Gueorguieva, directora gerente del Fondo Monetario Internacional desde 2019

No nació con un objetivo económico, sino geopolítico. En la década del 70 la Argentina está en constante tensión con Chile por la delimitación de las fronteras en el sur. De hecho, 7 años después de sancionada la ley, ambos países estuvieron al borde de la guerra por la disputa de las islas Picton, Lennoxn y Nueva, en el canal del Beagle en Tierra del Fuego.

Los militares procuraban asegurar el asentamiento de población argentina en la región para contener un eventual avance de ocupación chileno. El régimen se mantuvo a pesar de que con el paso del tiempo la tensión entre ambos países disminuyó al punto de que en 1998 se terminaron de celebrar los últimos acuerdos fronterizos en Campos de Hielo.

Tierra del Fuego dejó de ser territorio nacional y se convirtió en una provincia más que incluye las Islas Malvinas, Georgias y Sandwich del Sur y Antártida. La industria electrónica es una de las principales actividades económicas, junto con el turismo y la pesca de centolla.

De acuerdo con datos del INDEC, cuando nació el régimen la isla tenía una población de 13.527, y en 2022 había crecido a 191.780.

Las empresas industriales radicadas en la zona no pagan IVA, ni Impuesto a las Ganancias, ni pagan derechos de importación para sus insumos, pero ahora compiten con la apertura de la importación de electrónica de extrazona del Mercosur.

Cuál es el gasto fiscal del régimen

De acuerdo con el documento del FMI, que forma parte del Staff Report de la última revisión, el régimen especial por zona geográfica de la Argentina cuesta 0,4 puntos del PBI. A eso hay que agregarle otros componentes: las excepciones del IVA representan 1, 2 puntos del PBI y el monotributo, un punto del PBI.

A ello hay que agregar que se propone ampliar la base de tributación del impuesto a las Ganancias de los trabajadores en relación de dependencia hasta un umbral del 20% y “alinear” el monotributo con los aportes del Impuesto que hacen los autónomos.

En total, el FMI considera que el gasto tributario de la Argentina “es grande” y los estima en los 3,5% del PBI. Si se toma un PBI nominal de $847 billones al 31 de diciembre de 2025 y se lo actualiza a fin de 2025 por un crecimiento del 3,5% y una inflación del 25%, el costo del régimen de Tierra del Fuego es de unos $4,38 billones al año.

*Fuente: Periódico Tribuna de Periodistas – Carlos Lamiral

El fake del fallecimiento de Jorge Messi que ayer difundió FlorenciaPeña desde la pantalla de LuzuTV conmocionó al ecosistema de redes.

Si bien la atención se centró en la controversial actriz, algunos usuarios hicieron eco de aquellos comunicadores que, antes de las 13:00 —horario en que Peña anunció livianamente la conmocionante primicia falsa—, ya habían publicado sobre el mismo tema en sus perfiles. Se especula que la producción del programa extrajo la “información” de alguna de esas “fuentes”.

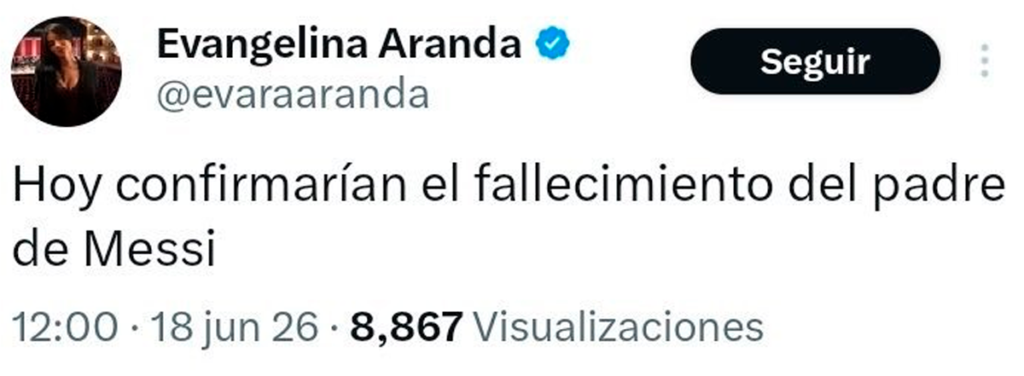

El primero en romper el prudente secretismo de la familia Messi sobre la salud de Jorge fue EduardoFeinmann, desde el aire de Radio Mitre, la mañana siguiente al debut de la selección en el Mundial. Pero varios usuarios señalaron también al periodista de ESPN Gastón LuceroSuárez y a Evangelina Aranda, de La Derecha Diario y Neura Media. A diferencia de Feinmann, que sólo dio a conocer el mal estado de salud de Jorge Messi, Lucero Suárez y Aranda mencionaron explícitamente el fallecimiento del padre de Leo. Y el dato clave: lo hicieron una hora antes que Florencia Peña.

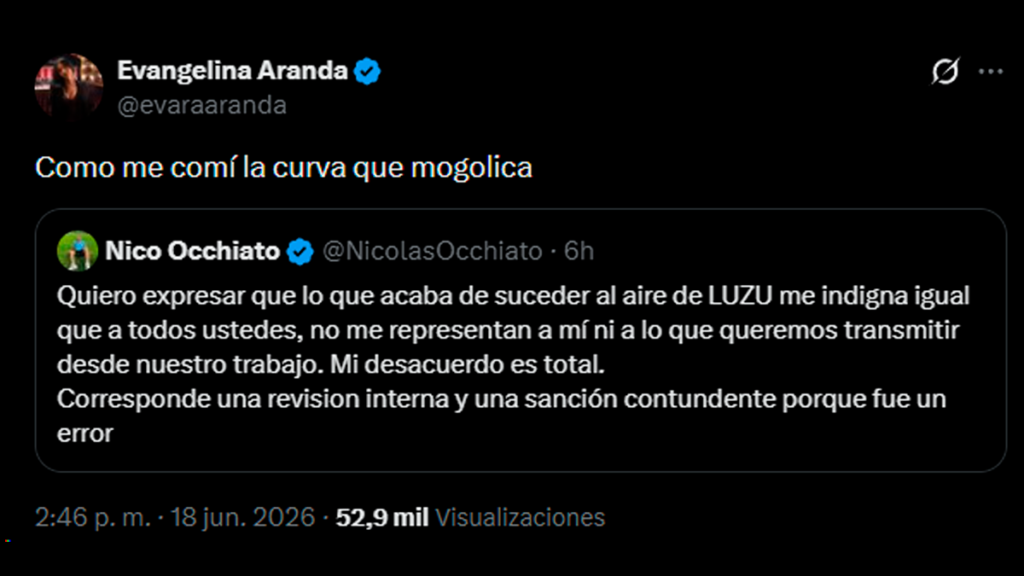

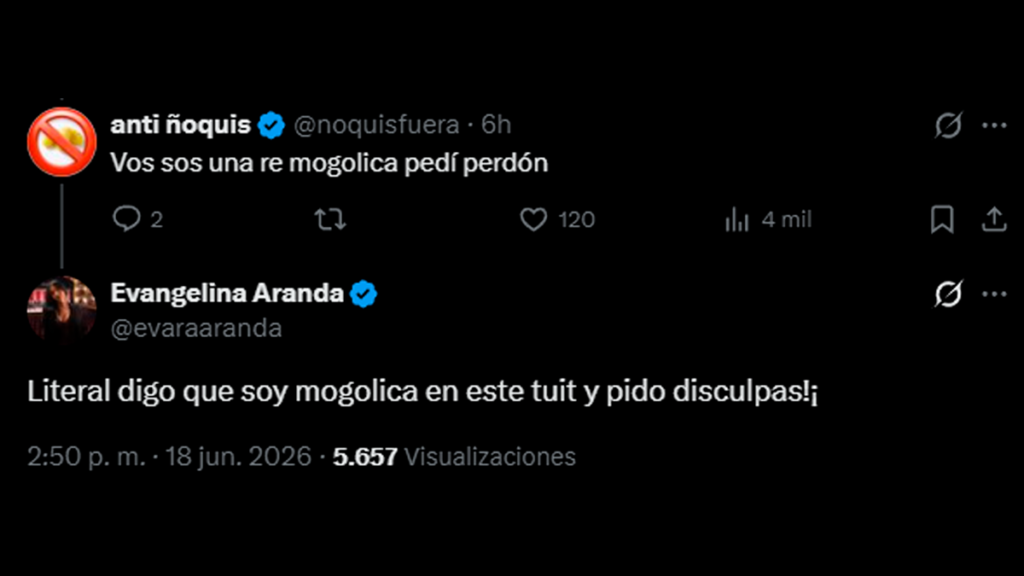

“Hoy confirmarían el fallecimiento del padre de Messi”, tuiteó Aranda a las 12:00. Tres horas después, la comunicadora libertaria citó el tuit de repudio del dueño de LuzuTV, Nicolás Occhiato: “Como me comí la curva que mogólica”.

Evangelina Aranda es muy cercana a un alfil clave de Karina Milei: la presidenta del bloque de La Libertad Avanza en la Legislatura porteña, Pilar Ramírez.

Trabaja en el medio del español Javier Negre al menos desde octubre de 2025. Desde las redes de La Derecha Diario entrevistó a figuras importantes de LLA, de la talla de Alejandro Álvarez, subsecretario de Universidades de Milei; Bertie Benegas Lynch, diputado nacional; y Nahuel Sotelo, cuando ejercía como secretario de Culto. También formaba parte del staff de Neura Media, el streaming de Alejandro Fantino y del diputado nacional Sergio “Tronco” Figliuolo.

Por lo demás, La Derecha Diario se sumó al repudio masivo que pesó sobre Florencia Peña con una lapidaria cobertura de las declaraciones de la actriz K, acaso desconociendo que una de sus periodistas había contribuido al bulo.

Tras el escándalo, Evangelina Aranda borró la cuenta de X con la que difundió el fake.

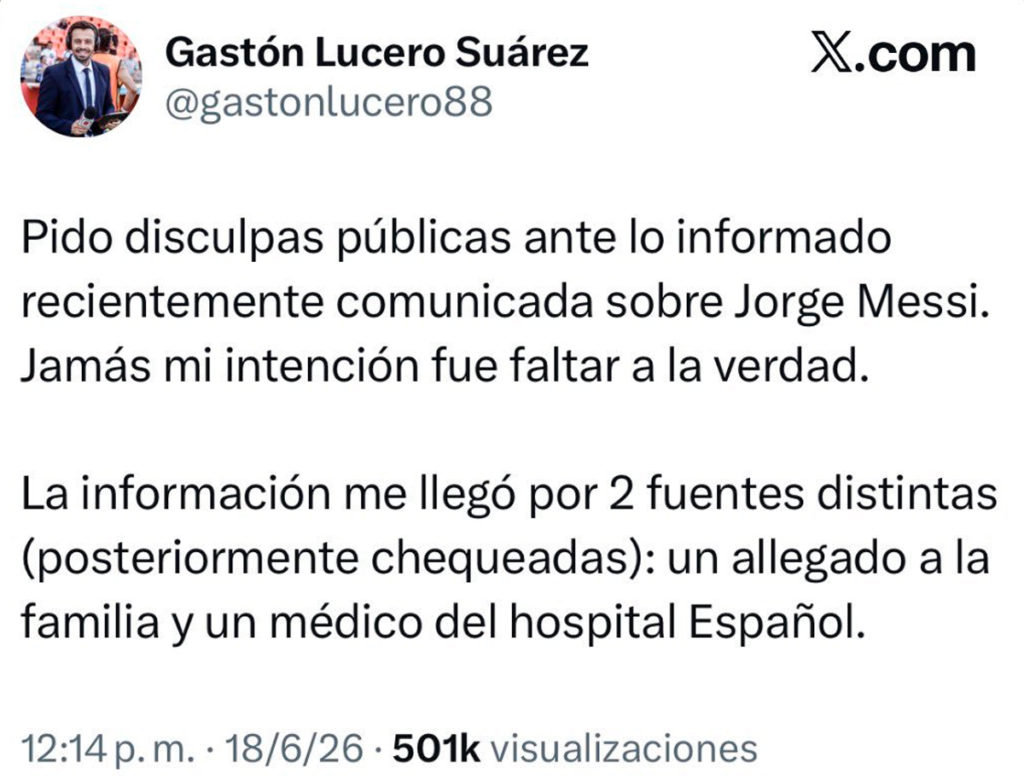

Lo mismo hizo Lucero Suárez, de ESPN.“Acaba de fallecer Jorge Messi, papá de Lionel”, tuiteó ayer a las 12:28. Doce horas después, antes de desaparecer del microclima, pidió disculpas: “La información me llegó por 2 fuentes distintas (posteriormente chequeadas): un allegado a la familia y un médico del Hospital Español”.

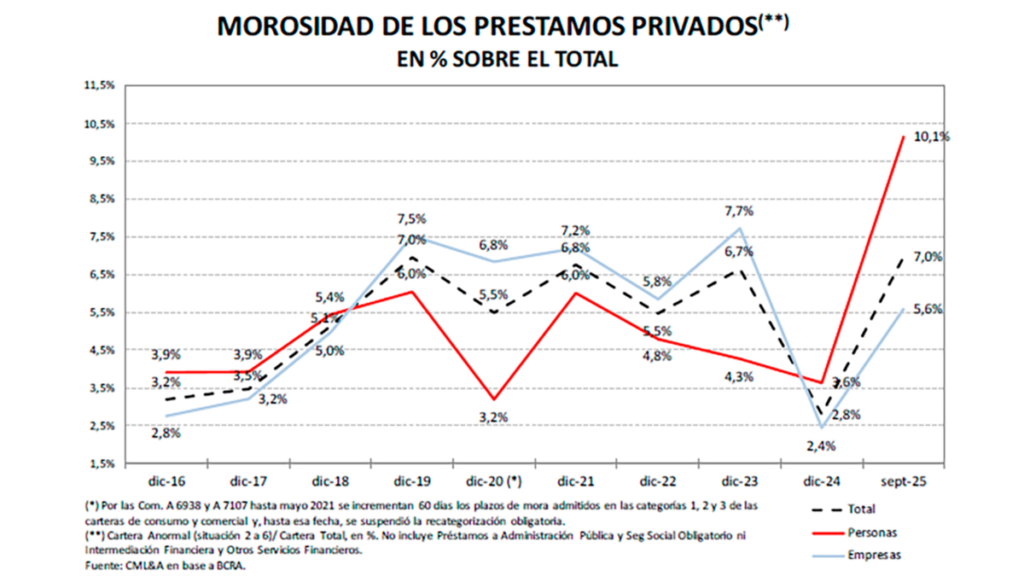

La morosidad de las familias en la provincia de Buenos Aires, bajo la administración del gobernador Axel Kicillof, llegó al 11.2% en febrero de 2026, partiendo de apenas 2.9% un año antes. Eso significa que en doce meses el porcentaje de personas que no puede pagar sus deudas se multiplicó casi por cuatro.

Si se suman las deudas con entidades no bancarias (fintech, tarjetas de supermercados, prestamistas digitales), el indicador ya supera el 14%. Para dimensionarlo, un nivel así no se veía desde al menos 2004, y hay que remontarse al colapso de la convertibilidad en los años 90 para encontrar algo comparable.

A nivel nacional, la mora general del sector privado alcanzó el 6.7% en febrero de 2026, y los préstamos personales llegaron al 13.2% de irregularidad. El Conurbano Bonaerense es la zona más golpeada, allí la mora de personas físicas trepó al 18.4% en diciembre de 2025, cuadruplicándose en un año.

El problema tiene varias raíces que se potencian entre sí, la primera sería que las negociaciones salariales no lograron compensar la inflación acumulada desde finales de 2023. Al mismo tiempo, el gobierno del presidente Javier Milei eliminó o redujo subsidios a servicios públicos (luz, gas, agua), lo que encareció fuertemente las tarifas del hogar. La combinación de sueldos rezagados y facturas más caras dejó a muchas familias sin margen para pagar las cuotas de sus créditos.

Entre 2024 y 2025, el stock de préstamos creció un 54% en términos reales. Los bancos relanzaron el crédito al consumo con fuerza, pero —según el presidente del Banco Central de la República Argentina (BCRA), Santiago Bausili— en esa primera oleada “se prestó a ciegas, sin saber bien a quién”. Millones de personas accedieron al crédito formal por primera vez o tras años de exclusión, pero muchas sin capacidad real de repago.

Con una inflación que bajó más rápido de lo esperado, las cuotas de préstamos tomados a tasas del 70–80% anual no se “licuaron” con la inflación como los deudores esperaban. En cambio, se volvieron más pesadas en términos reales. A comienzos de 2026, las tasas para préstamos personales seguían en torno al 68% anual, lo que hace muy difícil refinanciar o pagar deudas viejas.

Aunque la economía creció un 11.9% entre diciembre de 2023 y diciembre de 2025, el empleo formal privado cayó un 2.9%, equivalente a unas 170.000 personas que perdieron su trabajo registrado. Sectores intensivos en mano de obra como textil, construcción y comercio minorista fueron los más afectados.

El fenómeno del “endeudamiento para comer”

Uno de los aspectos más reveladores de la crisis es para qué se usa el crédito. El presidente del Banco de la Provincia de Buenos Aires (BAPRO), Juan Cuattromo, explicó que “la gente toma financiamiento para gastos del día a día”. Lo confirman los datos, como que el 44.6% de las compras en supermercados se realizan con tarjeta de crédito, cuando en 2023 ese porcentaje era del 35.4%. El uso de tarjeta de crédito en farmacias también creció, mientras que el pago con débito (dinero disponible en cuenta) cayó fuertemente.

— El presidente del BAPRO, Juan Cuattromo

Un informe del Centro de Estudios de la UBA señaló que el consumo masivo “está siendo sostenido parcialmente por mecanismos de endeudamiento, en un contexto de debilitamiento del poder adquisitivo”. En otras palabras, las familias no se endeudan para comprar un electrodoméstico o hacer un viaje, sino para comprar fideos, remedios y artículos de limpieza. Eso vuelve el endeudamiento mucho más frágil, siendo que no hay un activo que respalde la deuda, y la capacidad de pago depende exclusivamente del salario mensual.

La morosidad no afecta a todos por igual y, según el Banco Provincia, el problema golpea con mayor fuerza a los sectores de menores ingresos. En los créditos inferiores a un millón de pesos, uno de cada cinco presenta atrasos, mientras que en los préstamos superiores a los 10 millones esa proporción desciende a uno de cada diez. Cuattromo señaló además que los trabajadores que perciben hasta cuatro salarios mínimos son quienes registran mayores niveles de irregularidad.

— Análisis de la consultora CML&A, del economista Pablo Curat, en base a datos del BCRA

Entre los jóvenes de 18 a 21 años, la morosidad alcanzó el 40%, cuando un año antes se ubicaba en 26.5%. En tanto, el Conurbano bonaerense exhibe una tasa de mora familiar un 48% más alta que la de la Ciudad de Buenos Aires y un 58% superior a la del interior provincial. En total, cerca de 1.4 millones de bonaerenses se encuentran en una situación de riesgo crediticio medio o alto.

El riesgo del “efecto trampa” sobre el consumo y la recuperación

El estudio del BAPRO advierte sobre un círculo vicioso que frena la recuperación económica, donde los núcleos parentales endeudados tienen menos dinero disponible para consumir, lo que deprime las ventas, lo que a su vez afecta el empleo y los ingresos. El consumo masivo registró una caída interanual del 3.4% en febrero de 2026, acumulando diez meses consecutivos de retroceso.

El punto más alarmante, es que incluso una eventual mejora salarial podría no traducirse inmediatamente en más consumo. Quienes estén al día con sus deudas o lleguen a tener algo más de margen probablemente destinen ese dinero primero a pagar los atrasos acumulados, antes que a gastar en bienes y servicios. Esto implica que la reactivación de la demanda interna podría demorar mucho más de lo que indican los números macro.

A eso se suma que el crédito nuevo se frenó desde mediados de 2025, los préstamos dejaron de crecer y en marzo de 2026 cayeron un 2.5% mensual, lo que hace más difícil refinanciar deudas existentes.

En esta situación las señales son mixtas. Bausili, declaró en mayo de 2026 que “el sistema se está saneando” y que “lo peor ya pasó”, destacando que los datos de marzo y abril muestran cierta desaceleración en el deterioro. La calificadora Moody’s proyecta una mejora gradual para 2026, especialmente en los segmentos con mejores garantías (como préstamos con descuento de haberes), no obstante, advierte que los deudores de bajos ingresos seguirán vulnerables a cualquier shock en el empleo o el salario.

El exministro de Educación rompió con el partido que cofundó hace más de veinte años. Cuestionó que la conducción priorizara la conveniencia política por encima de la ética y reprochó la falta de quórum para censurar al jefe de Gabinete.

Reunidos en Paraná, el ministro de Economía y el gobernador entrerriano propusieron un acuerdo federal que fije un horizonte para eliminar Ingresos Brutos, el impuesto al cheque y las retenciones. En el mismo encuentro firmaron un convenio que compensa deudas cruzadas entre Nación y la provincia.

La fiscalía analiza si el foco tuvo origen deliberado tras una denuncia municipal y testimonios que apuntan a movimientos extraños en la zona. El Concejo Deliberante declaró la emergencia forestal por 18 meses.

No podemos permitir que estos piqueteros ataquen a la policía. Hay que cagarlos a patadas, meterlos en cana a todos y que paguen con todo el peso de la ley. Se acabó la época en que estos tipos hacían lo que querían. pic.twitter.com/xo5eE3UXse