LA BOMBA DE MASSA | Más de 50 mil precios aumentarán después del balotaje

Dos días después de la elección vence un acuerdo de precios que no se va a renovar. Con las prepagas congeladas, los combustibles y los alimentos, los costos de más de 50 mil productos se elevarán hasta en un 15%.

10 Years Experiences

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Los precios irreales que el Gobierno mantiene con eternas prórrogas de programas de congelamiento se desvanecerán tras la segunda vuelta presidencial de este 19 de noviembre. Dos días después del balotaje, los más importantes acuerdos de precios vencen y las empresas adheridas ya adelantaron no renovarán el plazo.

En total, son 50.000 productos que mantienen sus precios de manera artificial con el congelamiento de precios denominado programa de Precios Justos. Por este motivo, los economistas advierten sobre una presión adicional inflacionaria que desencadenará este “descongelamiento”.

El secretario @matiastombolini se reunió con las autoridades del Consejo Federal de Comercio (COFEC). Entre los temas tratados, se evaluó el funcionamiento de Precios Justos y se diseñaron estrategias para fortalecer la fiscalización del programa en cada región del país. pic.twitter.com/3Fh0ZG5nJP

La Secretaría de Comercio, comandada por Matías Tombolini, aseguró que en las últimas semanas se mantuvieron 351 reuniones con empresarios. De allí surgieron 254 renovaciones de acuerdos, 97 están en duda y 9 confirmaron que no se volverán a adherir al programa. Estas últimas 9 comprenden el rubro de consumo masivo tales como indumentaria, calzado, electrodomésticos, celulares, motocicletas e insumos difundidos, entre otros.

Además de los productos de consumo masivo, también los planes de servicios médicos actualizarán sus servicios, al menos así se lo hicieron saber a los pacientes adheridos vía mail. También se suman los incrementos en los combustibles.

El mes anterior, la variación mensual de la canasta básica alimentaria (CBA) fue de 13,2%, mientras que la de la canasta básica total (CBT) fue de 12,2%

Las petroleras lograron un acuerdo que prevé un aumento entre el 7,5% y 9,6%. YPF aplicó la mayor suba. Aunque se espera otra suba tras el balotaje.

Analizando las cifras del Índice de Precios al Consumidor (IPC) de los últimos meses, el economista Agustín Etchebarne, de la Fundación Libertad y Progreso, aseveró: “Estamos en una olla a presión, que yo llamo inflación reprimida, y eso involucra a todos los precios de Precios Justos, además de los combustibles que subieron un 10% este mes e igual están retrasados un 40%”.

“También está muy retrasado el tipo de cambio oficial y ya vimos lo que pasó con la devaluación de agosto: en dos meses pasó a precios. La única forma de que no pase a precios es con un programa de reformas profundas y después del 19 de noviembre eso depende de quién gane las elecciones”, agregó.

Por último, pidió “transparentar los precios”, pero “con shock de confianza, con reformas para bajar el gasto público, el déficit fiscal. Si el plan no es creíble, todo se traslada a precios. Por eso la probabilidad de hiperinflación en tres meses es alta. Sin credibilidad estaríamos hablando de un desastre total. Con credibilidad, atravesás la tormenta”.

Unite a nuestro grupo de Telegram, donde te compartimos las noticias más importantes.

El gobierno de la Provincia de Buenos Aires bajo la administración del gobernador Axel Kicillof propone avanzar hacia un esquema de retenciones segmentadas al campo, en sintonía ideológica con la Resolución 125 de 2008. Junto con la ya abrumadora diferencia impositiva que enfrenta respecto de otras jurisdicciones.

El ministro de Desarrollo Agrario bonaerense, Javier Rodríguez, dio el paso que generó el mayor revuelo político, durante su participación en la asamblea anual de Agricultores Federados Argentinos (AFA) en Rosario, propuso avanzar hacia un esquema de “derechos de exportación segmentados según escala productiva.”

— La 94ª Asamblea Ordinaria de Delegados de Agricultores Federados Argentinos (AFA) realizada en Rosario

“Las retenciones tienen que estar bien diferenciadas, segmentadas. Un productor más chico tiene que terminar pagando proporcionalmente menos que uno grande”, afirmó Rodríguez, delante de 166 delegados representantes de 30.000 productores asociados.

Esto sería exactamente lo que propuso la Resolución 125 de 2008, aunque aplicado a nivel nacional. Ahora, el kicillofismo lo reactualiza con una lógica similar pero desde el plano provincial, en la que el Estado bonaerense crearía un régimen propio de gravamen a las exportaciones según tamaño del productor.

Para entender el peso político de esta referencia, hay que recordar qué fue la Resolución 125. El 11 de marzo de 2008, el entonces ministro de Economía de la expresidenta Cristina Kirchner, Martín Lousteau, anunció un esquema de retenciones móviles, donde cuanto más subía el precio de la soja en Chicago, más alta era la alícuota que retenía el Estado, llegando al 49.33% con precios de 600 dólares por tonelada.

— Javier Rodríguez junto a Axel Kicillof

El sector agropecuario lo consideró confiscatorio porque eliminaba la previsibilidad, ya que si los precios subían en el mercado global, el productor no se beneficiaba porque el Estado capturaba esa ganancia extra. La reacción fue inmediata, con 127 días de protestas, cacerolazos, cortes de ruta y lock-outs que paralizaron al país. El conflicto se resolvió en el Senado, cuando el vicepresidente de aquel momento Julio Cobos, desempató con su histórico “mi voto no es positivo”.

Lo que propone el ministro Rodríguez replica la lógica segmentadora que en 2008 promovía la Federación Agraria Argentina, que sería proteger al pequeño productor y cargar más al grande. La diferencia es que ahora se plantea desde una provincia, lo que abre una pregunta jurídica de fondo.

¿Puede una provincia cobrar retenciones?

Las retenciones (derechos de exportación) son, según la Constitución Nacional Argentina, una potestad exclusiva del gobierno federal. Las provincias delegaron en la Nación la regulación del comercio exterior. Esto significa que, técnicamente, una provincia no puede crear un impuesto a las exportaciones con ese nombre.

“Creo firmemente que tenemos que eliminar las retenciones al campo. Son el peor impuesto: se llevan la plata y no vuelve nada. Tenemos rutas nacionales sin arreglar, no hay infraestructura productiva y no vuelve a las localidades donde están los campos ni a los caminos rurales. Si sacamos las retenciones, nuestros productores van a poder invertir, producir más e innovar. Ahí está el verdadero camino para que la Argentina crezca de verdad desde el interior”, destacó en la misma ponencia de forma disruptiva, la vicegobernadora de Santa Fe, Gisela Scaglia.

Sin embargo, lo que sí puede hacer la provincia es —como ya viene haciendo— incrementar el Inmobiliario Rural, los sellos, los ingresos brutos sobre actividades agropecuarias, o diseñar tributos que en la práctica funcionen como un gravamen sobre la producción exportable. La propuesta de Rodríguez podría materializarse como un tributo provincial “disfrazado” de otra figura legal, lo que abriría un frente judicial de enorme magnitud.

El Impuesto Inmobiliario Rural es el tributo provincial que grava la tenencia de tierra con uso agropecuario. En la Provincia de Buenos Aires (PBA), su base de cálculo se actualiza periódicamente y acumula hoy en día incrementos sucesivos que lo llevaron a niveles extraordinarios.

El Inmobiliario Rural: el gran culpable

En 2025, la Confederación de Asociaciones Rurales de Buenos Aires y La Pampa (CARBAP) denunció que la gestión de Kicillof aplicó un incremento adicional del 25% en la quinta cuota del Inmobiliario Rural, en pleno contexto de inundaciones que dejaban millones de hectáreas bajo el agua. La ley impositiva 2025 ya había contemplado subas del orden del 28 a 34.4% efectivo. Para 2026, si bien no se aumentaron alícuotas formalmente, se prorrogó el revalúo de la tierra rural hasta fin de año, manteniendo una base imponible elevada

Esto provoca una paradoja política notable. Mientras Kicillof le exige al gobierno del presidente Javier Milei que baje las retenciones nacionales en nombre del campo, su propia administración provincial sostiene uno de los Inmobiliarios Rurales más onerosos de la Argentina.

El dato de la Fundación Agropecuaria para el Desarrollo de Argentina (FADA) del fin de 2025 ya alertaba que, aunque la baja de retenciones nacionales era bienvenida, el campo todavía entregaba al Estado el 56.3% de su renta agrícola en total.

De ese porcentaje, el 5.7% corresponde a impuestos provinciales, siendo Buenos Aires la provincia que más pesa en ese componente.

Con la propuesta del ministro Rodríguez de avanzar hacia retenciones segmentadas desde PBA, el escenario que temen las entidades rurales es que Milei baje las retenciones nacionales, pero Kicillof captura esa diferencia con nuevos tributos provinciales, dejando al productor bonaerense en el mismo punto de partida —o peor. CARBAP ya viene señalando que la rebaja nacional se “evapora” por el lado provincial y municipal.

Los números que no mienten

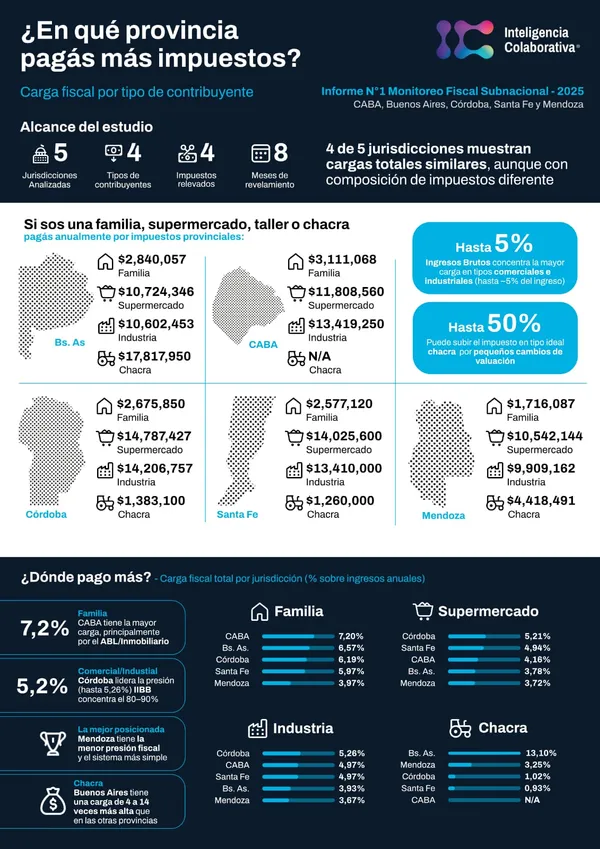

La asociación civil Inteligencia Colaborativa para el Desarrollo (ICD) publicó en junio de 2026 su primer Monitoreo Fiscal Subnacional, comparando la carga tributaria efectiva en lugares como la Ciudad Autónoma de Buenos Aires (CABA), PBA, Córdoba, Santa Fe y Mendoza.

El hallazgo más impactante es el del productor agropecuario. Para una chacra de 200 hectáreas, la carga impositiva anual muestra fuertes diferencias entre provincias. PBA encabeza el ranking con $17.817.950, una cifra que representa el 13.10% de los ingresos anuales. Muy por debajo se ubican Mendoza, con $4.418.491, equivalente al 3.25%, Córdoba, con $1.383.100 y un 1.02%, y Santa Fe, que registra $1.260.000, es decir, el 0.93% de los ingresos anuales.

Esto significa que el mismo campo, con el mismo tamaño y producción, paga hasta 13 veces más en Buenos Aires que en provincias como Santa Fe o Córdoba. El factor que explica esta diferencia no es el Impuesto sobre los Ingresos Brutos (IIBB) ni los sellos. Es el propio Impuesto Inmobiliario Rural, que en PBA puede representar el 11.54% de los ingresos anuales del establecimiento, transformándolo en un gravamen casi confiscatorio.

Para poner en contexto el informe, también se relevaron otros perfiles de contribuyentes en Buenos Aires. En el caso de una familia, la carga asciende a $2.840.057 al año, lo que representa el 6.57% de los ingresos. En un supermercado, el monto llega a $10.724.346 anuales, equivalente al 3.78%. Para la industria, el tributo es de $10.602.453 por año, con una incidencia del 3.93%. En tanto, para una chacra agrícola, la carga trepa a $17.817.950 anuales, o sea, el 13.10% de los ingresos.

El campo bonaerense paga proporcionalmente el doble que una industria y el triple que un comercio, siendo el sector más expuesto a la volatilidad climática y de precios internacionales.

No obstante, el gobierno nacional anunció en mayo de 2026 bajar las retenciones al trigo y la cebada de 7.5% a 5.5% a partir de junio, y proyectó una reducción gradual de las retenciones a la soja desde enero de 2027 hasta 2028. El Secretario de Agricultura, Sergio Iraeta, llegó a decir que “el objetivo final es eliminar todas las retenciones al final del segundo mandato de Milei.”

CARBAP celebró la baja pero la calificó de insuficiente, reclamando la eliminación total. Al mismo tiempo, advirtió que PBA y sus municipios están neutralizando o superando el beneficio nacional con sus propios incrementos impositivos. Esta tensión entre Nación y PBA es el verdadero eje del conflicto, donde el gobierno federal intenta aliviar la carga sobre el campo, el bonaerense la sostiene o incrementa por su propio carril.

Las ventas minoristas en Córdoba cayeron un 18% interanual durante junio, con fuertes retrocesos en los comercios del centro y los principales shoppings de la ciudad. En los barrios, el consumo de alimentos continúa sin mostrar signos de recuperación y las familias restringen cada vez más sus compras. Ante la pérdida del poder adquisitivo, crece el recurso del fiado como alternativa para acceder a productos de primera necesidad.

La Cámara de Comercio de Córdoba (CCC) mide mensualmente lo que ocurre en los grandes corredores comerciales, galerías y shoppings de la capital. Los datos de junio son duros, en comparación con junio de 2025, y junto con la rentabilidad de los comercios que se contrajo 20% en el mismo período. Frente al mes anterior, mayo, tampoco hubo alivio. Las unidades vendidas bajaron otro 5% y las ganancias se redujeron 9%.

El único indicador que “subió” fue el ticket promedio, que pasó de $124.000 a $150.895 entre mayo y junio. Pero esa suba no es una buena noticia, ya que solo refleja que los pocos productos que se compran son más caros (efecto inflación y financiamiento), no que la gente compre más.

La tendencia viene profundizándose desde marzo. En ese mes las ventas cayeron 10%; en abril el desplome llegó al 23%; en mayo fue del 21% y en junio se ubicó en 18%. La rentabilidad sigue un recorrido similar, pasando de -15% interanual en marzo a -24% en abril, -22% en mayo y -20% en junio. Solo el 11% de los comerciantes dijo haber cumplido sus expectativas de ventas en junio —una cifra que apenas mejora respecto al crítico 5% de abril.

Para dimensionar la gravedad, el índice de ventas minoristas pyme de la Confederación Argentina de la Mediana Empresa (CAME) registró a nivel nacional una caída de apenas 0.5% interanual en junio. El -18% de Córdoba Capital es, en ese contexto, un dato alarmante que supera ampliamente la tendencia nacional.

Si el panorama en el centro comercial es malo, en los almacenes de barrio es todavía más preocupante porque ahí se mide lo más básico: la compra de comida.

Según el Centro de Almaceneros de Córdoba (CAC), las ventas en comercios barriales de alimentos retrocedieron 8.6% interanual durante junio. Esto ocurre incluso en un contexto de inflación de alimentos que cayó al 1.7% mensual, el menor incremento desde julio de 2025. Es decir que, aunque los alimentos aumentan menos, la gente compra menos alimentos. La razón es simple, puesto que no tiene el dinero para comprarlos.

“Las familias ya no pueden hacer compras grandes en supermercados. Vienen al almacén todos los días, pero compran lo justo para pasar la jornada”, afirmó Germán Romero, director general del CAC.

El sistema del fiado —esa práctica de anotar la deuda en el cuadernito del almacén para pagar después— volvió a ganar terreno con una fuerza que no se veía desde hace años. Según datos del Instituto de Estadísticas y Tendencias Sociales y Económicas (IETSE), durante junio el 89% de los hogares debió financiar la compra de alimentos, en un escenario en el que el 39.3% recurrió al fiado en almacenes de barrio, el 38.4% utilizó tarjetas de crédito, el 11.2% pidió dinero prestado a terceros y apenas el 10.1% pudo abastecerse sin acudir a algún tipo de financiamiento.

Esto significa que prácticamente 9 de cada 10 familias no tiene dinero disponible para comprar comida al momento de comprarla. La alimentación se convirtió en un bien financiado, igual que un electrodoméstico o un auto.

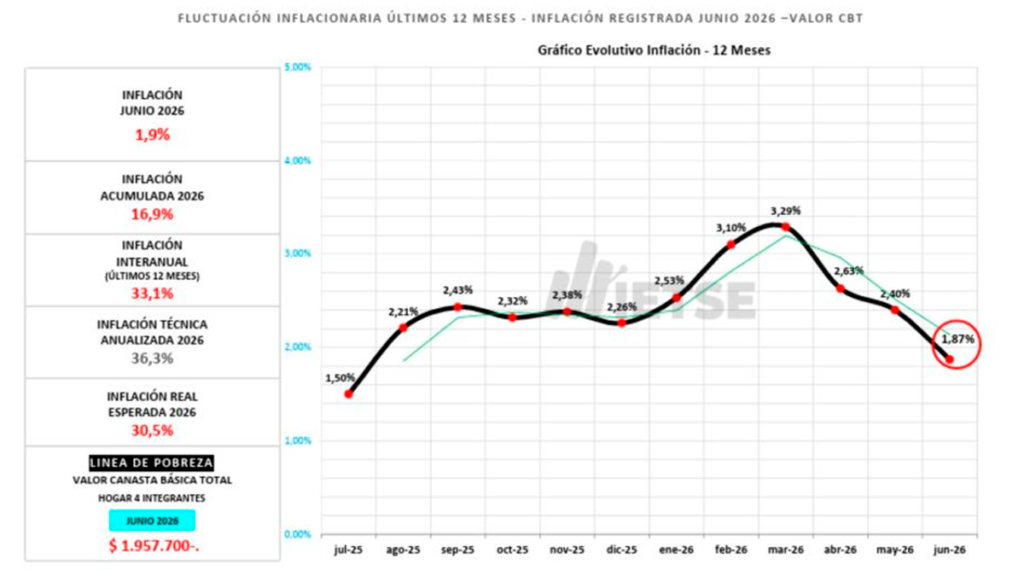

— La evolución de la inflación en el año 2026 según el IETSE

La encuesta de hogares del IETSE de junio revela, a su vez, una situación de vulnerabilidad extrema. El 56.6% de los hogares no logró cubrir adecuadamente la Canasta Básica Alimentaria, mientras que el 53.2% debió reducir la cantidad de comidas diarias. Asimismo, el 32.4% atravesó situaciones de hambre sin poder resolverlas, el 21.8% se quedó sin alimentos en algún momento del mes y el 21.6% tuvo que pedir alimentos o dinero a familiares para poder alimentarse. A esto se suma que un 11.4% de los hogares afirmó haberse alimentado una sola vez al día durante algún período, reflejando el fuerte deterioro de las condiciones de vida.

Estas proporciones son coincidentes con los que la misma entidad venía registrando desde principios de año. En febrero, el Centro de Almaceneros ya señalaba que el 57% de las familias no lograba cubrir la Canasta Básica Alimentaria y describía el escenario como de “inseguridad alimentaria poblacional”.

El fiado no es solo un problema de las familias, sino que también destruye financieramente a los pequeños comerciantes. Los almaceneros venden sin recibir dinero con la expectativa de que el cliente eventualmente pague. Pero cuando los ingresos de las familias no se recuperan, ese pago nunca llega.

De acuerdo con el relevamiento, la morosidad en las ventas fiadas ya alcanza el 28%, mientras que la incobrabilidad (deudas que directamente no se cobrarán nunca) llega al 17.7%. Esto significa que casi 1 de cada 5 pesos de deuda fiada es irrecuperable. Para un almacén de barrio, que opera con márgenes muy bajos y capital de trabajo escaso, absorber esa pérdida puede significar el cierre del negocio.

El sector ya venía golpeado, cuando a fines de 2025, el Centro de Almaceneros registraba una caída interanual del 21.2% en el volumen de ventas de los comercios de proximidad, con un desplome de 34.3% solo en diciembre.

Una recuperación fragmentada y desigual

Los datos de Córdoba no son un fenómeno aislado. A nivel nacional, el consumo privado registró una recuperación muy desigual. El Instituto Nacional de Estadística y Censos (INDEC) reportó que el PIB creció 2.3% interanual en el primer trimestre de 2026 y que el consumo privado alcanzó niveles récord en las estadísticas oficiales. Pero estos promedios esconden disparidades brutales. Las ventas en supermercados cayeron 3.7% interanual y en mayoristas 5%, mientras que los shoppings crecieron 12.6%. Es la economía de dos velocidades, donde quien tiene crédito e ingresos formales altos consume y el resto se retrae.

El gobierno del presidente Javier Milei presenta la desinflación como su principal logro. Y los números lo confirman, con su medida económica logró que en junio de 2026 el IETSE del Centro de Almaceneros de Córdoba registrara una inflación mensual de apenas 1.87%, la más baja en once meses. Esto ocurrió principalmente porque la carne vacuna —uno de los productos de mayor peso en la canasta familiar— prácticamente no tuvo aumentos durante el mes.

Sin embargo, que los precios suban menos no significa que las familias tengan más dinero. La paradoja es exactamente esa. Los precios se desaceleran, pero el poder adquisitivo de los salarios viene cayendo sistemáticamente desde hace meses. En los primeros dos meses de 2026, los salarios registrados perdieron 2% de poder adquisitivo y encadenaron seis meses consecutivos de caídas reales. Desde que asumió Milei, el salario mínimo real acumuló una pérdida de casi 38%, situándose en niveles inferiores a los de la crisis del 2001.

La lógica económica del gobierno Milei apuesta a un mecanismo de transmisión que funciona para bajar la inflación, recuperar el salario real y así reactivar el consumo. Pero ese proceso enfrenta dos problemas estructurales en la Argentina de 2026. Por un lado, la recomposición salarial avanza con lentitud. Aunque en abril de 2026 el salario medio real del empleo privado registrado creció 1.3% mensual, los trabajadores todavía arrastran varios meses de pérdida de poder adquisitivo. La situación es todavía más delicada en el sector informal y entre los empleados públicos, en especial los nacionales, que desde noviembre de 2023 acumulan una caída real del 18.35% en su capacidad de compra.

Por otro lado, los gastos fijos absorben cada vez una porción mayor del ingreso. Las tarifas de servicios públicos, como la luz, el gas y el transporte, aumentaron muy por encima de los salarios durante el plan de ajuste. Una medición de la consultora Focus Market indicó que la proporción del ingreso destinada a servicios pasó del 56.4% al 87.3% entre 2025 y 2026, lo que deja mucho menos margen para el consumo de alimentos y otros bienes básicos.

La desinflación en Córdoba es real, pero llega primero a las góndolas que al bolsillo. Los precios suben menos, pero los ingresos de millones de familias todavía no se recuperaron lo suficiente como para aprovechar esa mejora.

Casi 7 millones de personas quedaron fuera del circuito bancario por registrar atrasos mayores a 90 días en préstamos y tarjetas. Lo que el Gobierno buscó presentar como un problema acotado mutó en una crisis sistémica: de los 30 principales bancos del país, 26 ya muestran su morosidad en alza.

Los datos de la consultora 1816, basados en la Central de Deudores del Banco Central, confirman que la irregularidad de los hogares escaló al 12,7% en mayo. La velocidad del deterioro expone la gravedad del cuadro: en octubre de 2024 la mora era del 2,5%, lo que significa que se multiplicó por cinco en apenas un año y medio.

Esto encadena 19 meses consecutivos de subas, reflejando un descontrol contable que asfixia los balances del sistema financiero. El tendal de deudores expulsados consolidó un desplome sin antecedentes desde la salida de la convertibilidad.

Santiago Bausili, presidente del Banco Central.

La juventud como principal víctima del ahogo financiero

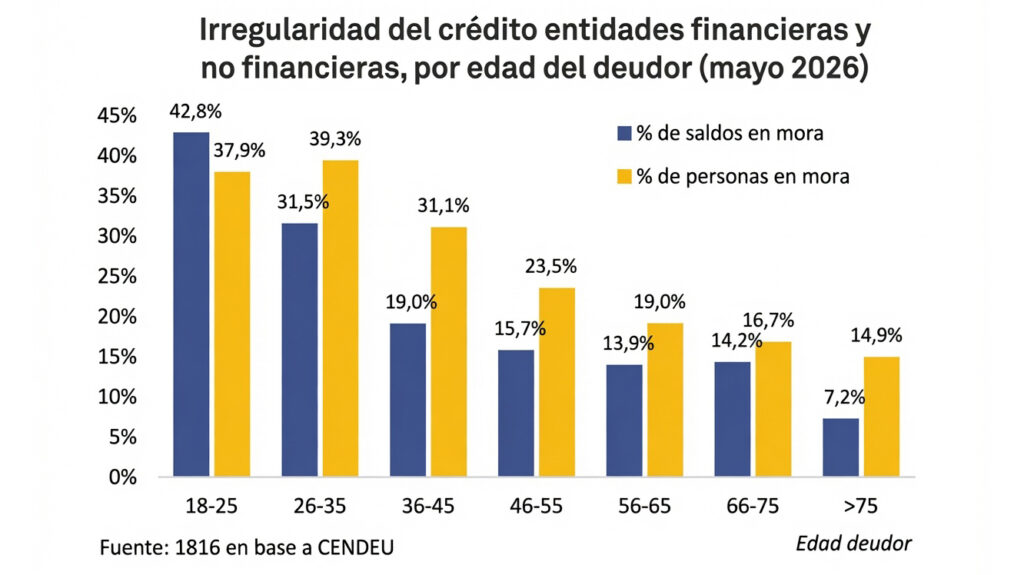

La segmentación por rango etario expone que el eslabón más joven de la población es el que peor está pagando la crisis. Los datos oficiales revelan que el 40% de los jóvenes de entre 26 y 35 años ya arrastra deudas impagasen bancos o billeteras virtuales, un número que representa de forma consolidada el 31,5% de la masa total de deuda del sistema.

El panorama se vuelve todavía más crítico en la base de la pirámide, correspondiente al segmento de 18 a 25 años. En este sector de menores ingresos y mayor precarización laboral, el índice de morosidad alcanza su pico máximo, registrando un 42,8% de saldo de impago en las cuentas de consumo.

Irregularidad de crédito con bancos y entidades no bancarias, por edad.

El estallido de las finanzas digitales

El colapso es todavía más severo en el ecosistema de las billeteras virtuales y entidades no financieras, donde la morosidad saltó del 10% al 32,2% en un año. Este sector, que representa el 17% del crédito total otorgado a las familias, exhibe carteras de altísimo riesgo por la falta de regulaciones firmes en el otorgamiento.

La crisis en el sector tecnológico no es nueva para Data 24, donde ya informamos el caso extremo de Ualá. En dicha plataforma, el descontrol en la aplicación móvil llevó la mora al 63,67% y provocó un corralito técnico, confirmando la peor ruptura de la cadena de pagos en dos décadas dentro del segmento fintech.

Pierpaolo Barbieri (fundador de Ualá) junto a Javier Milei.

La responsabilidad política

La raíz del endeudamiento responde a una combinación deasfixia y mala praxis política. Con los salarios pulverizados, las familias se vieron obligadas a tomar crédito para financiar gastos corrientes y alimentos. A esto se sumó la estrategia del Gobierno de sostener las tasas de interés del BCRA por las nubes para pisar el dólar, lo que terminó destruyendo la capacidad de pago de los deudores.

Este escenario anula por completo al crédito como motor del consumo para el año electoral entrante, según advierten los analistas. Mientras el Banco Central descarta de forma categórica cualquier tipo de rescate financiero para el sector privado, los funcionarios aseguran que el pico de la mora ya pasó y confían en que el bache se corregirá mediante el impacto del aguinaldo y la licuación de deudas.

En junio de 2026, el Ejército Argentino implementó la Orden Especial JEMGE Nro. 113/26 (Anexo 6), firmada por el teniente general Oscar Santiago Zarich y el general de brigada Roberto Martín Baroni. Este severo códigoregula la conducta digital en plataformas como Facebook, Instagram, X y WhatsApp, aplicando una fiscalización punible sobre las cuentas particulares de oficiales, suboficiales, soldados y, de manera muy controvertida, del personal civil de la institución.

La normativa prohíbe, taxativamente, la difusión de quejas, reclamos y/o manifestaciones públicas, obligando a tramitar toda inquietud por los conductos oficiales. El control digital avanza sobre las interacciones cotidianas al equiparar normativamente un simple “me gusta” (like) a publicaciones críticas o satíricas con una declaración formal de inconformidad, expandiendo la responsabilidad disciplinaria al comportamiento pasivo y prohibiendo el reenvío de información de la prensa civil.

Karina y Javier Milei junto a Carlos Presti, Ministro de Defensa.

Esta dureza busca ocultar el colapso material y operativo de la defensa nacional, donde gran parte del personal percibe salarios por debajo de la línea de la pobreza que obligaron a autorizar el pluriempleo. Al ahogo presupuestario se suman deficiencias en la obra social IOSFA y crisis extremas como el reciente corte de luz en instalaciones clave por deudas impagas superiores a los 60 millones de pesos, funcionando la directiva como una mordaza ante un personal sin derecho a huelga.

Anexo 6 de la Orden Especial JEMGE 113/26 publicada, gentileza de Real Politik.

La mordaza digital expone una contradicción brutal y un patrón sistémico de verticalismo en el poder, chocando de frente con las promesas de libertad y aceptación del disenso que pregona el presidente Milei. La realidad de la gestión contradice el relato oficial y se alinea con las confesiones explícitas de la primera línea oficialista: la senadora Florencia Arietto advirtió que en este proyecto “no hay lugar para librepensadores”, mientras que la hermanísima secretaria general de la Presidencia, Karina Milei, sentenció que las decisiones del Gobierno no se cuestionan, una postura que el propio presidente de la Cámara de Diputados, Martín Menem, se encargó de replicar y convalidar.

El gobierno de Javier Milei puso la mira sobre la mayor caja previsional del país. El Ministerio de Economía analiza utilizar los recursos del Fondo de Garantía de Sustentabilidad (FGS) de la ANSeS para financiar al mercado inmobiliario y reactivar el crédito hipotecario. La medida busca generar empleo rápido, pero vuelve a encender las alarmas sobre el uso del dinero previsional.

El FGS es, en palabras simples, un pozo de dinero, bonos y acciones que administra el Estado. Su función original es actuar como un fondo de reserva para asegurar que el pago de las jubilaciones esté garantizado en el futuro.

La jugada se delineó en reuniones del equipo económico con bancos y desarrolladores inmobiliarios. El propio Luis Caputo les propuso juntarse para armar un fondo inmobiliario común. A cambio, prometió que el Estado duplicará o triplicar ese dinero usando préstamos extranjeros y los fondos de la ANSeS.

En la jerga financiera, el Gobierno habla de “apalancar” el crédito con estos recursos. Esto significa, básicamente, usar una cantidad menor de dinero como base o garantía para conseguir un financiamiento mucho más grande. El plan oficial es que la plata de los jubilados funcione como el motor y el respaldo que los bancos privados exigen para volver a prestar.

El mecanismo técnico detrás del plan se conoce como “securitización”. En palabras simples, consiste en que los bancos agrupen los créditos hipotecarios que ya otorgaron y se los vendan en un “paquete” a ANSES. Así, los bancos recuperan su dinero de inmediato para volver a prestar, eliminando el riesgo de esperar décadas para cobrar, mientras que el Estado Nacional asume la carga de largo plazo y el riesgo.

Esta ingeniería financiera responde a la fuerte presión de las cámaras empresariales y grandes desarrolladores del sector. Con un mercado inmobiliario paralizado, altas tasas de interés y la pérdida de más de 81.000 empleos registrados en la construcción, las corporaciones del ladrillo exigieron un salvavidas estatal. La respuesta oficial fue abrir la misma caja previsional que el kirchnerismo utilizó en el pasado.

El Consejo de Administración del Hospital Garrahan dió a conocer en una dura carta abierta en la que denunció que la obra social de la provincia de Buenos Aires falsea al argumentar que solo les debe $8.278.254.990.97. El principal centro pediátrico del país cruzó al gobernador bonaerense Axel Kicillof por asegurar que las cuentas ya estaban saldadas.

“El gobernador Axel Kicillof miente, la deuda con el Hospital Garrahan es de más de $8.278 millones”, afirmaron en la nota, subrayando que no se contabilizaron los otros intereses que se generaron a partir del momento en que se produjo el incumplimiento.

El Instituto de Obra Médico Asistencial (IOMA) es la obra social de los empleados públicos provinciales de Buenos Aires. Fundado en 1957, es la segunda obra social más grande del país, con más de 2.7 millones de afiliados, incluyendo docentes, empleados municipales, estatales activos y jubilados bonaerenses.

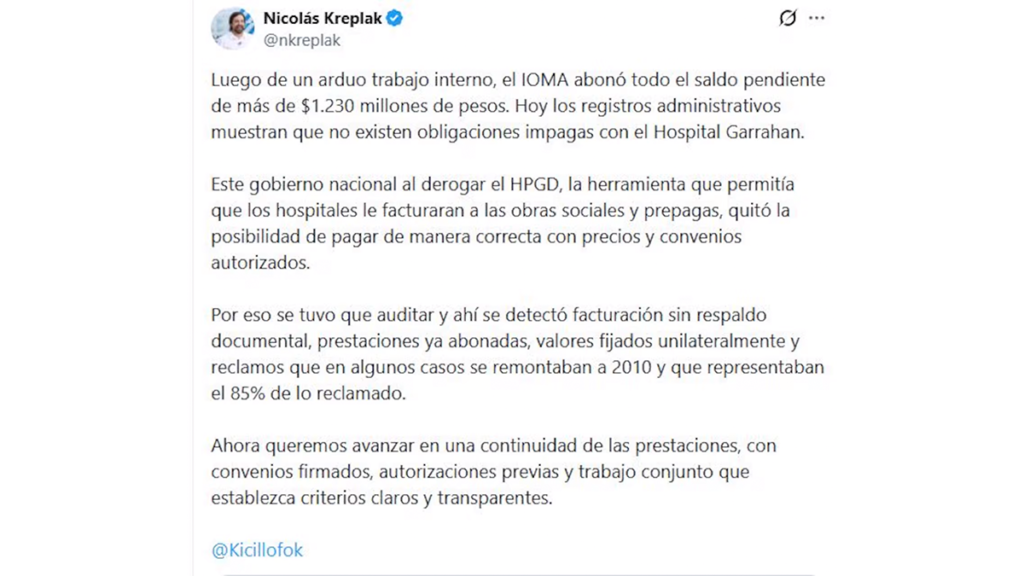

A comienzos de junio de 2026, el ministro de Salud bonaerense Nicolás Kreplak anunció públicamente —a través de la red social X— que el IOMA había cancelado la totalidad de su deuda con el Garrahan, pagando más de $1.230 millones. La Provincia declaró “deuda cero” y señaló que sus registros administrativos ya no mostraban obligaciones impagas. De acuerdo a la explicación oficial, ese monto surgió de una auditoría interna del IOMA que revisó las prestaciones facturadas por el hospital.

Dado el enorme tamaño de la provincia, una cantidad muy significativa de niños con esa cobertura termina siendo atendida en el Garrahan —un hospital nacional— cuando sus casos superan la capacidad del sistema provincial. Esa atención genera una deuda de IOMA hacia el Garrahan, que es exactamente lo que está en disputa.

“Los pagos que menciona el gobierno de Kicillof son pagos parciales a cuenta de deuda vencida, que además se imputarán primero a cancelar intereses”, destacaron los profesionales de la salud.

El Hospital de Pediatría Juan P. Garrahan, inaugurado en 1987 durante la presidencia del expresidente Raúl Alfonsín, es el centro pediátrico de alta complejidad más importante de Argentina. Su financiamiento proviene principalmente del Estado, con el 80% que lo aporta el Estado Nacional y el 20% restante la Ciudad Autónoma de Buenos Aires. Esto significa que, en términos presupuestarios, es un hospital nacional. Sin embargo, tiene una fuente adicional de ingresos, con la recuperación de gastos por atender pacientes que tienen obra social o prepaga.

Cuando un niño de cualquier provincia llega al Garrahan con cobertura médica, el hospital le factura esa atención a la obra social correspondiente. IOMA es la obra social que más pacientes deriva al Garrahan.

— La carta donde el Hospital Garrahan reclama una deuda multimillonaria por parte de la obra social de la provincia de Buenos Aires

La Provincia salió a responder y fundamentó su postura en los resultados de una auditoría interna realizada por el IOMA antes de concretar el pago. Según ese relevamiento, el 85% de los montos reclamados por el Garrahan no contaba con respaldo documental, técnico ni normativo, había prestaciones que no registraban facturación formal en los sistemas del organismo, se detectaron valores fijados de manera unilateral por el hospital a través de un supuesto “Nomenclador Garrahan” que nunca fue acordado entre las partes y también se vinculó una posible sobrefacturación en medicamentos, prótesis y prácticas no cubiertas.

En consecuencia, Kicillof ratificó que no pagará los fondos restantes hasta que el hospital presente la documentación correspondiente de cada afiliado. El IOMA propuso también una auditoría conjunta para determinar de dónde viene la discrepancia.

La deuda que se arrastra desde 2017

El conflicto no es nuevo. La deuda del IOMA con el Garrahan se remonta al año 2017, cuando empezaron a acumularse facturas impagas por la atención de afiliados bonaerenses. Durante años, el hospital continuó atendiendo a esos niños —porque no puede negarse a hacerlo— mientras el saldo impago fue creciendo. Según el propio Garrahan, la deuda acumula prestaciones brindadas a 44.447 afiliados de IOMA desde 2017 hasta la actualidad.

Con el tiempo, parte de ese monto llegó a la Justicia, donde se estima que $2.500 millones están judicializados, lo que impide que el hospital disponga de esos fondos incluso si se llegara a un acuerdo.

En el documento, el hospital detalló por qué considera que ese pago que sostiene la Provincia no alcanza para saldar la deuda. Indican que el monto efectivamente adeudado asciende a $8.278 millones solo en concepto de capital, sin incluir los intereses devengados desde la mora. Además, aclara que los 1.230 millones anunciados por Kicillof constituyen apenas una cancelación parcial a cuenta de una deuda anterior y no la extinción total del pasivo.

Conforme a esa interpretación, los pagos se aplicarán primero a cubrir intereses, de modo que el capital principal permanecería prácticamente intacto. El texto también advierte que la deuda sigue incrementándose “día a día con cada nuevo paciente” que el hospital atiende. A la vez, señala que toda la documentación fue presentada al IOMA en tiempo y forma, con constancias de entrega y recepción, y que, al no haberse registrado un rechazo formal dentro de los plazos de auditoría, las facturas quedaron firmes, consentidas y exigibles.

El Ministerio de Economía analiza utilizar el Fondo de Garantía de Sustentabilidad de la ANSeS para financiar créditos hipotecarios. La gestión mileísta busca usar los ahorros previsionales como colchón de liquidez y respaldo para los bancos privados.

Los alarmantes informes técnicos presentados por el gremio ante el Congreso exponen un sistema al límite por la falta de inversión en mantenimiento y seguridad vial. El crítico escenario motivó el reciente y extenso encuentro entre la vicepresidente y el dirigente sindical.

Asumo el desafío más importante de mi vida con el compromiso de seguir trabajando para que este Gobierno siga haciendo historia.

Creo en los proyectos colectivos, no en los individuales. Por eso voy a trabajar en equipo, junto a un gran Gabinete encabezado por el Presidente… https://t.co/i3mmohafvc