Miguel Pesce | “Si las expectativas mejoran, no habría razones para endurecer el cepo”

El BCRA apuesta a que el canje de la deuda "descomprima la brecha cambiaria" y apuesta al mercado de capitales para "absorber la emisión de pesos".

10 Years Experiences

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

El presidente del Banco Central, Miguel Ángel Pesce, aseguró este martes que podría no ser necesario endurecer el cepo y que con las reservas actuales “tenemos capacidad de administración del mercado de cambios como lo hemos hecho hasta ahora”.

El titular del BCRA se mostró conforme con la gestión de la pandemia y la baja de la inflación de arriba del 3% en promedio el año pasado al 2% este año. “Hemos sido relativamente exitosos”, aseguró en el 37° Congreso anual del IAEF, al tiempo que admitió que le hubiese gustado que la inflación bajara más.

Como balance de sus primeros 8 meses de gestión, Pesce recordó que al momento de asumir la demanda para dolarización de activos sumaba 23.000 millones de dólares en 2019 y venía acelerándose, contra exportaciones del orden de los 65.000 millones de dólares anuales, “20.000 millones menos que una década atrás”.

“Con esos niveles de exportación es imposible un sendero de crecimiento económico y satisfacer esa demanda”, dijo y evaluó que si las exportaciones “no llegan a los 90.000 millones de dólares al año, tiene un corset para el crecimiento” la economía. En este sentido destacó la impronta exportadora que Kulfas quiere darle a la política industrial y la capacidad competitiva en bienes y en servicios exportables.

En este sentido, recordó que cuando asumió el tipo de cambio real multilateral era un 20% superior al de diciembre de 2017, que no estaba atrasado y que estableció lineamientos para mantenerlo sin retraso. Desde su perspectiva, lo que sucede con los dólares paralelos no refleja un atraso del dólar oficial sino problemas de cada uno de esos mercados específicos. Por ejemplo, respecto del dólar blue señaló que con la pandemia ese mercado se quedó sin oferta porque principalmente se nutría del turismo fronterizo.

En tanto, respecto del contado con liquidación señaló que está fuertemente afectado por la presión de salida que ejercen los hedge funds que invirtieron en activos en pesos para salir en dólares y que el ruido que generó el default y la reestructuración de la deuda exacerbó. “Resuelto ese problema, esa brecha debiera achicarse”, aseguró.

Consultado por los rumores de que iban a cerrar más el cepo cambiario de 200 dólares mensuales, el titular del Banco Central consideró que: si la brecha se reduce y la economía comienza a crecer, va a reducirse también la demanda de dólares para formación de activos externos. “Si la mejora en las expectativas se confirma, como esperamos, no habría razones para más restricciones”, dijo.

La otra vertiente que genera presión sobre el dólar y los precios de acuerdo a los analistas tiene que ver con la fuerte emisión monetaria para financiar al Tesoro. En este sentido, Pesce destacó que los depósitos crecieron $2 billones en lo que va del año y el mercado de capitales creció fuertemente tanto en Obligaciones Negociables como en cheques diferidos y que próximamente va a despegar el segmento de facturas electrónicas. “La economía ha respondido bien. Los recursos volvieron al mercado financiero”, subrayó.

En este punto, consideró que si Guzmán sigue ampliando el financiamiento del déficit primario con deuda en el mercado local y no solo en refinanciar los vencimientos de la deuda con la nueva curva de tasas en pesos, la emisión irá proporcionalmente a la baja: “Si esto sigue así, las necesidades de emisión van a ser menores. Esta emisión monetaria que hemos tenido, si el sistema financiero logra digerirlo, no tiene por qué convertirse en inflación, que el mercado de capitales esté creciendo aceleradamente es una buena señal en este sentido”.

De todas formas, no descartó esterilizar mediante Leliqs el excedente de oferta de pesos, “pero el camino virtuoso es que el mercado de capitales pueda canalizar la ampliación del crédito y el Gobierno vaya financiándose con deuda en pesos”, concluyó.

*Fuente: La Política Online

Unite a nuestro grupo de Telegram, donde te compartimos las noticias más importantes.

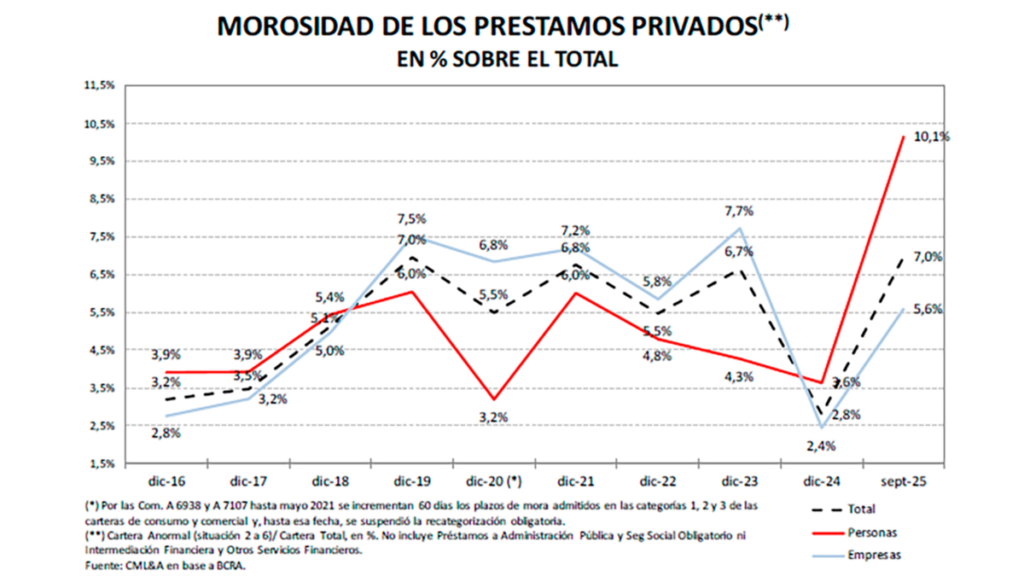

La morosidad de las familias en la provincia de Buenos Aires, bajo la administración del gobernador Axel Kicillof, llegó al 11.2% en febrero de 2026, partiendo de apenas 2.9% un año antes. Eso significa que en doce meses el porcentaje de personas que no puede pagar sus deudas se multiplicó casi por cuatro.

Si se suman las deudas con entidades no bancarias (fintech, tarjetas de supermercados, prestamistas digitales), el indicador ya supera el 14%. Para dimensionarlo, un nivel así no se veía desde al menos 2004, y hay que remontarse al colapso de la convertibilidad en los años 90 para encontrar algo comparable.

A nivel nacional, la mora general del sector privado alcanzó el 6.7% en febrero de 2026, y los préstamos personales llegaron al 13.2% de irregularidad. El Conurbano Bonaerense es la zona más golpeada, allí la mora de personas físicas trepó al 18.4% en diciembre de 2025, cuadruplicándose en un año.

El problema tiene varias raíces que se potencian entre sí, la primera sería que las negociaciones salariales no lograron compensar la inflación acumulada desde finales de 2023. Al mismo tiempo, el gobierno del presidente Javier Milei eliminó o redujo subsidios a servicios públicos (luz, gas, agua), lo que encareció fuertemente las tarifas del hogar. La combinación de sueldos rezagados y facturas más caras dejó a muchas familias sin margen para pagar las cuotas de sus créditos.

Entre 2024 y 2025, el stock de préstamos creció un 54% en términos reales. Los bancos relanzaron el crédito al consumo con fuerza, pero —según el presidente del Banco Central de la República Argentina (BCRA), Santiago Bausili— en esa primera oleada “se prestó a ciegas, sin saber bien a quién”. Millones de personas accedieron al crédito formal por primera vez o tras años de exclusión, pero muchas sin capacidad real de repago.

Con una inflación que bajó más rápido de lo esperado, las cuotas de préstamos tomados a tasas del 70–80% anual no se “licuaron” con la inflación como los deudores esperaban. En cambio, se volvieron más pesadas en términos reales. A comienzos de 2026, las tasas para préstamos personales seguían en torno al 68% anual, lo que hace muy difícil refinanciar o pagar deudas viejas.

Aunque la economía creció un 11.9% entre diciembre de 2023 y diciembre de 2025, el empleo formal privado cayó un 2.9%, equivalente a unas 170.000 personas que perdieron su trabajo registrado. Sectores intensivos en mano de obra como textil, construcción y comercio minorista fueron los más afectados.

El fenómeno del “endeudamiento para comer”

Uno de los aspectos más reveladores de la crisis es para qué se usa el crédito. El presidente del Banco de la Provincia de Buenos Aires (BAPRO), Juan Cuattromo, explicó que “la gente toma financiamiento para gastos del día a día”. Lo confirman los datos, como que el 44.6% de las compras en supermercados se realizan con tarjeta de crédito, cuando en 2023 ese porcentaje era del 35.4%. El uso de tarjeta de crédito en farmacias también creció, mientras que el pago con débito (dinero disponible en cuenta) cayó fuertemente.

— El presidente del BAPRO, Juan Cuattromo

Un informe del Centro de Estudios de la UBA señaló que el consumo masivo “está siendo sostenido parcialmente por mecanismos de endeudamiento, en un contexto de debilitamiento del poder adquisitivo”. En otras palabras, las familias no se endeudan para comprar un electrodoméstico o hacer un viaje, sino para comprar fideos, remedios y artículos de limpieza. Eso vuelve el endeudamiento mucho más frágil, siendo que no hay un activo que respalde la deuda, y la capacidad de pago depende exclusivamente del salario mensual.

La morosidad no afecta a todos por igual y, según el Banco Provincia, el problema golpea con mayor fuerza a los sectores de menores ingresos. En los créditos inferiores a un millón de pesos, uno de cada cinco presenta atrasos, mientras que en los préstamos superiores a los 10 millones esa proporción desciende a uno de cada diez. Cuattromo señaló además que los trabajadores que perciben hasta cuatro salarios mínimos son quienes registran mayores niveles de irregularidad.

— Análisis de la consultora CML&A, del economista Pablo Curat, en base a datos del BCRA

Entre los jóvenes de 18 a 21 años, la morosidad alcanzó el 40%, cuando un año antes se ubicaba en 26.5%. En tanto, el Conurbano bonaerense exhibe una tasa de mora familiar un 48% más alta que la de la Ciudad de Buenos Aires y un 58% superior a la del interior provincial. En total, cerca de 1.4 millones de bonaerenses se encuentran en una situación de riesgo crediticio medio o alto.

El riesgo del “efecto trampa” sobre el consumo y la recuperación

El estudio del BAPRO advierte sobre un círculo vicioso que frena la recuperación económica, donde los núcleos parentales endeudados tienen menos dinero disponible para consumir, lo que deprime las ventas, lo que a su vez afecta el empleo y los ingresos. El consumo masivo registró una caída interanual del 3.4% en febrero de 2026, acumulando diez meses consecutivos de retroceso.

El punto más alarmante, es que incluso una eventual mejora salarial podría no traducirse inmediatamente en más consumo. Quienes estén al día con sus deudas o lleguen a tener algo más de margen probablemente destinen ese dinero primero a pagar los atrasos acumulados, antes que a gastar en bienes y servicios. Esto implica que la reactivación de la demanda interna podría demorar mucho más de lo que indican los números macro.

A eso se suma que el crédito nuevo se frenó desde mediados de 2025, los préstamos dejaron de crecer y en marzo de 2026 cayeron un 2.5% mensual, lo que hace más difícil refinanciar deudas existentes.

En esta situación las señales son mixtas. Bausili, declaró en mayo de 2026 que “el sistema se está saneando” y que “lo peor ya pasó”, destacando que los datos de marzo y abril muestran cierta desaceleración en el deterioro. La calificadora Moody’s proyecta una mejora gradual para 2026, especialmente en los segmentos con mejores garantías (como préstamos con descuento de haberes), no obstante, advierte que los deudores de bajos ingresos seguirán vulnerables a cualquier shock en el empleo o el salario.

La reforma tributaria que el Fondo Monetario Internacional le sugiere a la Argentina incluye la eliminación de lo que el organismo denomina Excepciones Impositivas de las Zonas Económicas Especiales, dentro de un plan más abarcativo que tiene por intención sumar ingresos al fisco por el equivalente al 3,3% del PBI.

El Régimen Especial de Tierra del Fuego tiene por objetivo favorecer la radicación de industria electrónica. Nació en 1972 en el marco del gobierno de facto de Alejandro Agustín Lanusse y es una de las pocas políticas de Estado que ha venido sobreviviendo desde entonces.

– Kristalina Gueorguieva, directora gerente del Fondo Monetario Internacional desde 2019

No nació con un objetivo económico, sino geopolítico. En la década del 70 la Argentina está en constante tensión con Chile por la delimitación de las fronteras en el sur. De hecho, 7 años después de sancionada la ley, ambos países estuvieron al borde de la guerra por la disputa de las islas Picton, Lennoxn y Nueva, en el canal del Beagle en Tierra del Fuego.

Los militares procuraban asegurar el asentamiento de población argentina en la región para contener un eventual avance de ocupación chileno. El régimen se mantuvo a pesar de que con el paso del tiempo la tensión entre ambos países disminuyó al punto de que en 1998 se terminaron de celebrar los últimos acuerdos fronterizos en Campos de Hielo.

Tierra del Fuego dejó de ser territorio nacional y se convirtió en una provincia más que incluye las Islas Malvinas, Georgias y Sandwich del Sur y Antártida. La industria electrónica es una de las principales actividades económicas, junto con el turismo y la pesca de centolla.

De acuerdo con datos del INDEC, cuando nació el régimen la isla tenía una población de 13.527, y en 2022 había crecido a 191.780.

Las empresas industriales radicadas en la zona no pagan IVA, ni Impuesto a las Ganancias, ni pagan derechos de importación para sus insumos, pero ahora compiten con la apertura de la importación de electrónica de extrazona del Mercosur.

Cuál es el gasto fiscal del régimen

De acuerdo con el documento del FMI, que forma parte del Staff Report de la última revisión, el régimen especial por zona geográfica de la Argentina cuesta 0,4 puntos del PBI. A eso hay que agregarle otros componentes: las excepciones del IVA representan 1, 2 puntos del PBI y el monotributo, un punto del PBI.

A ello hay que agregar que se propone ampliar la base de tributación del impuesto a las Ganancias de los trabajadores en relación de dependencia hasta un umbral del 20% y “alinear” el monotributo con los aportes del Impuesto que hacen los autónomos.

En total, el FMI considera que el gasto tributario de la Argentina “es grande” y los estima en los 3,5% del PBI. Si se toma un PBI nominal de $847 billones al 31 de diciembre de 2025 y se lo actualiza a fin de 2025 por un crecimiento del 3,5% y una inflación del 25%, el costo del régimen de Tierra del Fuego es de unos $4,38 billones al año.

*Fuente: Periódico Tribuna de Periodistas – Carlos Lamiral

El megaproyecto minero de cobre más grande de la historia del país, vendido como motor de empleo local, debuta con desindustrialización y entrega. La adjudicación del campamento Batidero en San Juan a un consorcio estatal chino expone la desvirtuación del RIGI.

Se trata de la construcción de una verdadera ciudad modular en la cordillera, diseñada para albergar entre 3.500 y 13.000 personas según las distintas etapas del proyecto. Una obra de esta magnitud, que demandará un despliegue colosal de infraestructura y servicios habitacionales, representaba la oportunidad perfecta para dinamizar de punta a punta a la cadena de valor metalúrgica y constructiva local; sin embargo, la decisión política prefirió cerrarle la puerta al trabajo argentino.

En campaña, Javier Milei juró no hacer pactos con China porque “son comunistas”. Hoy, no sólo archivó su discurso, sino que ejecuta una pirueta regulatoria que pisotea al productor nacional para beneficiar a Pekín.

No se trata de oponerse a un régimen de incentivos fiscales para atraer inversiones, sino de denunciar su uso político y perjudicial como herramienta de competencia desleal.

Javier Milei junto a Xi Jinping, presidente chino.

La cancha inclinada del Estado

La licitación del campamento para el Proyecto Vicuña (operado por BHP y Lundin) desnudó la letra chica de la aplicación del régimen. El consorcio chino (PowerChina y Beijing Chengdong) ofertó 52 millones de dólares frente a los 70 millones de la argentina Modular Homes. El oficialismo usó políticamente esa diferencia de 18 millones para justificar la importación, alegando una falsa “falta de competitividad” local para encubrir el perjuicio a la industria argentina.

Sin embargo, la auditoría internacional de la consultora Fluor (gerente técnica de la obra) desarmó el relato oficial: dictaminó de forma explícita que la propuesta argentina era técnicamente superior y ofrecía mayores estándares de calidad y seguridad. No faltó idoneidad; el producto local fue el recomendado por los expertos independientes, demostrando que el RIGI aquí se tuerce para discriminar al fabricante nacional. Bajo esta lógica, el oficialismo convalida pagar menos por un producto de menor calidad y seguridad, ignorando que el ahorro inicial se transforma en un peligro latente cuando las condiciones de alta montaña exigen máxima resistencia estructural.

La brecha de precios no es una falla de mercado, sino una desigualdad artificial creada por el Estado. La PyME argentina fabrica con el pie en la cabeza: una presión fiscal interna que infla sus costos un 85% (IVA acumulado, ingresos brutos y cargas sociales). En vez de equilibrar la cancha para que el RIGI funcione de manera sana, el gobierno exime al importador extranjero de derechos aduaneros y tasas, otorgándole una ventaja del 30%. El gobierno aplica así un subsidio inverso perjudicial: ahoga al local y libera al gigante asiático.

La matemática del desprecio y el costo marginal

El ahorro de US$18 millones que el consorcio transnacional BHP-Lundin celebra como un triunfo de eficiencia representa apenas un 0,1% de la inversión total proyectada de US$18.000 millones para el Distrito Vicuña. Por este porcentaje insignificante para el volumen de la obra, el uso político del RIGI convalida un daño social inmenso, demostrando que la rentabilidad extrema de la operadora pesa más que el desarrollo del país que aloja el recurso natural.

La destrucción del empleo se mide en una proporción directa de 10 a 1. Al optar por la importación desde China, el impacto laboral local en la alta montaña queda confinado a apenas 50 operarios destinados a tareas básicas de descarga, movimiento de suelos y ensamble, mediante la empresa santafesina RAFA S.A. En contraste, adjudicar la obra a la industria nacionalsignificaba dar empleo fabril calificado de forma directa a 500 trabajadores argentinos y dinamizar de inmediato a una cadena de más de 50 PyMEs proveedoras locales.

Este desplazamiento es una decisión política perjudicial que pretende instalar el falso mito de que las empresas locales carecen de escala para desafíos de gran magnitud. La realidad desmiente el relato: la industria modular argentina ya ha demostrado capacidad operativa y velocidad logística ante las máximas exigencias de infraestructura masiva del país en plazos de tiempo que parecían imposibles, dejando un antecedente histórico ineludible que sepulta cualquier argumento oficial sobre la supuesta incapacidad técnica nacional.

Javier Milei junto a los principales ejecutivos de Vicuña Corp.

El hito argentino que la ideología oficial decide ignorar

El antecedente fáctico que desarticula la justificación gubernamental es la hazaña industrial de la firma nacional Ecosan S.A. durante la cuarentena de 2020. Ante la peor crisis sanitaria reciente, la industria modular argentina construyó, equipó e inauguró 11 hospitales modulares de emergencia médica en un plazo récord de entre 20 y 30 días. La obra civil totalizó 11.900 metros cuadrados cubiertos fabricados y montados en tiempo récord con mano de obra e ingeniería local.

La logística argentina demostró un despliegue plenamente federal, sumando 836 camas críticas al sistema de salud. Cada módulo hospitalario fue entregado con sectores de terapia intensiva de alta complejidad y áreas de internación distribuidas en tiempo simultáneo desde Chaco, Rosario, Córdoba y Mar del Plata, hasta siete localidades estratégicas del Gran Buenos Aires.

Este logro de la ingeniería local no sólo salvó vidas, sino que recibió el sello de calidad internacional al ser galardonado en los Estados Unidos con el prestigioso World of Modular Award 2023 por el Modular Building Institute. El premio internacional demuestra que la exclusión de los productores nacionales en el Proyecto Vicuña no responde a una falta de tecnología o de capacidad operativa, sino a un diseño normativo perjudicial que decide ignorar el “saber hacer” argentino para beneficiar un acuerdo político con Pekín.

Uno de los hospitales modulares de Ecosan S.A.

El quiebre del pacto fiscal y la medalla política

Cualquier régimen de incentivos fiscales bien aplicado funciona bajo un pacto de contraprestación:el Estado resigna recaudación presente a cambio de que la inversión privada genere puestos de trabajo y traccione a los proveedores locales, recuperando esos fondos de manera indirecta. Al pervertirse el uso del RIGI en este caso, el pacto se rompe. Las exenciones impositivas otorgadas en San Juan no vuelven a la sociedad en forma de empleo calificado, sino que terminan subsidiando indirectamente la masa salarial y la ocupación de los obreros industriales en las fábricas de Pekín.

La entrega de recursos es totaly expone una contradicción flagrante con el financiamiento público. Mientras el organismo regulador sanjuanino (EPRE) advierte que la minera saturará el sistema eléctrico regional hipotecando el futuro de la industria y la agricultura local, el gobierno cedió de forma directa la capacidad de transporte de la línea de alta tensión de 500 kV al consorcio extranjero. Se trata de una infraestructura clave que no surgió de capitales transnacionales, sino que fue financiada íntegramente por los ciudadanos argentinos a través de sus facturas de luz durante un cuarto de siglo. El Estado le regala la red eléctrica a la minera mientras deja afuera de la cadena de valor a los trabajadores que la pagaron.

La diputada mileísta Juliana Santillán junto a Wang Wei (embajador chino).

Este caso testigo en el campamento Batidero enciende las alarmas sobre un inminente efecto dominó, ya que el Distrito Vicuña contempla una inversión global de 18 mil millones de dólares donde todavía resta licitar una inmensa cantidad de obras de conectividad, logística, redes de media tensión y sistemas de conducción de fluidos. Al convalidarse políticamente que se puede ignorar la recomendación de una auditoría internacional para priorizar la importación asiática por un ahorro marginal, el precedente queda fijado. Si no se modifica la aplicación del RIGI para defender la participación local, las PyMEs argentinas asistirán consecutivamente a la apertura de sobres de futuras licitaciones millonarias que ya están perdidas de antemano en los escritorios de China.

El gobierno de la Provincia de Buenos Aires bajo la administración del gobernador Axel Kicillof propone avanzar hacia un esquema de retenciones segmentadas al campo, en sintonía ideológica con la Resolución 125 de 2008. Junto con la ya abrumadora diferencia impositiva que enfrenta respecto de otras jurisdicciones.

El ministro de Desarrollo Agrario bonaerense, Javier Rodríguez, dio el paso que generó el mayor revuelo político, durante su participación en la asamblea anual de Agricultores Federados Argentinos (AFA) en Rosario, propuso avanzar hacia un esquema de “derechos de exportación segmentados según escala productiva.”

— La 94ª Asamblea Ordinaria de Delegados de Agricultores Federados Argentinos (AFA) realizada en Rosario

“Las retenciones tienen que estar bien diferenciadas, segmentadas. Un productor más chico tiene que terminar pagando proporcionalmente menos que uno grande”, afirmó Rodríguez, delante de 166 delegados representantes de 30.000 productores asociados.

Esto sería exactamente lo que propuso la Resolución 125 de 2008, aunque aplicado a nivel nacional. Ahora, el kicillofismo lo reactualiza con una lógica similar pero desde el plano provincial, en la que el Estado bonaerense crearía un régimen propio de gravamen a las exportaciones según tamaño del productor.

Para entender el peso político de esta referencia, hay que recordar qué fue la Resolución 125. El 11 de marzo de 2008, el entonces ministro de Economía de la expresidenta Cristina Kirchner, Martín Lousteau, anunció un esquema de retenciones móviles, donde cuanto más subía el precio de la soja en Chicago, más alta era la alícuota que retenía el Estado, llegando al 49.33% con precios de 600 dólares por tonelada.

— Javier Rodríguez junto a Axel Kicillof

El sector agropecuario lo consideró confiscatorio porque eliminaba la previsibilidad, ya que si los precios subían en el mercado global, el productor no se beneficiaba porque el Estado capturaba esa ganancia extra. La reacción fue inmediata, con 127 días de protestas, cacerolazos, cortes de ruta y lock-outs que paralizaron al país. El conflicto se resolvió en el Senado, cuando el vicepresidente de aquel momento Julio Cobos, desempató con su histórico “mi voto no es positivo”.

Lo que propone el ministro Rodríguez replica la lógica segmentadora que en 2008 promovía la Federación Agraria Argentina, que sería proteger al pequeño productor y cargar más al grande. La diferencia es que ahora se plantea desde una provincia, lo que abre una pregunta jurídica de fondo.

¿Puede una provincia cobrar retenciones?

Las retenciones (derechos de exportación) son, según la Constitución Nacional Argentina, una potestad exclusiva del gobierno federal. Las provincias delegaron en la Nación la regulación del comercio exterior. Esto significa que, técnicamente, una provincia no puede crear un impuesto a las exportaciones con ese nombre.

“Creo firmemente que tenemos que eliminar las retenciones al campo. Son el peor impuesto: se llevan la plata y no vuelve nada. Tenemos rutas nacionales sin arreglar, no hay infraestructura productiva y no vuelve a las localidades donde están los campos ni a los caminos rurales. Si sacamos las retenciones, nuestros productores van a poder invertir, producir más e innovar. Ahí está el verdadero camino para que la Argentina crezca de verdad desde el interior”, destacó en la misma ponencia de forma disruptiva, la vicegobernadora de Santa Fe, Gisela Scaglia.

Sin embargo, lo que sí puede hacer la provincia es —como ya viene haciendo— incrementar el Inmobiliario Rural, los sellos, los ingresos brutos sobre actividades agropecuarias, o diseñar tributos que en la práctica funcionen como un gravamen sobre la producción exportable. La propuesta de Rodríguez podría materializarse como un tributo provincial “disfrazado” de otra figura legal, lo que abriría un frente judicial de enorme magnitud.

El Impuesto Inmobiliario Rural es el tributo provincial que grava la tenencia de tierra con uso agropecuario. En la Provincia de Buenos Aires (PBA), su base de cálculo se actualiza periódicamente y acumula hoy en día incrementos sucesivos que lo llevaron a niveles extraordinarios.

El Inmobiliario Rural: el gran culpable

En 2025, la Confederación de Asociaciones Rurales de Buenos Aires y La Pampa (CARBAP) denunció que la gestión de Kicillof aplicó un incremento adicional del 25% en la quinta cuota del Inmobiliario Rural, en pleno contexto de inundaciones que dejaban millones de hectáreas bajo el agua. La ley impositiva 2025 ya había contemplado subas del orden del 28 a 34.4% efectivo. Para 2026, si bien no se aumentaron alícuotas formalmente, se prorrogó el revalúo de la tierra rural hasta fin de año, manteniendo una base imponible elevada

Esto provoca una paradoja política notable. Mientras Kicillof le exige al gobierno del presidente Javier Milei que baje las retenciones nacionales en nombre del campo, su propia administración provincial sostiene uno de los Inmobiliarios Rurales más onerosos de la Argentina.

El dato de la Fundación Agropecuaria para el Desarrollo de Argentina (FADA) del fin de 2025 ya alertaba que, aunque la baja de retenciones nacionales era bienvenida, el campo todavía entregaba al Estado el 56.3% de su renta agrícola en total.

De ese porcentaje, el 5.7% corresponde a impuestos provinciales, siendo Buenos Aires la provincia que más pesa en ese componente.

Con la propuesta del ministro Rodríguez de avanzar hacia retenciones segmentadas desde PBA, el escenario que temen las entidades rurales es que Milei baje las retenciones nacionales, pero Kicillof captura esa diferencia con nuevos tributos provinciales, dejando al productor bonaerense en el mismo punto de partida —o peor. CARBAP ya viene señalando que la rebaja nacional se “evapora” por el lado provincial y municipal.

Los números que no mienten

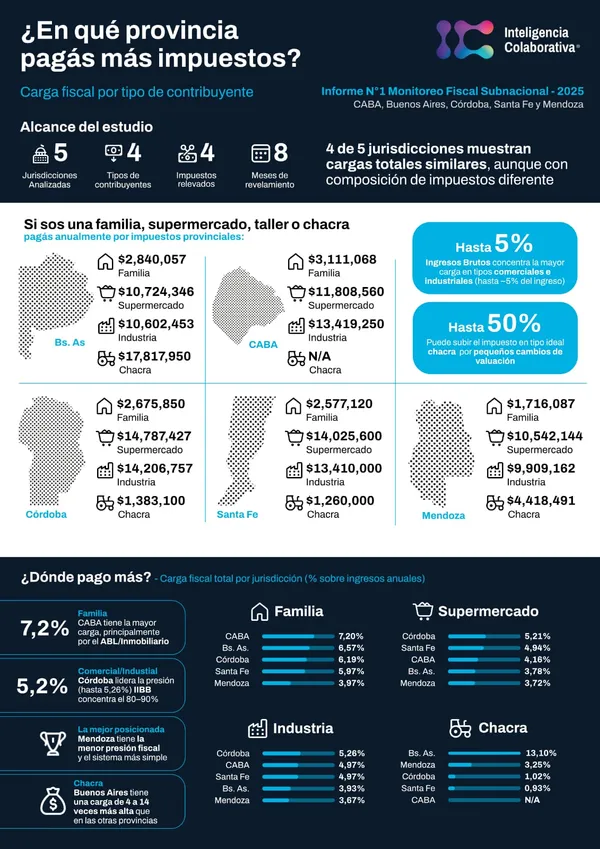

La asociación civil Inteligencia Colaborativa para el Desarrollo (ICD) publicó en junio de 2026 su primer Monitoreo Fiscal Subnacional, comparando la carga tributaria efectiva en lugares como la Ciudad Autónoma de Buenos Aires (CABA), PBA, Córdoba, Santa Fe y Mendoza.

El hallazgo más impactante es el del productor agropecuario. Para una chacra de 200 hectáreas, la carga impositiva anual muestra fuertes diferencias entre provincias. PBA encabeza el ranking con $17.817.950, una cifra que representa el 13.10% de los ingresos anuales. Muy por debajo se ubican Mendoza, con $4.418.491, equivalente al 3.25%, Córdoba, con $1.383.100 y un 1.02%, y Santa Fe, que registra $1.260.000, es decir, el 0.93% de los ingresos anuales.

Esto significa que el mismo campo, con el mismo tamaño y producción, paga hasta 13 veces más en Buenos Aires que en provincias como Santa Fe o Córdoba. El factor que explica esta diferencia no es el Impuesto sobre los Ingresos Brutos (IIBB) ni los sellos. Es el propio Impuesto Inmobiliario Rural, que en PBA puede representar el 11.54% de los ingresos anuales del establecimiento, transformándolo en un gravamen casi confiscatorio.

Para poner en contexto el informe, también se relevaron otros perfiles de contribuyentes en Buenos Aires. En el caso de una familia, la carga asciende a $2.840.057 al año, lo que representa el 6.57% de los ingresos. En un supermercado, el monto llega a $10.724.346 anuales, equivalente al 3.78%. Para la industria, el tributo es de $10.602.453 por año, con una incidencia del 3.93%. En tanto, para una chacra agrícola, la carga trepa a $17.817.950 anuales, o sea, el 13.10% de los ingresos.

El campo bonaerense paga proporcionalmente el doble que una industria y el triple que un comercio, siendo el sector más expuesto a la volatilidad climática y de precios internacionales.

No obstante, el gobierno nacional anunció en mayo de 2026 bajar las retenciones al trigo y la cebada de 7.5% a 5.5% a partir de junio, y proyectó una reducción gradual de las retenciones a la soja desde enero de 2027 hasta 2028. El Secretario de Agricultura, Sergio Iraeta, llegó a decir que “el objetivo final es eliminar todas las retenciones al final del segundo mandato de Milei.”

CARBAP celebró la baja pero la calificó de insuficiente, reclamando la eliminación total. Al mismo tiempo, advirtió que PBA y sus municipios están neutralizando o superando el beneficio nacional con sus propios incrementos impositivos. Esta tensión entre Nación y PBA es el verdadero eje del conflicto, donde el gobierno federal intenta aliviar la carga sobre el campo, el bonaerense la sostiene o incrementa por su propio carril.

El Fondo Monetario Internacional sostiene que la canasta de bienes y servicios que usa el Instituto Nacional de Estadística y Censos (INDEC) para calcular el Índice de Precios al Consumidor está “desactualizada” porque aún se basa en patrones de consumo de hace 15–20 años.

Eso implicaría que la importancia que se le da a rubros como alimentos, energía, servicios, alquileres o transporte no coincide con cómo gasta hoy una familia media.

— La Directora Gerente del FMI es la economista búlgara, Kristalina Georgieva

Por ejemplo, hace dos décadas se gastaba más en alimentos y menos en servicios (educación, salud, telefonía, luz, internet, etc.), y si la canasta no se actualiza, el índice puede subestimar o sobrestimar la verdadera presión sobre el bolsillo. Desde 2016 ya se advirtió que usar una encuesta de 2004/05 para 2025 generaba distorsiones, y el FMI insiste ahora en que el atraso metodológico afecta la confiabilidad del dato.

El informe del FMI indica que una nueva metodología para el IPC ya estaba preparada y debería haberse implementado hace más tiempo, pero su aplicación se retrasó en el medio de un proceso de baja de la inflación. Algunos analistas interpretan que el Ejecutivo quiso evitar que el cambio de metodología mostrara una inflación más alta en el corto plazo.

El rediseño ya fue concluido en términos técnicos bajo el titular del INDEC Pedro Lines, aunque su aplicación sigue postergada por una decisión política. En el Estado prefieren evitar cambios en un año electoral, ante el eventual impacto que podría tener sobre la medición de la inflación y la discusión salarial.

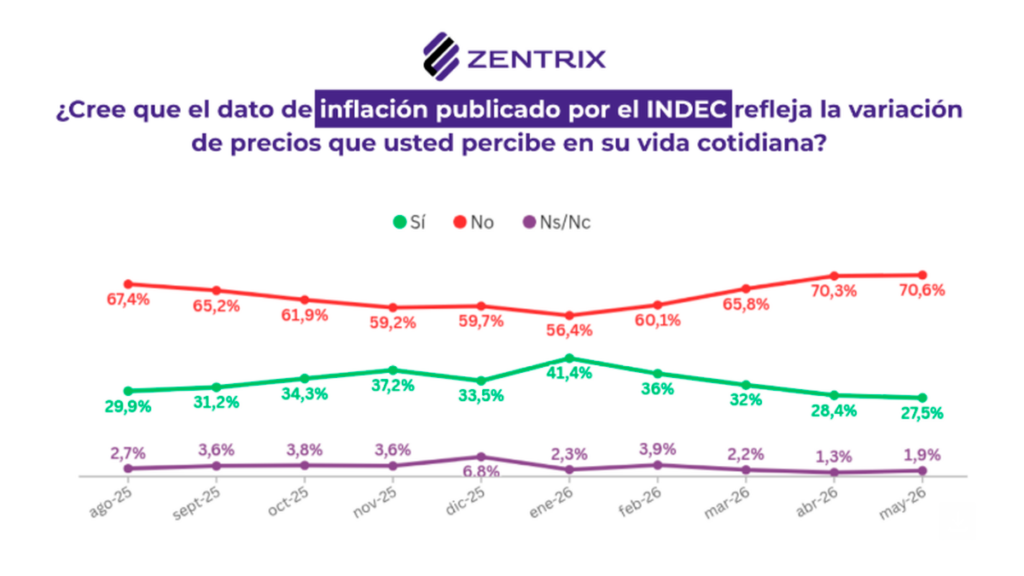

— Encuesta de la consultora Zentrix sobre la percepción pública del IPC del INDEC

Desde enero–febrero de este año, el INDEC ya puso en marcha una metodología nueva. Está basada en la Encuesta Nacional de Gastos 2017/18, con más peso en servicios y vivienda y una canasta más cercana a los hábitos actuales. Aunque esto era algo que el FMI reclamaba, el organismo sigue diciendo que el cambio debería haber sido más rápido y que el marco institucional del INDEC sigue siendo débil.

Más allá del IPC, el FMI señala que otros indicadores económicos argentinos (cuentas nacionales, sector externo, etc.) también tienen problemas por usar metodologías anticuadas o pocas fuentes de información. Por eso plantea una reforma institucional: que el INDEC tenga mayor independencia, claridad legal y protección política para que sus datos no parezcan manipulados por el Gobierno de turno.

En la práctica, eso implicaría una nueva ley del INDEC que garantice autonomía técnica, transparencia en la metodología y acceso a datos, además de fortalecer la capacidad estadística del país. El Fondo ofrece asistencia técnica para esta modernización, pero condiciona también la percepción de confiabilidad de las estadísticas argentinas.

El índice de inflación oficial se usa para indexar salarios, jubilaciones, asignaciones familiares, contratos de alquiler, cláusulas de actualización de tarifas y muchas sentencias judiciales.

Si el IPC realmente se encuentra desbalanceado, puede subestimar la verdadera pérdida de poder adquisitivo y dejar cortos los aumentos de haberes o pensiones. Además, rompe con la confianza en las estadísticas oficiales, ya que el mercado y los actores privados suelen empezar a apoyarse en mediciones alternativas para seguir la evolución de los precios.

El FMI proyecta que la inflación en Argentina cerrará 2026 alrededor del 25% anual, mientras el Gobierno habla de un orden de magnitud notablemente más bajo (de 10,1% en el presupuesto 2026). Esa diferencia de expectativas refleja justamente la desconfianza sobre cómo se mide la inflación y refuerza la presión del FMI para que el INDEC se modernice y se vuelva más creíble.

Reunidos en Paraná, el ministro de Economía y el gobernador entrerriano propusieron un acuerdo federal que fije un horizonte para eliminar Ingresos Brutos, el impuesto al cheque y las retenciones. En el mismo encuentro firmaron un convenio que compensa deudas cruzadas entre Nación y la provincia.

La fiscalía analiza si el foco tuvo origen deliberado tras una denuncia municipal y testimonios que apuntan a movimientos extraños en la zona. El Concejo Deliberante declaró la emergencia forestal por 18 meses.

Crecen las críticas por la carga del Inmobiliario Rural y por la posibilidad de nuevos impuestos en una de las regiones de mayor presión sobre una chacra agrícola, pagando hasta 13 veces más que en provincias como Santa Fe o Córdoba.

No podemos permitir que estos piqueteros ataquen a la policía. Hay que cagarlos a patadas, meterlos en cana a todos y que paguen con todo el peso de la ley. Se acabó la época en que estos tipos hacían lo que querían. pic.twitter.com/xo5eE3UXse