La historia se repite una y otra vez. Si bien la caída de los últimos días fue brutal, y la tendencia ahora es claramente hacia abajo, cada vez son más los inversores que se convencen (o los convencen) de que este es un “excelente” momento para comprar acciones.

Pero la culpa no es sólo de ellos. Muchos son influenciados por bancos de inversiones y asesores financieros que les están recomendando a sus clientes comprar ahora.

Lamentablemente, este tipo de razonamiento es el que hace que mucha gente se funda.

Una de las reglas de oro en materia de inversiones es no comprar aquello que está cayendo en picada. Simplemente, porque no tenemos manera de saber hasta dónde seguirá cayendo.

Antes de seguir, vale la pena una aclaración: ni yo ni nadie puede ver el futuro. La bolsa puede subir. El asunto es probabilístico y las probabilidades están en contra. En palabras fáciles: si compran ahora tienen muchas más chances de perder que de ganar. Les puede salir bien alguna vez, pero en el total, la estrategia de comprar aquello que baja es sencillamente pésima.

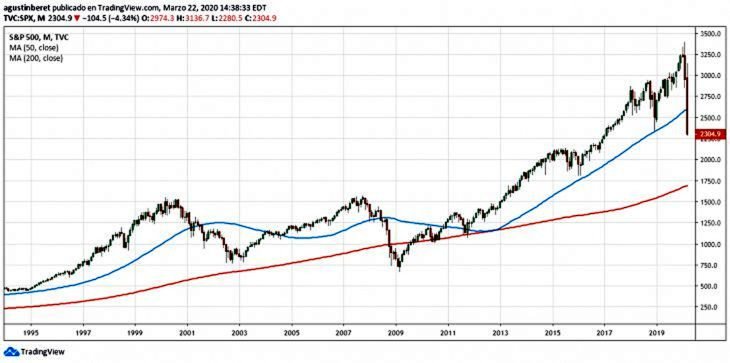

Lo primero que tenemos que hacer es poner las cosas en perspectiva histórica. Aquí vemos un gráfico semanal del índice S&P 500 de los últimos 25 años:

Si bien la caída fue muy fuerte y en tiempo récord, todavía tiene muchísimo espacio para seguir bajando.

Hace un mes, la bolsa de los EEUU estaba en su pico de valuación más alto de la historia. Y ahora, a pesar de que el S&P500 cayó un 32%, la realidad indica que las valuaciones siguen siendo caras.

Y si siguen pensando que comprar es buena idea, hay dos conceptos centrales que tienen que considerar:

- Al día de hoy no hay manera de estimar el impacto que tendrá el Coronavirus en la economía mundial.

- El empeoramiento de las condiciones económicas ya está desatando la inevitable crisis crediticia global que anticipé durante meses. Alcanza con ver como los bonos corporativos de los EEUU y los bonos de países Emergentes cayeron en promedio un 20% en el último mes.

Vuelvan a ver el gráfico de arriba. Nada impide que el S&P 500 pueda seguir cayendo, al menos, hasta la zona de 1500 puntos.

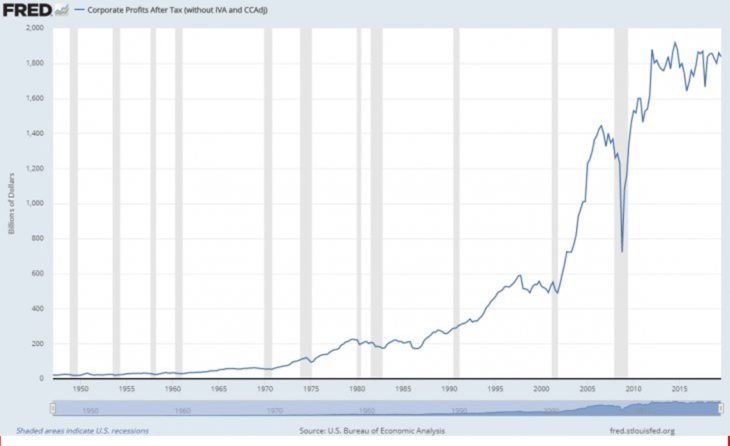

Y tengan en cuenta esto: el principal motor de la suba del mercado de los últimos años no fue el aumento de las ganancias de las empresas. Fue el uso indiscriminado que hicieron las compañías de la deuda barata disponible para recomprar sus propias acciones.

Esto hizo que muchas métricas, habitualmente usadas para valuar acciones, como las Ganancias por Acción, aumentaran de manera artificial (no por aumento de ganancias, sino por la baja de la cantidad de acciones en circulación).

Acá podemos ver la evolución de las ganancias de las empresas en EEUU luego de impuestos:

Aún con la baja de impuestos de Trump, las ganancias de las empresas están estancadas en niveles de 2012 (ese año el S&P 500 cerró en la zona de los 1400 puntos).

Insisto: si alguien piensa que los precios de las acciones ahora están baratos, debería pensarlo mil veces.

Agreguemos que, sin lugar a dudas, el Coronavirus producirá menores ganancias para las empresas (y para muchos sectores, pérdidas!). Con lo que las ganancias totales podrían caer un 10%-15% sin muchos preludios.

En síntesis, la relación riesgo-retorno para comprar acciones de EEUU hoy es pésima. Ahora incluso es peor que hace un mes, pues ni siquiera tenemos tendencia alcista en el mercado de acciones. La tendencia es hacia abajo, y siempre lo más recomendable es seguir la tendencia.

Para terminar, quiero resaltar otra postura que también es muy común en estos momentos: inversores que compraron acciones hace algún tiempo, y que aún con esta baja siguen ganando en relación a su punto de entrada.

Pongamos como ejemplo alguien que en enero de 2018 compró acciones de Microsoft a u$s 90 cada una. Hoy las acciones cotizan en la zona de u$s 137. Pese a la caída de aproximadamente 27% del último mes, la posición aún mantiene una ganancia de u$s 47 por acción.

Acá hay dos cosas a tener en cuenta.

Por un lado, si no tenemos una estrategia de salida de nuestra inversión, ¿cuándo estaremos dispuestos a abandonar la posición? ¿Cuándo perdamos toda la ganancia? ¿Cuándo perdamos gran parte del capital? ¿Cuándo la acción vuelva a su máximo histórico?

Mantener una posición de compra en una acción que tiende a la baja es muy peligroso. Es una de las razones por las que la gente pierde mucho dinero.

También está la posibilidad de que la acción recupere su precio. Es cierto. Pero todo es un tema de probabilidades y hoy, están en contra.

Y aun así, lo que es fundamental, es preguntarnos: ¿aguantar esta posición es la mejor idea de inversión disponible? ¿No hay otras posibilidades disponibles con una mejor relación riesgo-retorno?

Un portafolio de inversiones debe ser una selección de las mejores ideas de inversión disponibles en un momento dado. El solo hecho de que haya mejores opciones para invertir nuestro dinero (que una acción que está cayendo) es argumento suficiente para salir de esa posición.

Aquí está la clave. Como ya he dicho en otras oportunidades, invertir no se trata de adivinar el futuro. Se trata de tomar las mejores decisiones de inversión disponibles en función de las probabilidades y la relación riesgo-retorno que esa proposición ofrece.

CONCLUSIÓN

Bajo ningún supuesto es recomendable comprar acciones de la bolsa de EEUU ahora, a menos que vos seas un profesional con experiencia y puedas manejar de una manera extremadamente precisa los STOPs.

Dicho en palabras simples: sólo puede tener sentido tomar posiciones de compra con horizontes de tiempo extremadamente cortos y si son traders profesionales que están todo el día detrás de la pantalla. Caso contrario, olvídenlo.

La relación riesgo-retorno no es buena. Hay cosas mucho mejores que pueden hacer hoy para tener excelentes retornos. Y atención: comprar bonos NO es una de ellas.

Para ganar dinero en 2020, van a tener que hacer cosas bien distintas. Créanme.

Por último, quiero invitarlos a que se suscriban de manera gratuita al newsletter de Carta Financiera. Van a recibir informes del mundo financiero en un lenguaje simple y fácil de entender. Pueden hacerlo en el siguiente link: Carta Financiera en medios.

*Fuente: Ámbito Financiero – Miguel Boggiano